Estratégia de Negociação Sombra

Visão Geral

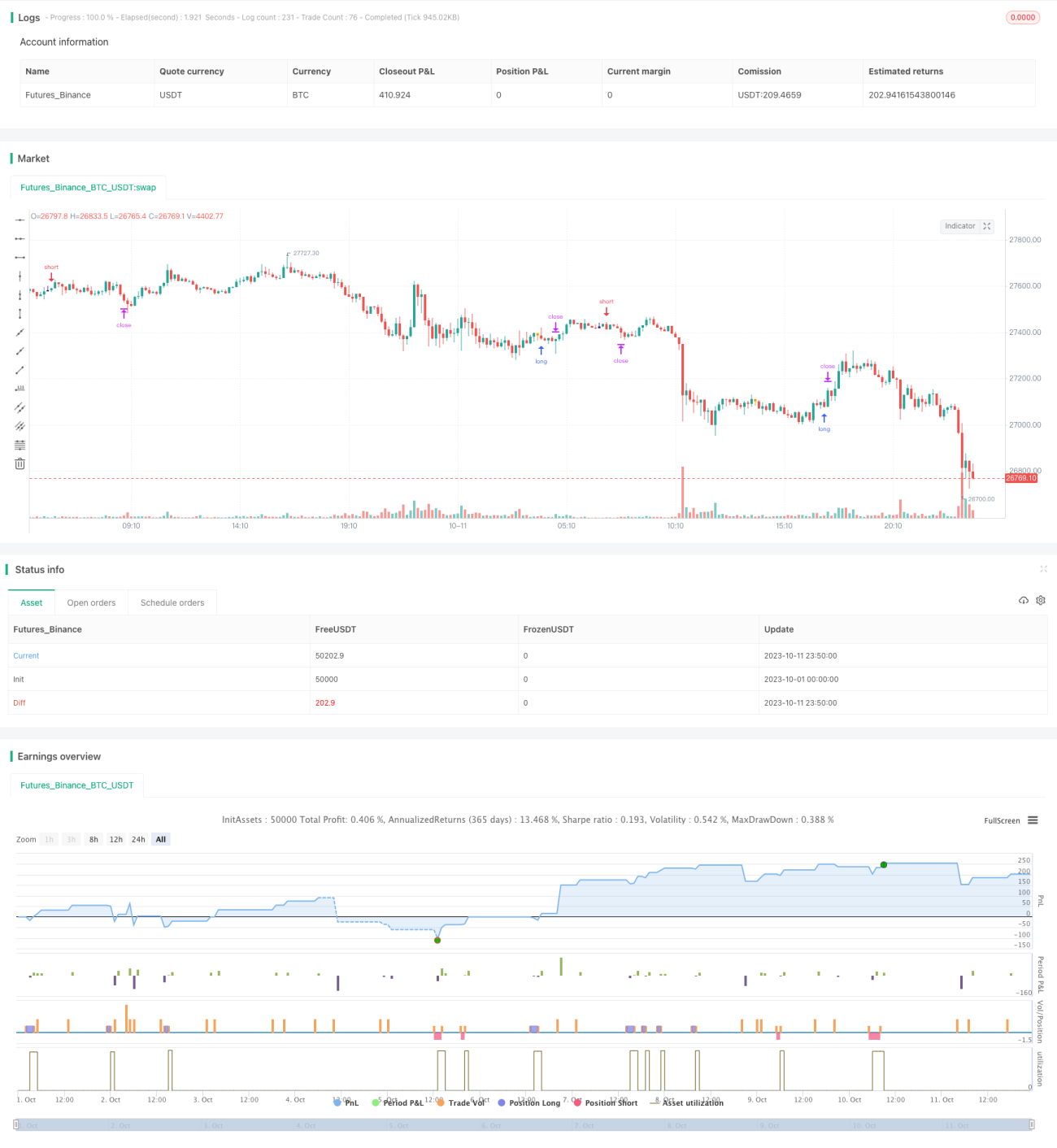

A estratégia de negociação com sombras identifica candles com sombras longas inferiores ou superiores para determinar possíveis momentos de reversão no mercado. Quando uma sombra longa inferior é identificada, a estratégia opera comprada (long); quando uma sombra longa superior é identificada, opera vendida (short). Essa estratégia utiliza principalmente o padrão comum de reversão por sombras longas para realizar negociações.

Princípio da Estratégia

A lógica central da estratégia de negociação com sombras é identificar candles com sombras longas superiores e inferiores. A estratégia calcula o tamanho do corpo do candle (corpo) e os tamanhos das sombras (pinnaL e pinnaS). Quando o tamanho da sombra é maior que um múltiplo definido do corpo, considera-se que há uma oportunidade de reversão. Especificamente, a estratégia envolve as seguintes etapas:

- Calcular o tamanho do corpo do candle (

corpo), ou seja, o valor absoluto da diferença entre o preço de abertura e o preço de fechamento. - Calcular a sombra superior (

pinnaL), ou seja, o valor absoluto da diferença entre o preço máximo e o preço de fechamento. - Calcular a sombra inferior (

pinnaS), ou seja, o valor absoluto da diferença entre o preço mínimo e o preço de fechamento. - Verificar se a sombra superior é maior que um múltiplo definido do corpo, através da condição

pinnaL > (corpo * size), ondesizeé um parâmetro ajustável. - Verificar se a sombra inferior é maior que um múltiplo definido do corpo, através da condição

pinnaS > (corpo * size). - Se as condições acima forem atendidas, no fechamento do candle com a sombra, operar vendido (sombra superior longa) ou comprado (sombra inferior longa).

Além disso, a estratégia verifica se a amplitude de oscilação do candle (dim) é maior que um valor mínimo (min), filtrando candles com volatilidade muito baixa e sem interesse. Após a entrada, são definidos stop loss e take profit para saída.

Análise de Vantagens da Estratégia

- Utiliza o padrão comum de reversão por sombras, sendo um sinal de negociação relativamente confiável.

- A lógica da estratégia é simples e clara, com parâmetros intuitivos e fáceis de entender.

- Permite controlar a frequência de entrada ajustando os parâmetros, gerenciando o risco de forma flexível.

- Pode ser ainda mais otimizada combinando com fatores como tendência e suporte/resistência.

Riscos e Soluções

- Existe a probabilidade de falha na reversão da sombra longa (não ocorrer reversão), que pode ser reduzida ajustando os parâmetros.

- Requer combinação com análise de tendência para evitar operar contra a tendência.

- Os parâmetros precisam ser otimizados para cada ativo específico, podendo variar entre diferentes ativos.

- Pode ser combinada com outros indicadores para filtrar oportunidades de entrada, reduzindo a taxa de acerto em troca de maior consistência.

Direções de Otimização da Estratégia

- Otimizar os parâmetros para diferentes ativos, aumentando a estabilidade da estratégia.

- Combinar com indicadores como médias móveis para identificar a tendência, evitando operar contra ela.

- Adicionar verificação de rompimento de máximas ou mínimas anteriores, aumentando a eficácia da estratégia.

- Ajustar e otimizar os níveis de stop loss e take profit, minimizando perdas enquanto preserva os lucros.

- Otimizar o gerenciamento de posição, definindo tamanhos de posição diferentes para cada ativo.

Resumo

A estratégia de negociação com sombras é uma estratégia de curto prazo relativamente simples e prática. Ela gera sinais de negociação com base no padrão comum de reversão por sombras longas. A lógica é simples, fácil de implementar e ajustável conforme as diferenças entre os ativos. Ao mesmo tempo, a estratégia de sombras apresenta certos riscos, sendo necessário combiná-la com tendências e outros fatores para filtrar sinais, reduzindo a probabilidade de negociações erradas. Se utilizada adequadamente, a estratégia de sombras pode se tornar um componente eficaz em um sistema de negociação quantitativa.

- 1