Estratégia de acompanhamento de tendência baseada em múltiplos indicadores

Visão Geral

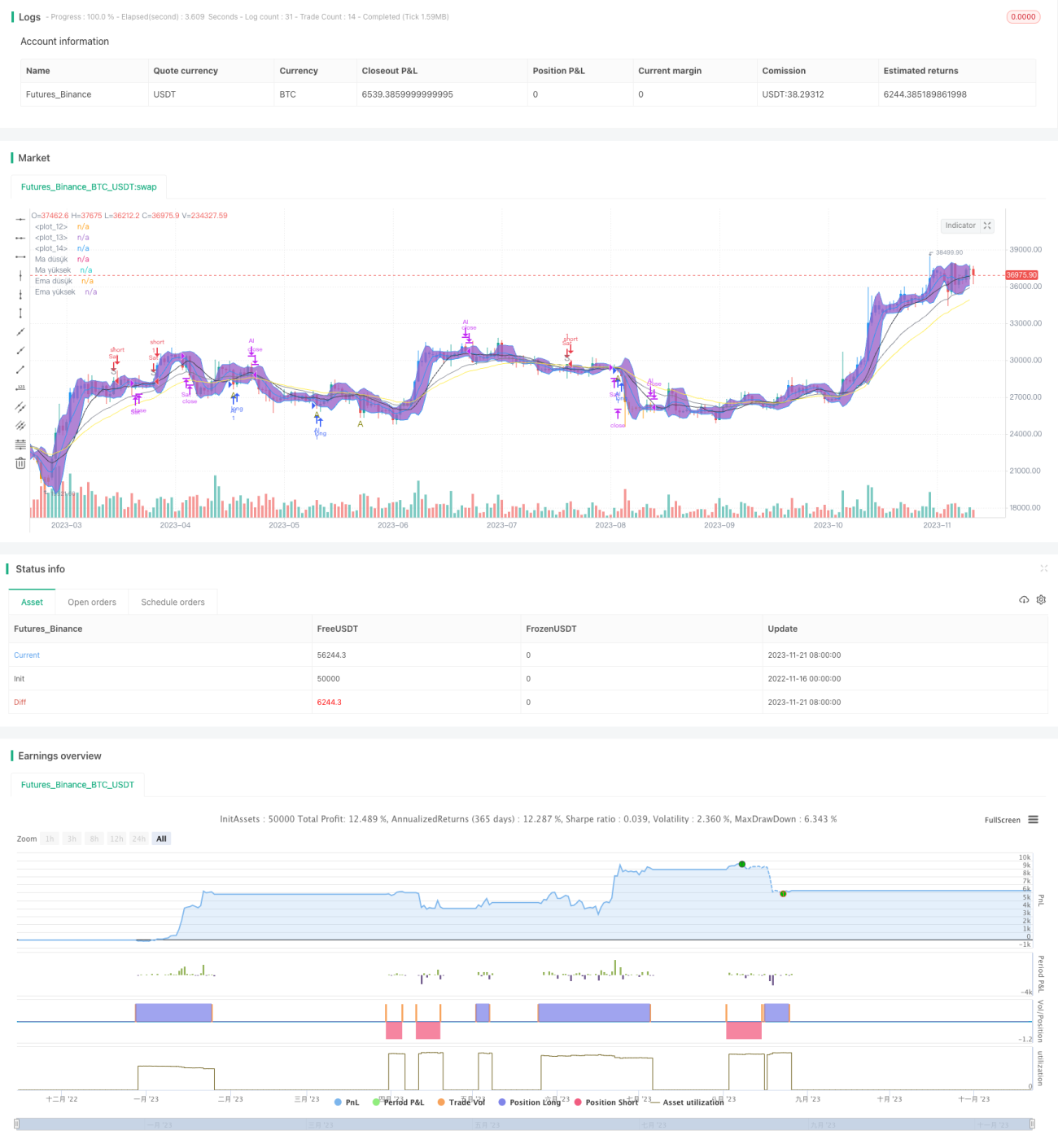

Esta estratégia identifica tendências combinando múltiplos indicadores como RSI, Média Móvel (MA), Média Móvel Exponencial (EMA) e Bandas de Bollinger para realizar o trend following. Quando é identificada uma tendência de queda relativamente ascendente, a estratégia estabelece uma posição longa; inversamente, quando é identificada uma tendência de alta relativamente descendente, a estratégia estabelece uma posição curta.

Princípio da Estratégia

A lógica central desta estratégia é combinar quatro indicadores – RSI, MA, EMA e Bandas de Bollinger – para identificar a tendência de preço. Especificamente, são traçadas duas linhas de MA, uma com período 10 e outra com período 5. Ao mesmo tempo, são traçadas duas linhas de EMA, com parâmetros 30 e 20, respectivamente. O parâmetro do RSI é definido como 7.

Quando o preço de fechamento rompe abaixo da linha MA de 5 períodos, da linha EMA de 20 períodos e da banda inferior, enquanto o RSI rompe abaixo do nível de sobrecompra de 25, a estratégia julga que os preços estão relativamente ascendentes e entra em uma posição longa.

Por outro lado, quando o preço de fechamento rompe acima da linha MA de 10 períodos, da linha EMA de 30 períodos e da banda superior, enquanto o RSI rompe acima do nível de sobrevenda de 75, a estratégia julga que os preços estão relativamente descendentes e entra em uma posição curta.

Percebe-se que a estratégia utiliza uma lógica combinada de rompimento de médias móveis e reversão do RSI para identificar potenciais tendências e acompanhá-las.

Análise de Vantagens

A maior vantagem desta estratégia é o uso de múltiplos indicadores para identificar tendências, reduzindo efetivamente sinais falsos. Especificamente, o preço precisa romper simultaneamente as médias móveis e as Bandas de Bollinger para acionar um sinal de compra ou venda, juntamente com uma mudança de Langhardt no RSI, filtrando assim muitos ruídos.

Além disso, a estratégia acompanha tendências relativamente claras, em vez de ruídos de curto prazo, o que aumenta a probabilidade de lucro. Em resumo, a estratégia apresenta vantagens como flexibilidade de configuração, dificuldade de ser arbitrada e alta probabilidade de lucro.

Análise de Riscos

É importante notar que nenhuma estratégia pode garantir 100% de lucro, e esta não é exceção. O principal risco reside na possibilidade de julgamento incorreto da combinação de múltiplos indicadores, levando a negociações erradas. Além disso, eventos imprevistos também podem fazer com que a estratégia perca eficácia.

Para reduzir riscos, é possível ajustar adequadamente os parâmetros dos indicadores e otimizar a probabilidade de lucro. Também é essencial definir stop loss para controlar perdas individuais. É claro que os investidores devem estar preparados psicologicamente para riscos sistêmicos inevitáveis.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

- Testar combinações de mais tipos de indicadores em busca de melhores conjuntos multi-indicadores;

- Otimizar os parâmetros dos indicadores para aumentar a estabilidade da estratégia;

- Adicionar modelos de aprendizado de máquina como suporte de julgamento para melhorar a precisão;

- Incorporar mecanismos adaptativos de stop loss para controlar riscos;

- Realizar otimização por backtesting para melhorar estabilidade e taxa de lucro.

Conclusão

Esta estratégia foi projetada com base nos quatro indicadores RSI, MA, EMA e Bandas de Bollinger para estabelecer um mecanismo de acompanhamento de tendências relativamente ascendentes. Ao combinar múltiplos indicadores para julgar a tendência de preço, ela entra em posições direcionais. A integração de múltiplos indicadores reduz efetivamente a probabilidade de erro de julgamento, filtra ruídos até certo ponto e acompanha tendências relativamente claras. É claro que também é necessário prestar atenção ao controle de risco. No geral, a estratégia possui grande espaço de otimização e, combinada com técnicas como aprendizado de máquina, pode alcançar melhores resultados.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © lepstick-TC

//@version=4

strategy("1", overlay=true)- 1