Estratégia de Canal e Stop Loss

Visão Geral

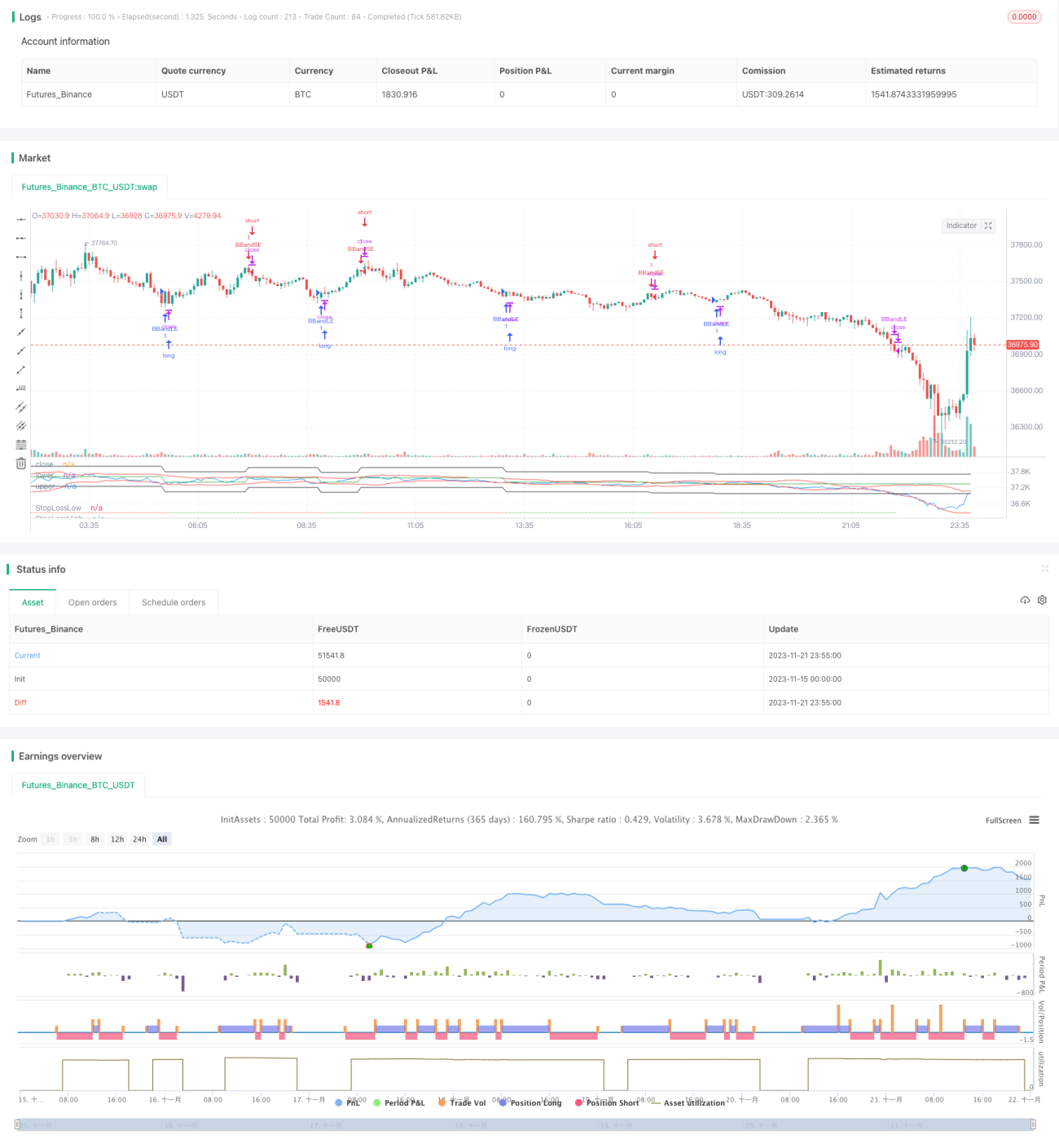

A Estratégia de Bandas de Bollinger (Bollinger Bands Strategy) é uma estratégia clássica que utiliza as bandas de volatilidade das Bandas de Bollinger para realizar tracking de tendência e sinais de sobrecompra e sobrevenda. Esta versão adiciona um mecanismo de stop loss à estratégia original para controlar o risco.

A estratégia utiliza os cruzamentos de ouro e cruzamentos de morte das bandas superior e inferior para avaliar as condições de sobrecompra e sobrevenda do mercado, acompanhando a tendência através das Bandas de Bollinger. A área entre as bandas superior e inferior reflete a faixa de volatilidade atual do mercado. As Bandas de Bollinger são compostas pela banda central, banda superior e banda inferior. A banda central é a média móvel simples de n dias, enquanto as bandas superior e inferior são determinadas pela banda central mais ou menos k vezes o desvio padrão de n dias.

Princípio

As Bandas de Bollinger são um indicador técnico que reflete a volatilidade do mercado e a amplitude de oscilação. Quando o preço toca exatamente próximo da banda inferior, indica que o mercado está em condição de sobrevenda. Nesse momento, há uma alta probabilidade de que as lacunas sucessivas sejam preenchidas. Com base nas características de reversão à média, deve-se considerar a abertura de uma posição comprada. Quando o preço toca exatamente próximo da banda superior, indica que o mercado pode estar em condição de sobrecompra. Nesse momento, o preço pode gerar uma reversão para baixo, e deve-se considerar a abertura de uma posição vendida para lucrar com a queda.

Esta estratégia combina os sinais de sobrecompra e sobrevenda das Bandas de Bollinger para realizar tracking de tendência, adicionando um mecanismo de stop loss para controlar o risco.

Quando o preço cruza a banda inferior para cima, indica que o mercado está saindo da região de sobrevenda para uma região razoável, momento em que se pode abrir uma posição comprada. Quando o preço cruza a banda superior para baixo, indica que o mercado está entrando na região de sobrecompra, momento em que se pode abrir uma posição vendida.

Após a abertura da posição, um stop loss percentual fixo é definido para controlar o risco. Quando a perda excede o nível de stop loss definido, a posição atual é encerrada para evitar perdas excessivas.

Vantagens

-

A estratégia combina o indicador de Bandas de Bollinger para avaliar as regiões de sobrecompra e sobrevenda, realizando compras em baixa e vendas em alta através da análise de cruzamentos do preço com as bandas superior e inferior.

-

Utiliza a característica de volatilidade das Bandas de Bollinger para realizar trading de tracking de tendência.

-

A adição do mecanismo de stop loss permite controlar efetivamente a perda máxima por operação.

-

A combinação de tracking de tendência e stop loss pode gerar retornos estáveis.

Riscos e Otimização

-

A configuração dos parâmetros das Bandas de Bollinger afetará a qualidade dos sinais de trading. O comprimento da banda central n e o múltiplo do desvio padrão k precisam ser definidos razoavelmente de acordo com diferentes mercados; caso contrário, a precisão dos sinais de trading será afetada.

-

Um stop loss muito grande ou muito pequeno afetará a estabilidade dos retornos. Se a amplitude do stop loss for muito grande, aumentará o risco de perda por operação; se for muito pequena, aumentará a probabilidade de ativação do stop loss. É necessário definir o percentual de stop loss de forma razoável de acordo com diferentes ativos.

-

Pode-se considerar combinar outros indicadores para filtrar os sinais, melhorando a precisão dos sinais de trading.

-

É possível testar diferentes configurações de tempo de permanência nas posições, como combinar Bandas de Bollinger em níveis horários ou de períodos mais curtos para realizar trading de maior frequência, aumentando a eficiência do uso do capital.

Resumo

Esta estratégia combina as Bandas de Bollinger para avaliar as regiões de sobrecompra e sobrevenda, abrindo posições e adicionando um stop loss para controlar o risco. É uma estratégia comum de tracking de tendência. Ao otimizar a configuração de parâmetros e combinar sinais de trading mais precisos com níveis adequados de stop loss, é possível obter lucros estáveis.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1