Estratégia de Bollinger Bands com Filtro RSI

Visão Geral

O nome desta estratégia é "Estratégia de Bandas de Bollinger com Filtro RSI". Trata-se de uma estratégia quantitativa que utiliza o princípio das Bandas de Bollinger, combinado com o indicador RSI como filtro para determinar a entrada. Esta estratégia pode identificar eficazmente as tendências do mercado, realizando compras em baixas e vendas em altas, obtendo bons retornos.

Princípio da Estratégia

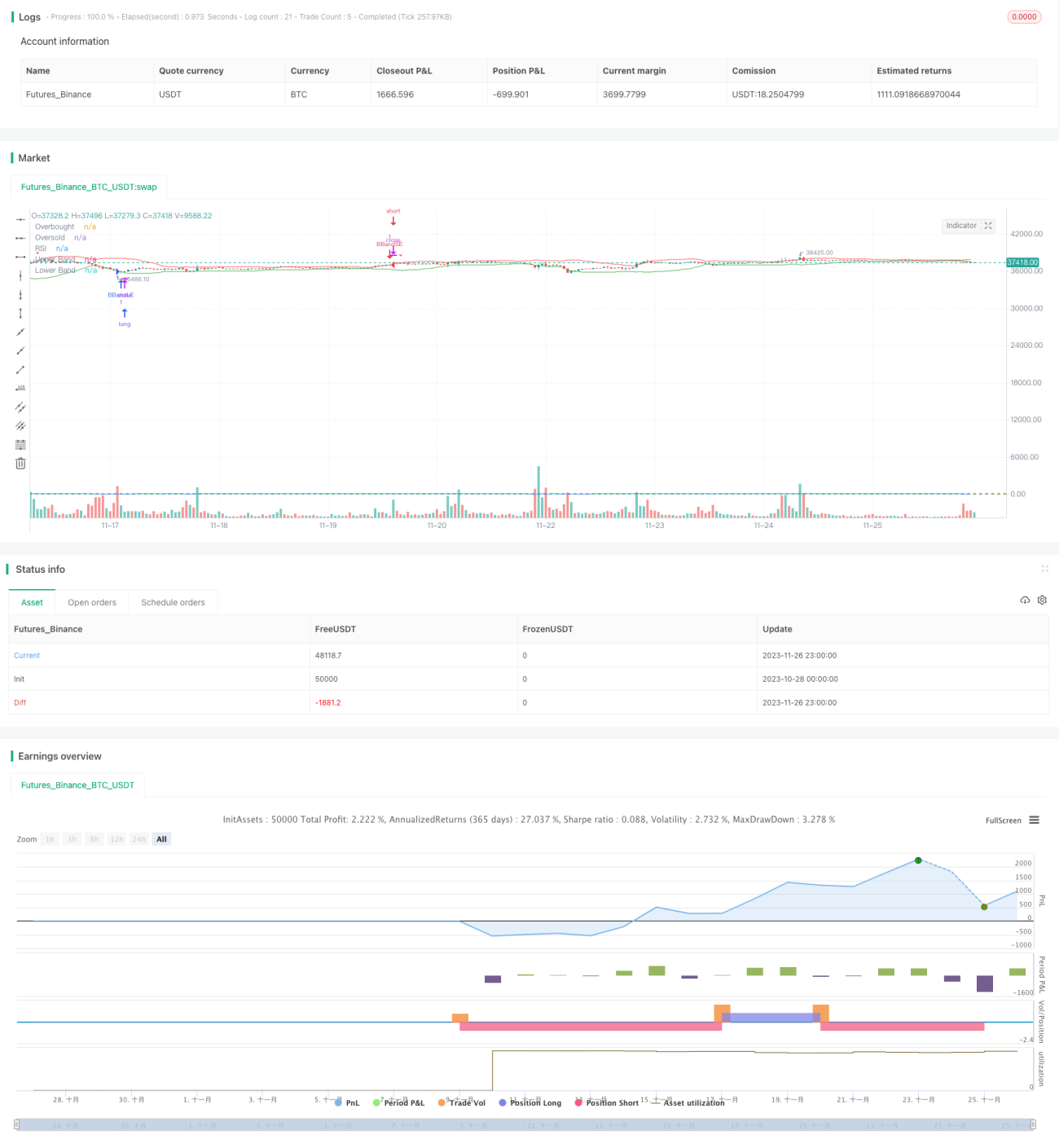

O indicador central desta estratégia são as Bandas de Bollinger. As Bandas de Bollinger são compostas por uma linha média, uma linha superior e uma linha inferior. A linha média é a média móvel de n períodos, a linha superior é a linha média mais k vezes o desvio padrão de n períodos, e a linha inferior é a linha média menos k vezes o desvio padrão de n períodos. Quando o preço se aproxima da linha superior, indica que o mercado está sobrecomprado, devendo-se considerar a venda a descoberto; quando o preço se aproxima da linha inferior, indica que o mercado está sobrevendido, devendo-se considerar a compra.

Esta estratégia, baseada nas Bandas de Bollinger, adiciona o indicador RSI como filtro de entrada. O RSI pode determinar se o mercado está em situação de sobrecompra ou sobrevenda. Quando o RSI está acima de 70, representa sobrecompra; quando está abaixo de 30, representa sobrevenda. A estratégia só considera a entrada quando as Bandas de Bollinger emitem um sinal de negociação e, simultaneamente, o RSI também atende às condições de sobrecompra ou sobrevenda.

Especificamente, quando o preço rompe a banda inferior de Bollinger de baixo para cima e o RSI está abaixo da linha de sobrevenda de 30, gera-se um sinal de compra; quando o preço rompe a banda superior de Bollinger de cima para baixo e o RSI está acima da linha de sobrecompra de 70, gera-se um sinal de venda.

Análise de Vantagens

Esta estratégia combina as Bandas de Bollinger e o indicador RSI, permitindo identificar eficazmente fenómenos de sobrecompra e sobrevenda no mercado, evitando perdas desnecessárias causadas por falsos rompimentos. Além disso, o indicador RSI atua como filtro, eliminando parte dos sinais de negociação ruidosos, tornando o momento de entrada mais preciso.

A estratégia requer apenas poucos parâmetros, com um processo de implementação simples e claro, sendo adequada para traders quantitativos de diferentes níveis. Apresenta melhores resultados em posições de médio e longo prazo, evitando interferências de flutuações de mercado de curto prazo.

Em resumo, esta estratégia apresenta as seguintes vantagens:

- Combinação de Bandas de Bollinger e RSI, com maior capacidade de julgamento.

- Redução de perdas causadas por falsos rompimentos.

- Parâmetros simples, fácil implementação.

- Posições de médio e longo prazo, menor drawdown.

Análise de Riscos

Esta estratégia também apresenta alguns riscos a serem observados:

- A definição inadequada dos parâmetros das Bandas de Bollinger pode deteriorar a eficácia dos sinais de negociação.

- Em mercados com tendência, as Bandas de Bollinger muitas vezes acompanham a movimentação dos preços, não sendo recomendado o seu uso.

- O RSI é propenso a divergências, afetando a precisão dos sinais de negociação.

- O número de negociações pode ser reduzido, podendo levar a perdas prolongadas.

Para controlar estes riscos, recomenda-se:

- Otimizar os parâmetros das Bandas de Bollinger, selecionando a melhor combinação de parâmetros.

- Observar a estrutura do mercado em timeframe superior, evitando usar em tendências laterais.

- Combinar com outros indicadores para confirmar os sinais do RSI, prevenindo sinais falsos.

- Ajustar adequadamente o tempo de manutenção das posições, evitando perdas elevadas.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização adicional:

- Testar diferentes configurações de parâmetros do RSI.

- Adicionar uma estratégia de stop loss para melhor controlar o risco.

- Combinar com outros indicadores para validação conjunta.

- Otimizar os parâmetros automaticamente através de métodos de machine learning.

Estas otimizações podem tornar a estratégia mais estável, com parâmetros mais otimizados e melhor controlo de risco.

Resumo

O nome desta estratégia é "Estratégia de Bandas de Bollinger com Filtro RSI". Ela integra a capacidade das Bandas de Bollinger de identificar sobrecompra e sobrevenda, bem como a capacidade do RSI de identificar o momentum do mercado, formando uma estratégia quantitativa robusta. Esta estratégia possui vantagens únicas na identificação de oportunidades de curto e longo prazo no mercado, podendo gerar retornos superiores ao mercado.

No entanto, esta estratégia ainda apresenta espaço para melhoria. Através da otimização de parâmetros, controlo de risco e outros meios, é possível tornar o desempenho da estratégia ainda mais notável, adaptando-se a diferentes condições de mercado, o que constitui também uma importante direção de investigação futura.

- 1