Estratégia de Múltiplos Cruzamentos das Tartarugas com Média Móvel Ponderada, MACD e TSI

Visão Geral

Esta é uma estratégia que utiliza múltiplos indicadores técnicos para julgar sinais de negociação. Ela integra quatro indicadores técnicos principais: o sistema de cruzamento de médias duplas da Regra das Tartarugas, a Média Móvel Ponderada, o MACD e o TSI, formando uma estratégia de negociação com múltiplas confirmações. Essa combinação pode filtrar efetivamente sinais falsos e aumentar a estabilidade.

Princípio

O princípio central desta estratégia é a combinação de cruzamentos de múltiplos indicadores técnicos. Inclui os seguintes aspectos:

-

Usar o sistema de cruzamento de médias duplas da Regra das Tartarugas para gerar sinais de negociação. Calcular as médias móveis Hull duplas de 7 e 14 dias. Quando a média de curto prazo cruza acima da média de longo prazo, é altista; quando cruza abaixo, é baixista.

-

Calcular a Média Móvel Ponderada de 1 dia como um importante indicador de tendência de longo prazo.

-

Calcular o indicador MACD e julgar seu cruzamento de ouro/morte com a linha de sinal. Quando o MACD está acima da linha de sinal, é altista; quando abaixo, é baixista.

-

Calcular o indicador TSI e julgar se está acima da linha de sobrecompra ou abaixo da linha de sobrevenda. Quando o TSI está acima da linha de sobrecompra, é baixista; quando abaixo da linha de sobrevenda, é altista.

Na entrada, as seguintes condições devem ser atendidas simultaneamente:

- A média de 7 dias cruza acima da média de 14 dias

- Se a Média Móvel Ponderada de 1 dia estiver abaixo, apenas opera-se comprado; se estiver acima, apenas opera-se vendido

- O MACD cruza acima da linha de sinal

- O TSI está acima da linha de sobrevenda (para comprado) ou abaixo da linha de sobrecompra (para vendido)

Isso pode evitar efetivamente sinais falsos gerados por um único indicador técnico, aumentando a estabilidade.

Vantagens

Esta estratégia de combinação de múltiplos indicadores tem as seguintes vantagens:

-

Múltiplas confirmações filtram efetivamente sinais falsos, evitando negociações equivocadas.

-

Os indicadores técnicos cobrem curto, médio e longo prazo, podendo capturar oportunidades de negociação em diferentes níveis.

-

A Regra das Tartarugas é testada na prática e facilita a obtenção de lucros estáveis.

-

O indicador MACD é sensível a mudanças de curto prazo no mercado, melhorando a tempestividade da estratégia.

-

O indicador TSI é mais suave, identificando efetivamente situações de sobrecompra e sobrevenda.

-

A média móvel, como importante indicador de tendência de longo prazo, evita negociações contrárias à tendência.

Em resumo, esta estratégia reúne as vantagens de múltiplos indicadores, sendo estável e flexível, com grande potencial de lucro, sendo uma estratégia quantitativa excelente.

Riscos

Esta estratégia também apresenta certos riscos, concentrados principalmente nos seguintes aspectos:

-

Múltiplos indicadores aumentam a complexidade da estratégia, tornando a configuração e otimização de parâmetros mais difícil.

-

Pode haver divergência entre os indicadores, afetando a estabilidade da estratégia.

-

A probabilidade de sinais falsos dos indicadores técnicos não pode ser completamente eliminada.

-

Perde oportunidades de reversão de curto prazo do mercado, não conseguindo capturar o espaço de arbitragem trazido por reversões rápidas.

Correspondentemente, pode-se otimizar nos seguintes aspectos:

-

Encontrar a combinação ideal de parâmetros dos indicadores para melhorar a sinergia entre eles.

-

Adicionar mecanismo de stop loss para controlar perdas individuais.

-

Incorporar mais indicadores de diferentes tipos e períodos para aumentar ainda mais a estabilidade.

-

Reter adequadamente parte dos fundos e usar técnicas de reversão para arbitragem.

Direções de Otimização

Esta estratégia pode ser ainda mais otimizada nos seguintes aspectos:

-

Otimização de parâmetros. Os parâmetros dos indicadores, como comprimento do período, número de linhas, faixas de sobrecompra/sobrevenda, podem ser otimizados para encontrar a melhor combinação de parâmetros.

-

Adicionar mecanismo de stop loss. Configurar adequadamente stop loss móvel ou métodos como CLASSES para controlar perdas.

-

Adicionar mais indicadores. Podem ser adicionados outros indicadores como KD, OBV, volatilidade, etc., formando uma validação cruzada com mais dimensões.

-

Combinar aprendizado de máquina. Usar múltiplos indicadores técnicos como entrada e empregar redes neurais para julgamento de sinais e otimização de parâmetros.

-

Reter adequadamente fundos para hedge. Manter certa posição contrária para lucrar com reversões.

Resumo

Esta estratégia, através da combinação da Regra das Tartarugas, Média Móvel, MACD e TSI, constrói uma estratégia quantitativa de alta estabilidade, forte flexibilidade e bom desempenho prático. Ela considera a captura de tendências de curto, médio e longo prazo, e a validação cruzada de múltiplos indicadores reduz efetivamente a probabilidade de sinais falsos. Através de otimização adicional de parâmetros, adição de mecanismo de stop loss e otimização do modelo, melhores resultados da estratégia podem ser obtidos. Esta estratégia merece validação e aplicação em tempo real.

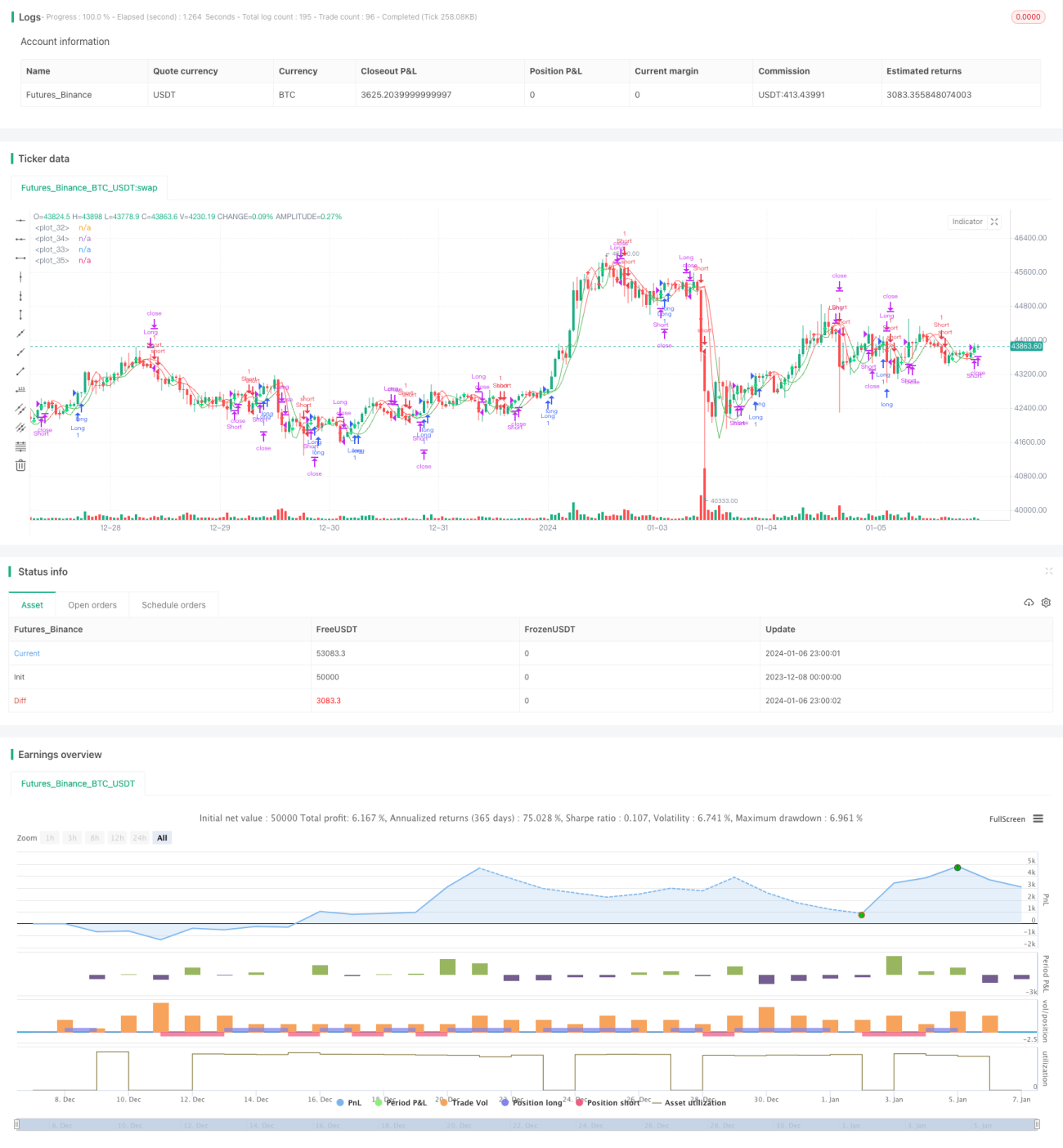

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1