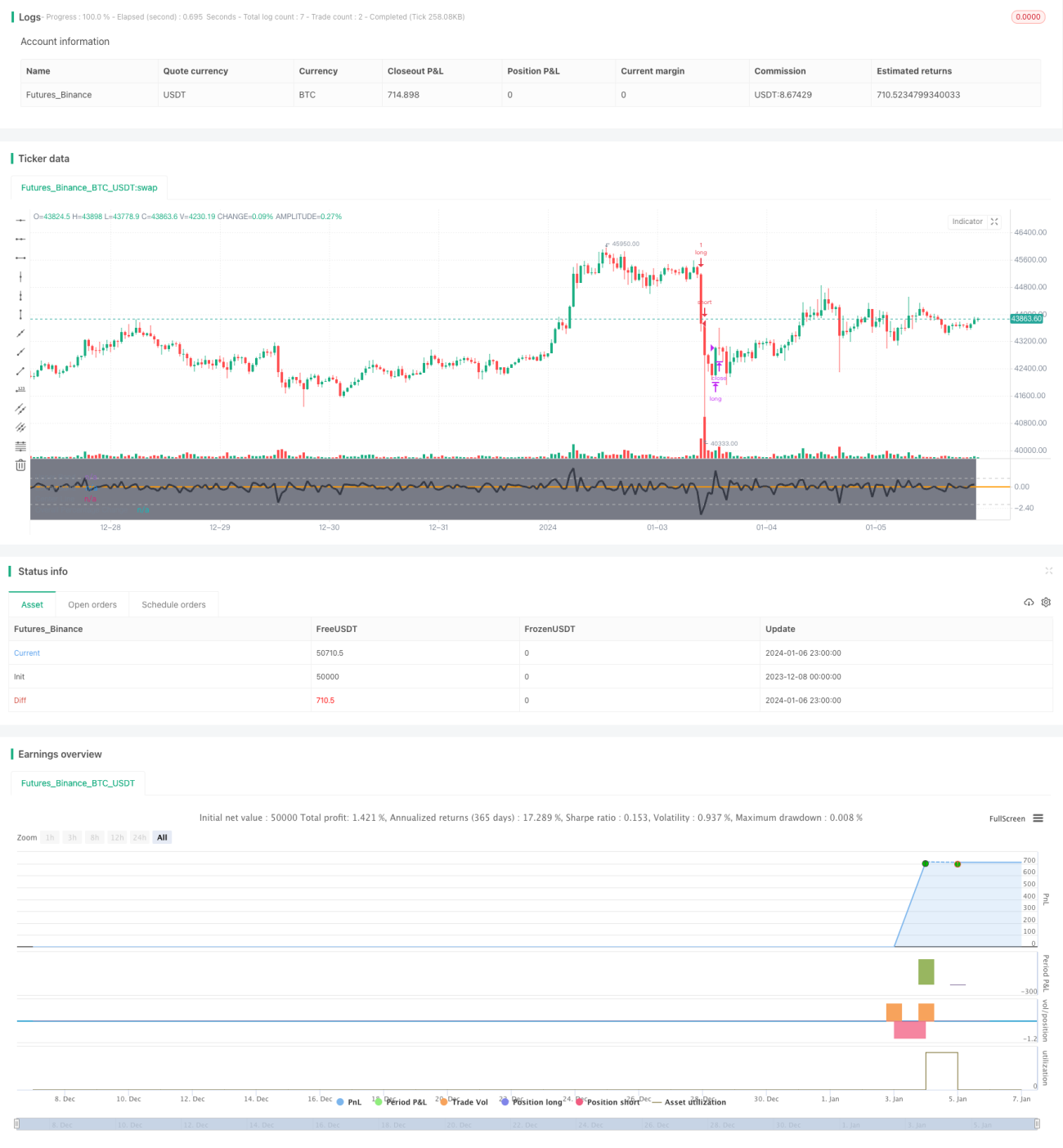

Compra de ponto baixo - Estratégia de otimização MA200

Visão Geral

Esta estratégia combina o método de negociação contrária (comprar nas mínimas) com a lógica de acompanhamento de tendência (apenas quando o preço está acima da MM200). O objetivo é encontrar o melhor momento possível para lucrar com a compra de ativos em seus pontos baixos. Preços acima da média móvel de longo prazo indicam maior probabilidade de obter lucro ao comprar ativos com fraqueza de preço de curto prazo.

Princípio da Estratégia

A estratégia determina se o preço está em um ponto relativamente baixo calculando a variação percentual total do preço durante o período de retrospectiva. Quando a variação percentual total é inferior a -3%, considera-se que o preço está em um ponto baixo. Além disso, a estratégia define uma média móvel simples de 200 dias como indicador de tendência. O sinal de compra é emitido apenas quando o preço está acima da média móvel de 200 dias. Dessa forma, a estratégia utiliza simultaneamente o princípio de reversão à média e o princípio de pares long-short, comprando nas mínimas durante uma tendência de alta para obter lucro.

Análise de Vantagens

Esta estratégia combina as vantagens do trading de tendência e do trading contrário. Por um lado, usa a média móvel de longo prazo para identificar a tendência, evitando compras cegas durante períodos de tendência de baixa. Por outro lado, a compra contrária nas mínimas permite obter bons pontos de entrada durante ajustes de curto prazo. Essa combinação garante tanto a segurança da operação quanto aumenta a probabilidade de lucro. Além disso, a estratégia possui grande espaço para otimização de parâmetros, podendo ser ajustada conforme diferentes mercados, com forte adaptabilidade.

Análise de Riscos

O maior risco desta estratégia é que, após a emissão do sinal de compra, o preço pode continuar caindo, ampliando as perdas. Além disso, se o mercado ficar em um longo período de lateralização sem que o preço rompa a média móvel, a estratégia pode se tornar ineficaz. Para mitigar esses riscos, é possível encurtar adequadamente o período da média móvel e otimizar as condições de compra, garantindo margem de segurança suficiente.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos: 1) Otimizar o período da média móvel para se adaptar a diferentes mercados; 2) Otimizar as condições de compra para garantir margem suficiente; 3) Adicionar estratégia de stop loss para controlar perdas; 4) Combinar outros indicadores para julgar tendência e pontos baixos, aumentando a precisão.

Resumo

No geral, esta estratégia é uma abordagem típica que combina acompanhamento de tendência e pensamento de negociação contrária. Ela garante a segurança das operações e aumenta a probabilidade de lucro, possuindo forte valor prático. Através da otimização de parâmetros e da estratégia de stop loss, é possível aprimorar ainda mais a estabilidade e a eficácia prática da estratégia.

- 1