Estratégia de backtest do indicador de transformação de Fisher

Visão Geral

Esta estratégia é baseada no indicador de Transformada de Fisher para backtesting. A fórmula da Transformada de Fisher pode converter dados de preços em uma distribuição normal, sendo utilizada para identificar pontos de extremo e pontos de virada nos preços. A estratégia combina o indicador de Transformada de Fisher para julgar a tendência dos preços, realizando negociações automatizadas.

Princípio da Estratégia

- Calcular o indicador HL2.

- Calcular o valor máximo (xMaxH) e o valor mínimo (xMinL) do HL2 no período mais recente definido por Length.

- Calcular o indicador de Transformada de Fisher:

- nValue1 = 0,33 × (HL2 normalizado) + 0,67 × valor anterior de nValue1

- nValue2 limita nValue1 entre -0,99 e 0,99

- nFish = transformação logarítmica de nValue2

- Determinar se nFish é positivo ou negativo para definir a direção da posição.

- Sinal de posição possig: se a negociação reversa estiver ativada, a posição é invertida.

- Entrada: possig = 1 → comprar, possig = -1 → vender.

Análise de Vantagens da Estratégia

- O indicador de Transformada de Fisher consegue identificar pontos extremos e de virada nos preços, julgando a tendência com precisão.

- Combinado com o indicador HL2, filtra oscilações, aumentando a taxa de acerto.

- Permite configurar negociação reversa, adaptando-se a diferentes ambientes de mercado.

- Negociação automatizada, sem necessidade de julgamento manual, reduzindo custos de transação.

Análise de Riscos

- O indicador de Transformada de Fisher possui atraso, podendo perder mudanças de curto prazo nos preços.

- Em tendências laterais (oscilação), o risco de stop loss é alto.

- Configuração inadequada de negociação reversa pode levar a erros sistemáticos nas operações.

- Não considera validação entre diferentes períodos de tempo, existindo certo risco de falso positivo.

Soluções para os riscos:

- Ajustar adequadamente os parâmetros para reduzir o atraso.

- Aumentar a margem do stop loss, controlando a perda por operação.

- Otimizar a negociação reversa combinando com outros filtros de indicadores.

- Adicionar múltiplas validações como tendência, níveis de preço, ondas (swings), etc.

Direções de Otimização da Estratégia

- Combinar indicadores de tendência para garantir alinhamento com a tendência principal.

- Adicionar indicadores de ondas (swing) para melhorar a precisão na identificação de pontos de virada de preço.

- Validação em múltiplos períodos de tempo para evitar falsos positivos.

- Ajustar dinamicamente a amplitude do stop loss.

- Otimizar parâmetros para maximizar a taxa de acerto e o fator de lucro.

As estratégias de otimização acima podem aumentar ainda mais a taxa de acerto, travar lucros e controlar riscos, resultando em resultados de negociação mais estáveis e eficientes.

Resumo

A estratégia de backtesting com Transformada de Fisher integra o indicador de Transformada de Fisher para julgar pontos de virada e direção da tendência dos preços. Esta estratégia possui alta precisão de julgamento e elevado grau de automação. Através da otimização de parâmetros, é possível obter resultados de negociação estáveis e eficientes. No entanto, existem riscos como atraso e falsos positivos, sendo necessário introduzir mecanismos de validação múltipla e ajustes dinâmicos para otimizar ainda mais a estratégia, tornando-a mais flexível e robusta.

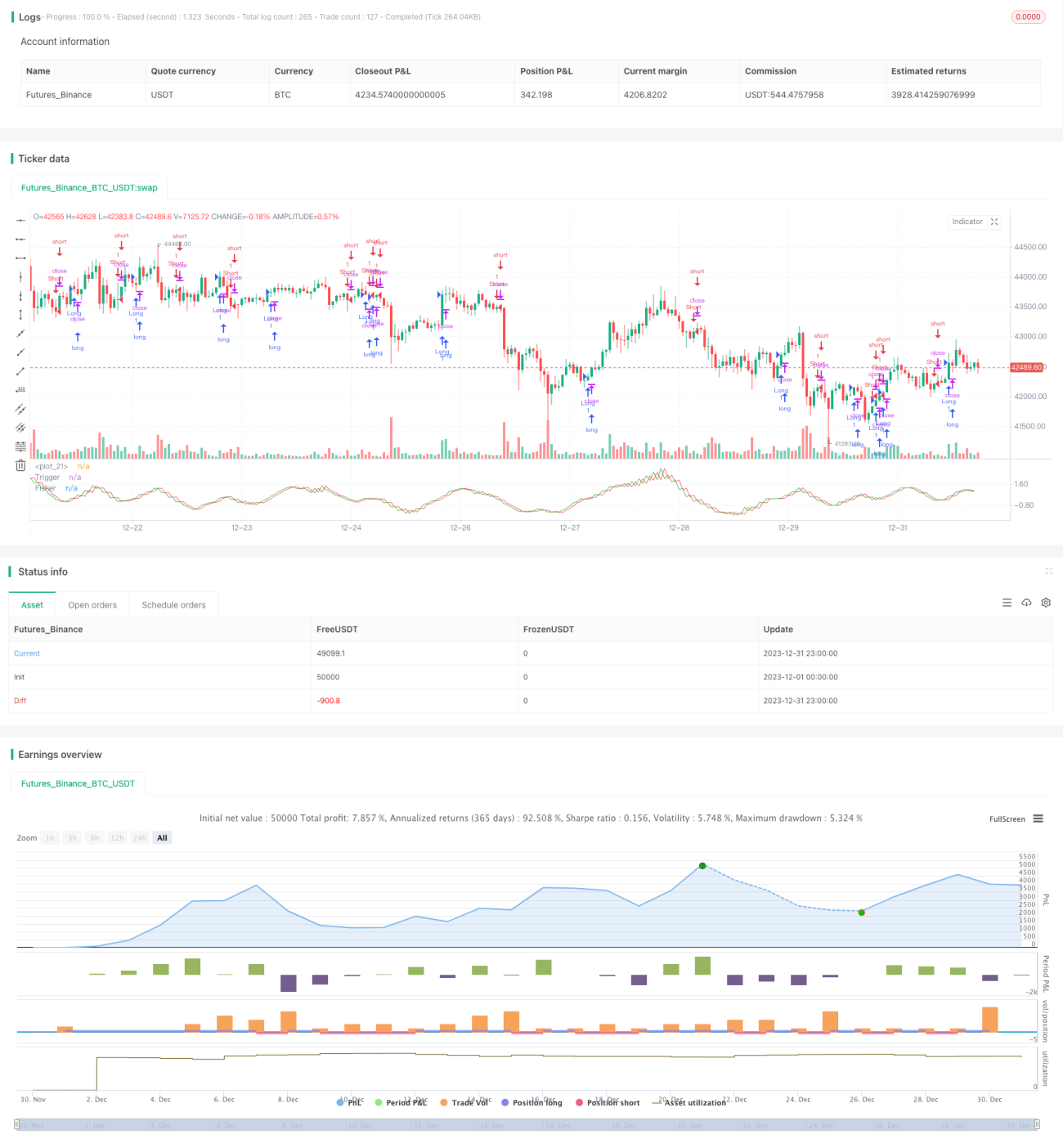

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1