Estratégia de Cruzamento de Médias Móveis com Ângulo de Tendência

Visão Geral

Esta estratégia calcula o ângulo de inclinação das médias móveis para determinar a direção da tendência e combina o indicador de taxa de variação de preço para realizar negociações bidirecionais (long e short). Sua essência é uma estratégia de acompanhamento de tendência que utiliza o ângulo da média móvel para julgar a tendência de preço e o indicador de taxa de variação de preço para filtrar mercados laterais.

Princípio da Estratégia

A estratégia julga principalmente com base nos seguintes indicadores:

-

Ângulo da média móvel: Calcula o ângulo de inclinação da média móvel Jurik e da média móvel exponencial (EMA) para determinar a direção da tendência de preço. Ângulo maior que 0 indica tendência de alta; menor que 0 indica tendência de baixa.

-

Taxa de variação de preço: Calcula a taxa de variação do preço de fechamento dos últimos 12 candles, usando a volatilidade para filtrar sinais inválidos.

Quando o ângulo da média móvel está para cima (maior que 0) e a taxa de variação de preço atende às condições, a estratégia abre posição comprada (long). Quando o ângulo da média móvel está para baixo (menor que 0) e a taxa de variação de preço atende às condições, a estratégia abre posição vendida (short).

Especificamente, a estratégia primeiro calcula o ângulo de inclinação da média móvel Jurik e da EMA. Em seguida, calcula o indicador de taxa de variação de preço, que é usado para filtrar períodos de consolidação. Quando o ângulo da média móvel indica uma tendência e a taxa de variação de preço atende às condições, um sinal de negociação é gerado.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

O uso do ângulo da média móvel para julgar a tendência é muito confiável, com alta taxa de acerto.

-

O indicador de taxa de variação de preço filtra efetivamente a volatilidade dos mercados laterais, evitando negociações desnecessárias.

-

A média móvel Jurik reage rapidamente a rompimentos, enquanto a EMA fornece um julgamento de tendência estável, complementando-se mutuamente.

-

A adoção de negociações bidirecionais (long e short) permite capturar lucros maiores em mercados com tendência.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Em momentos de forte oscilação de preços, a média móvel pode gerar sinais falsos com maior probabilidade. Esse risco pode ser reduzido otimizando os parâmetros.

-

Durante períodos de consolidação, os sinais da média móvel podem alternar com frequência, gerando muitas negociações desnecessárias. É possível adicionar filtros extras para reduzir negociações ineficientes.

-

Em eventos inesperados que causam gaps de preço, o stop loss pode ser violado. É possível ajustar o stop loss para ser mais amplo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros das médias móveis para encontrar a melhor combinação de parâmetros, melhorando a estabilidade da estratégia.

-

Adicionar filtros como volatilidade e volume de negociação para reduzir ainda mais negociações ineficientes.

-

Combinar com outros indicadores para definir pontos de stop loss de forma mais inteligente.

-

Desenvolver algoritmos adaptativos de tamanho de posição para suavizar os lucros.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência muito prática. Ela utiliza o ângulo da média móvel para julgar a tendência de forma confiável, e o indicador de taxa de variação de preço filtra efetivamente os sinais inválidos. Além disso, a adoção de negociações bidirecionais pode gerar bons retornos. Com otimizações contínuas, essa estratégia pode se tornar uma estratégia quantitativa muito estável e confiável.

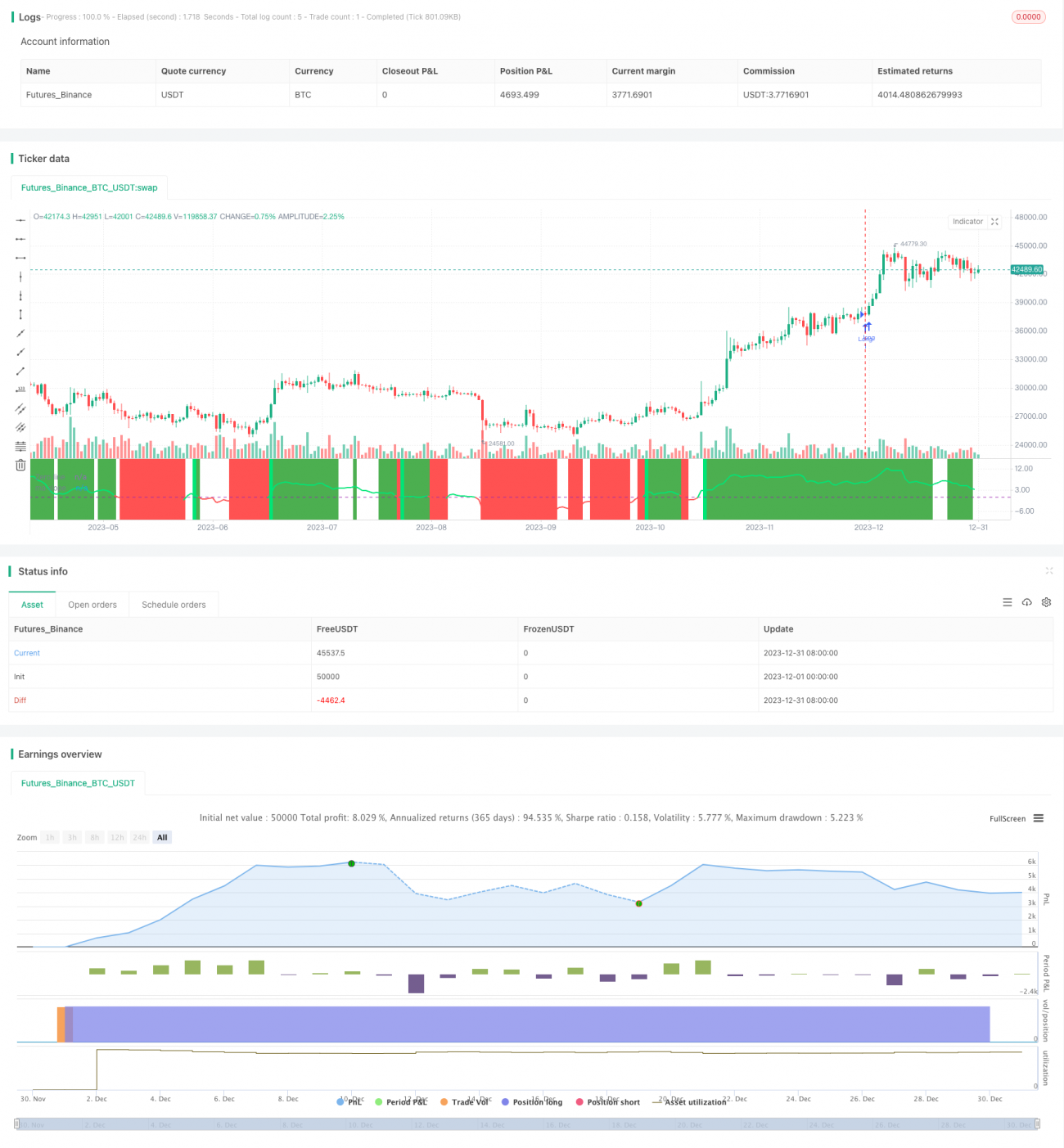

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1