Estratégia de Seguimento de Tendência com Média Móvel Adaptativa Dinâmica de Kaufman

Visão Geral

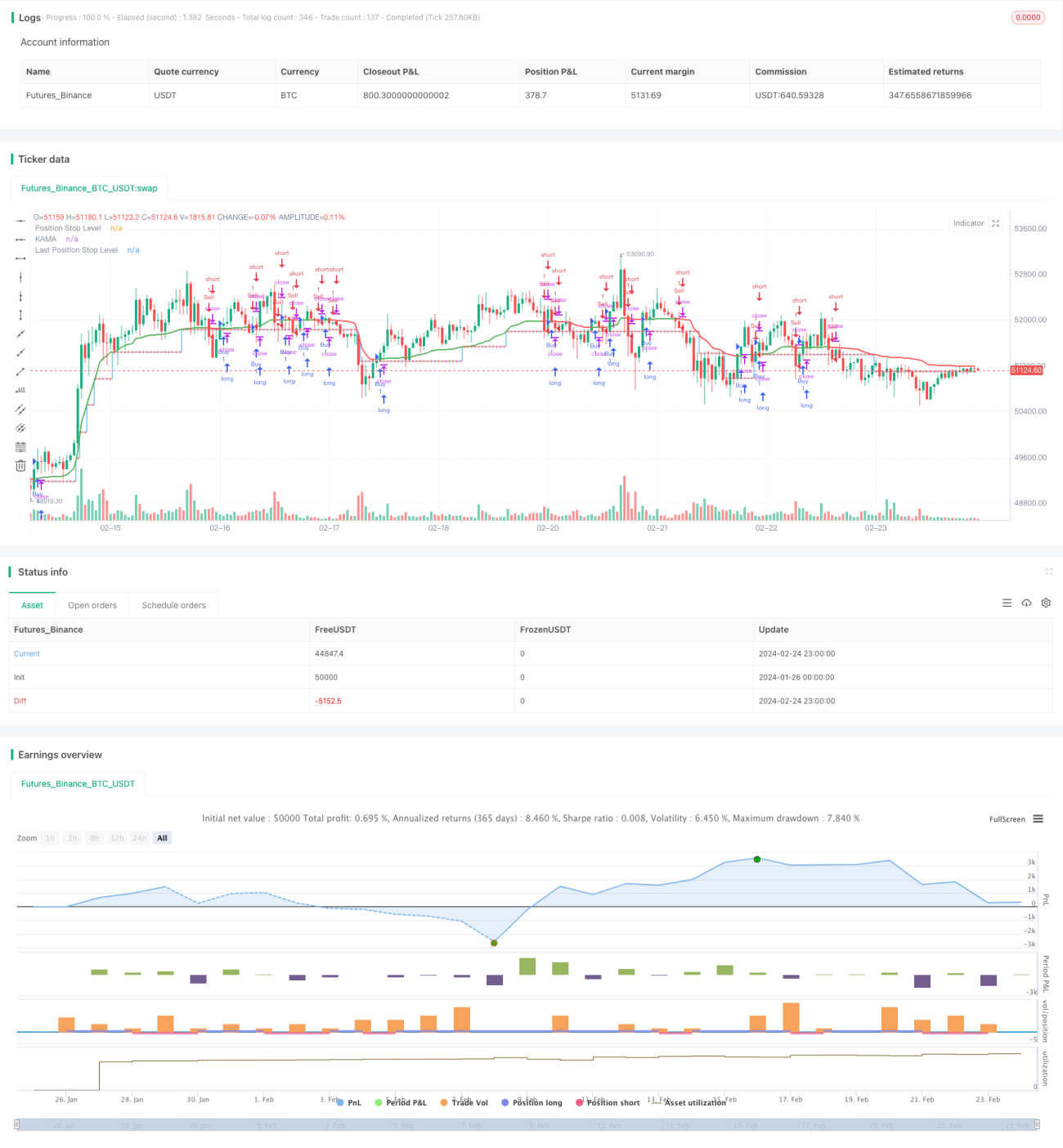

Esta estratégia é baseada na Média Móvel Adaptativa de Kaufman (KAMA), permitindo ajustar dinamicamente as posições de negociação e acompanhar automaticamente a tendência do mercado. As principais funcionalidades da estratégia incluem:

- Cálculo dinâmico do tamanho do passo de negociação (em pontos), adaptando-se à volatilidade do mercado.

- Geração de sinais de compra e venda com base na direção da KAMA.

- Após a geração do sinal, define-se uma distância de stop loss, que é ajustada conforme o movimento do preço.

- Opcionalmente, aguarda o fechamento do candle para confirmar o sinal, filtrando sinais falsos.

Com estas funcionalidades, a estratégia busca obter ganhos adicionais da tendência, ao mesmo tempo que controla o risco.

Princípio da Estratégia

A estratégia funciona com base no indicador Média Móvel Adaptativa de Kaufman (KAMA). A KAMA ajusta dinamicamente o peso e a suavidade da média móvel calculando a relação entre momentum e volatilidade do preço, respondendo assim mais rapidamente às mudanças de preço.

Quando a KAMA cruza para cima a linha de stop loss descendente, indica uma reversão da tendência, gerando um sinal de compra. Quando a KAMA cruza para baixo a linha de stop loss ascendente, indica uma reversão da tendência, gerando um sinal de venda. Após entrar numa posição, a estratégia calcula uma distância de stop loss dinâmica com base no ATR e estabelece uma linha de stop loss. À medida que a KAMA se move na direção favorável, a linha de stop loss também é ajustada, movendo-a para uma posição mais favorável, garantindo mais lucro.

Desta forma, a estratégia pode acompanhar a tendência, movendo gradualmente a linha de stop loss até que esta seja acionada ou um sinal contrário force o fechamento da posição.

Vantagens da Estratégia

Comparada com estratégias tradicionais baseadas em médias móveis, esta estratégia apresenta as seguintes vantagens:

- O indicador KAMA tem alta sensibilidade, captando mais rapidamente as tendências de preço.

- O cálculo dinâmico da distância de stop loss ajusta-se à tendência, permitindo garantir lucros mais elevados.

- A confirmação opcional pelo fechamento do candle ajuda a filtrar sinais falsos, reduzindo aberturas de posições desnecessárias.

No geral, a estratégia responde rapidamente e tem boa controlabilidade, sendo uma estratégia típica de seguimento de tendência.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

- Risco de reversão repentina da tendência. O indicador KAMA pode adaptar-se às flutuações de preço, mas pode não responder com rapidez suficiente a reversões abruptas.

- Stop loss excessivamente agressivo. Se a distância de stop loss dinâmica for muito grande, pode ser demasiado agressiva, não permitindo garantir lucros a tempo.

- Risco de sinais falsos. A ativação da confirmação pelo fechamento do candle pode reduzir sinais falsos, mas não os elimina completamente.

Para mitigar estes riscos, podem ser aplicados controlos como otimizar a distância de stop loss ou definir uma percentagem máxima de stop loss. Também é possível combinar com outros indicadores como confirmação, evitando negociações erradas.

Direções de Otimização da Estratégia

As direções de otimização desta estratégia incluem:

- Otimizar os parâmetros da KAMA: ajustar o comprimento da média móvel e otimizar a suavidade.

- Otimizar o stop loss dinâmico: testar a melhor distância de stop loss e tamanho do passo de acordo com as características dos diferentes ativos.

- Adicionar indicadores de filtro: combinar com outros indicadores de tendência para confirmar os sinais de negociação e aumentar a fiabilidade dos sinais.

Por exemplo, pode-se testar a adição do MACD como indicador de confirmação auxiliar, exigindo que, no momento do cruzamento dourado da KAMA, o Dif do MACD também seja positivo e esteja a aumentar. Isto permite filtrar alguns sinais falsos, evitando aberturas e fechos desnecessários.

Resumo

Esta estratégia funciona de forma globalmente fluida, utilizando um stop loss dinâmico para acompanhar a tendência, maximizando a garantia dos lucros da tendência. A adaptabilidade do indicador KAMA permite que a estratégia acompanhe as mudanças rápidas do mercado. Com alguma otimização, a estratégia pode tornar-se um programa eficiente de seguimento de tendência, adequado para operações de médio e longo prazo.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1