Estratégia de negociação quantitativa baseada no cruzamento de médias móveis e padrões de candlestick intradiários

Visão Geral

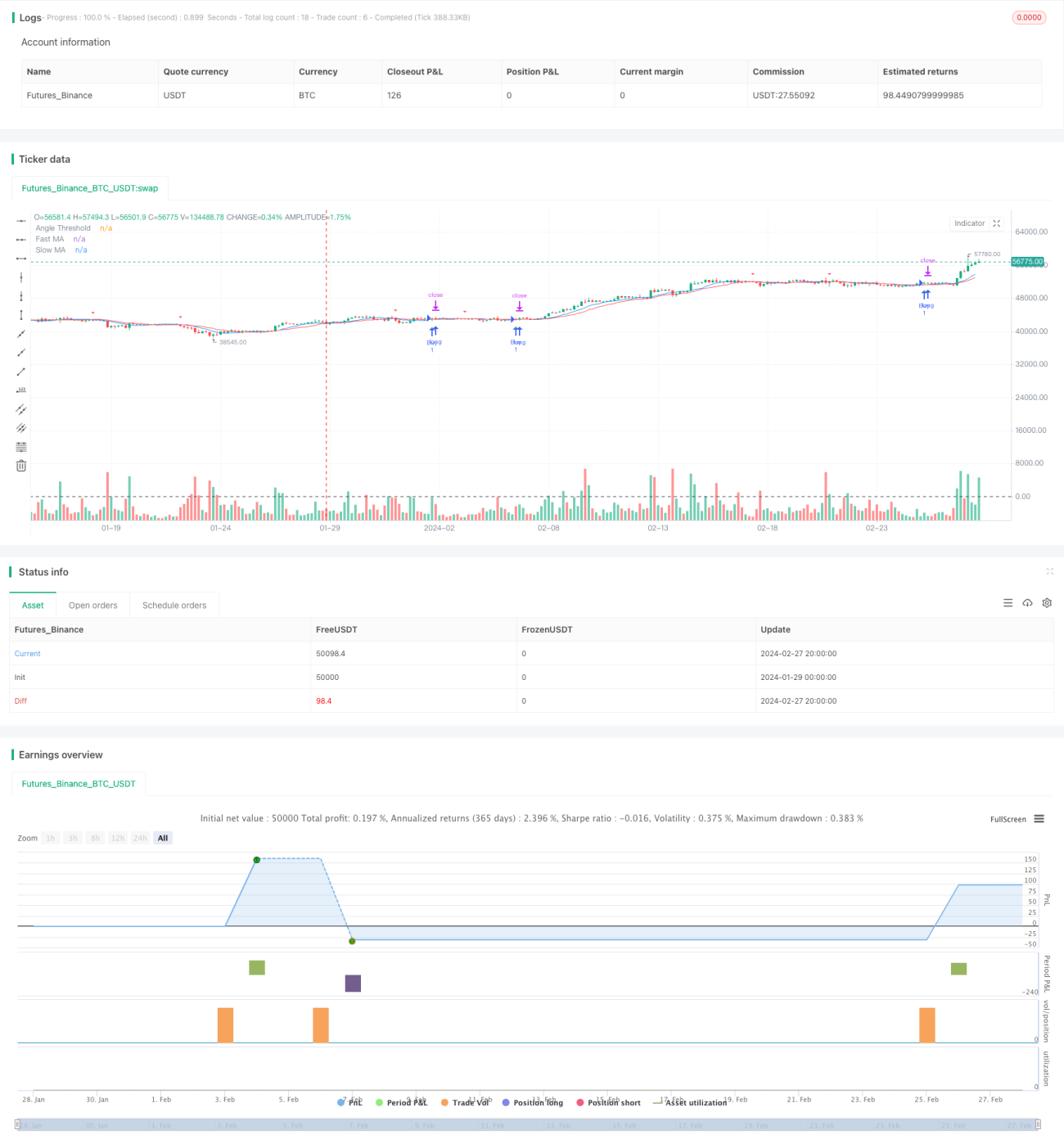

Esta estratégia baseia-se no cruzamento das médias móveis de 9 e 15 períodos, bem como em algumas formações típicas de candlestick intradiário para gerar sinais de negociação. Quando a média rápida cruza acima da média lenta e satisfaz determinadas condições de ângulo e formações específicas de candlestick, é feita uma compra; quando a média rápida cruza abaixo da média lenta, é feita uma venda. Além disso, são definidos níveis de stop loss e take profit para controlar o risco.

Princípio da Estratégia

Quando a média móvel de curto prazo (9 períodos) cruza acima da média móvel de longo prazo (15 períodos), indica que a força de alta de curto prazo está forte, sinalizando compra; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, indica que a força de baixa de curto prazo está forte, sinalizando venda. Simultaneamente, exige-se que o ângulo da média móvel seja superior a 30 graus, garantindo momentum suficiente de alta ou baixa. A inclusão de formações específicas de candlestick intradiário, como martelo, harami, etc., ajuda a filtrar falsos rompimentos.

Esta estratégia aproveita principalmente a capacidade de acompanhamento de tendência das médias móveis e as características de algumas formações de candlestick, podendo ser ajustada através de parâmetros para se adaptar a diferentes mercados e ativos.

Análise de Vantagens

A estratégia combina indicadores de média móvel com formações de candlestick intradiário, filtrando eficazmente parte do ruído e tornando os sinais de negociação mais confiáveis. Especialmente com a adição do limiar de ângulo, garante que os sinais sejam emitidos apenas quando há momentum de preço suficiente, evitando sinais falsos desnecessários. Além disso, a estratégia define níveis de stop loss e take profit, reduzindo automaticamente a perda máxima e realizando ganhos com retração controlada. Essas medidas melhoram a estabilidade e a rentabilidade da estratégia.

As médias móveis, como indicadores de acompanhamento de tendência, podem capturar tendências de preço de médio/longo prazo. Já as formações de candlestick intradiário refletem a relação de forças dos participantes do mercado no curto prazo. A combinação de ambas permite obter sinais em diferentes escalas de tempo. Esta estratégia integra os pontos fortes de vários indicadores, devendo produzir bons resultados em negociações reais.

Análise de Risco

Os principais riscos potenciais desta estratégia são:

-

Risco de falso rompimento. Quando o mercado está em consolidação ou lateralização, as médias móveis podem cruzar múltiplas vezes, e a maioria dos sinais gerados por esses cruzamentos são falsos. Nesse caso, não há lucro e pode haver prejuízos. A incorporação das condições de formações de candlestick e ângulo pode mitigar esse risco.

-

Risco de reversão de tendência. Como indicador de acompanhamento de tendência, a média móvel não consegue fornecer sinais antecipados de reversão. Nessa situação, a posição mantida pode sofrer perdas significativas. Esse risco pode ser controlado através de stop loss rigoroso.

-

Risco de otimização de parâmetros. Diferentes mercados e ativos têm adaptabilidade distinta aos parâmetros definidos. Utilizar diretamente um conjunto de parâmetros sem ajustes pode causar perdas. Isso exige encontrar os melhores parâmetros por meio de backtest e simulação em tempo real.

Em suma, quando falta julgamento do ambiente de mercado, esta estratégia pode gerar alguns sinais falsos e risco de comprar em topos e vender em fundos. Pode ser otimizada adicionando análise de tendências de maior prazo e características de volume/preço para reduzir esses riscos.

Direções de Otimização

Esta estratégia pode ser otimizada sob os seguintes aspectos:

-

Adicionar julgamento de tendência de maior prazo. Por exemplo, confirmar se o ativo está em canal de alta ou baixa no médio/longo prazo, evitando negociar contra a tendência.

-

Incluir análise de indicadores de volume. Por exemplo, indicadores de taxa podem avaliar a força de compra e venda, evitando vender a descoberto ações com alta taxa ou comprar ações com baixa taxa.

-

Combinar fundamentos das ações. Selecionar ações com perspectivas favoráveis de lucros e crescimento consistente para negociar, aumentando a taxa de acerto.

-

Otimizar a combinação de parâmetros do sistema de médias móveis. Testar diferentes comprimentos de períodos, ou adicionar três, cinco médias, construindo um sistema com maior espaço de ajuste de parâmetros.

-

Testar diferentes parâmetros de stop loss e take profit. Definir coeficientes de arrasto com base nos resultados do backtest para obter a melhor relação risco/retorno.

Através das otimizações nas direções acima, espera-se que a rentabilidade e a estabilidade da estratégia melhorem significativamente.

Resumo

Em suma, esta estratégia integra os pontos fortes dos indicadores de média móvel e de algumas formações de candlestick intradiário. As condições para emitir sinais de negociação são relativamente rigorosas, filtrando grande parte do ruído, melhorando consideravelmente a qualidade dos sinais de cruzamento. Ao mesmo tempo, stop loss e take profit são definidos para controlar perdas máximas e realizar lucros. É uma estratégia de negociação quantitativa estável e recomendável.

O próximo passo é otimizar os parâmetros para aumentar ainda mais a taxa de acerto e a rentabilidade da estratégia. A incorporação de mais indicadores também pode reforçar a robustez do sistema de negociação geral. Após simulação rigorosa em tempo real, esta estratégia tem potencial para se tornar uma ferramenta quantitativa eficaz para gerar lucros estáveis.

- 1