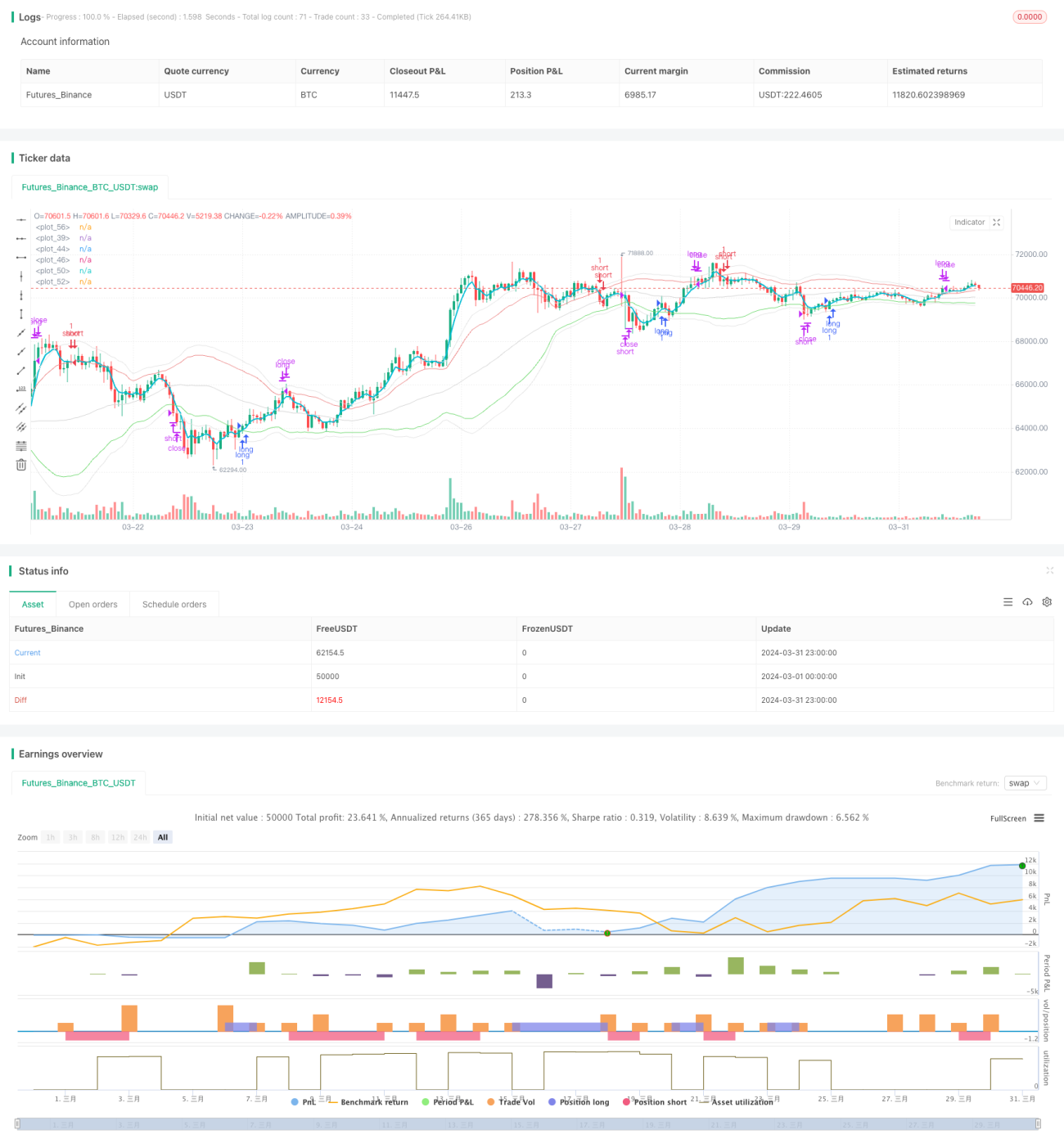

Estratégia de Negociação Quantitativa com Média Móvel e Bandas de Bollinger

Visão Geral

A estratégia utiliza principalmente médias móveis e Bandas de Bollinger para capturar tendências e volatilidade do mercado. A estratégia emprega três tipos diferentes de médias móveis: Média Móvel Simples (SMA), Média Móvel Ponderada (WMA) e Média Móvel Exponencial (EMA). Ao mesmo tempo, as Bandas de Bollinger são usadas para definir canais de preço, com as bandas superior e inferior servindo como sinais para abertura e fechamento de posições. Quando o preço ultrapassa a banda superior de Bollinger, abre-se uma posição vendida; quando ultrapassa a banda inferior, abre-se uma posição comprada. Além disso, são definidas Bandas de Bollinger mais largas como nível de stop loss, fechando a posição quando o preço ultrapassa essas bandas de stop loss. Em resumo, a estratégia tenta abrir posições oportunamente quando a tendência surge e fechar posições decisivamente quando o risco aumenta, buscando obter ganhos estáveis.

Princípio da Estratégia

- Calcular três médias móveis de diferentes períodos: SMA lenta, EMA rápida e WMA intermediária, refletindo respectivamente as tendências de longo prazo, curto prazo e médio prazo do mercado.

- Calcular dois conjuntos de Bandas de Bollinger com base no desvio padrão dos preços: Bandas de Bollinger de abertura (bandas superior e inferior mais próximas) e Bandas de Bollinger de stop loss (bandas superior e inferior mais largas). As Bandas de Bollinger de abertura são usadas para abrir posições, e as Bandas de Bollinger de stop loss são usadas para fechar posições com stop loss.

- Quando a EMA rápida cruza acima da banda superior de Bollinger de abertura, abre-se uma posição vendida; quando a EMA rápida cruza abaixo da banda inferior de Bollinger de abertura, abre-se uma posição comprada. Isso significa que o preço se desviou significativamente da média, e uma tendência pode estar se formando.

- Uma vez aberta a posição, se o preço ultrapassar a banda superior de Bollinger de stop loss, todas as posições compradas são fechadas; se o preço ultrapassar a banda inferior de Bollinger de stop loss, todas as posições vendidas são fechadas. Isso visa controlar as perdas, fechando decisivamente a posição quando a tendência se inverte.

- O processo acima se repete continuamente, permitindo que a estratégia ajuste as posições de forma flexível de acordo com a tendência do mercado e faça stop loss em tempo hábil, buscando obter ganhos estáveis.

Vantagens da Estratégia

- Considera três médias móveis de diferentes velocidades, capturando totalmente as tendências de mercado em vários níveis.

- Introduz as Bandas de Bollinger como condição para abertura e fechamento de posições, podendo ajustar-se dinamicamente de acordo com a volatilidade do mercado, respondendo de forma flexível às condições de mercado.

- Define Bandas de Bollinger de stop loss para controlar o drawdown e fechar posições decisivamente durante forte volatilidade, evitando perdas maiores.

- Lógica clara, regras simples, fáceis de implementar e otimizar.

- Ampla aplicabilidade, podendo ser eficaz em múltiplos mercados e períodos de tempo.

Riscos da Estratégia

- Em mercados laterais, abertura e fechamento frequentes de posições podem gerar altos custos de transação, corroendo os lucros.

- No início de uma reversão de tendência, a estratégia pode continuar negociando na direção da tendência anterior, resultando em algumas perdas.

- Para condições extremas de mercado, como gaps rápidos de preço, as Bandas de Bollinger de stop loss podem não controlar bem o risco.

- A escolha inadequada de parâmetros (como períodos das médias móveis, largura das Bandas de Bollinger, etc.) pode tornar a estratégia ineficaz.

- Se o mercado permanecer em lateralização por um longo período, a estratégia pode não conseguir capturar oportunidades claras de tendência.

Direções de Otimização da Estratégia

- Aumentar adequadamente os períodos das médias móveis e os parâmetros de largura das Bandas de Bollinger para reduzir a frequência de negociação e os custos em mercados laterais.

- Introduzir mais indicadores técnicos ou indicadores de sentimento do mercado como filtros para melhorar a precisão dos sinais de abertura, evitando negociações perdedoras que podem ocorrer no início de uma tendência.

- Estabelecer regras especiais para condições extremas de mercado, como pausar a abertura de novas posições durante gaps, para controlar o risco.

- Otimizar os parâmetros para encontrar a combinação mais adequada ao mercado atual, aumentando a robustez da estratégia.

- Adicionar regras de gerenciamento de posição e de capital, como ajustar o tamanho da posição com base na força da tendência ou lucratividade, definir um stop loss geral, etc., para controlar ainda mais o risco da estratégia.

Resumo

O robô do projeto escolar de Marina Parfenova é uma estratégia de negociação quantitativa baseada em médias móveis e Bandas de Bollinger. Ele tenta obter lucros capturando as tendências do mercado, enquanto controla o drawdown através das linhas de stop loss das Bandas de Bollinger. A lógica da estratégia é simples e clara, com ampla aplicabilidade, podendo ajustar os parâmetros de forma flexível de acordo com as características do mercado. No entanto, na aplicação prática, ainda é necessário estar atento a questões como mercados laterais, condições extremas de mercado, otimização de parâmetros, e refinar ainda mais as regras de gerenciamento de capital e de posição. Em suma, esta estratégia pode servir como um framework básico de negociação quantitativa, sobre o qual se pode continuar otimizando e melhorando para obter resultados de negociação mais estáveis.

- 1