Стратегия торговли по центральным гэпам и следованию за трендом

Обзор

Данная стратегия использует индикатор CCI в сочетании с индикатором импульса (Momentum) и RSI для выявления рыночных трендов. Открытие позиций происходит при обнаружении гэпов в зонах перекупленности/перепроданности, а также с помощью полос Боллинджера для идентификации тренда и возврата к средней. Стратегия эффективно распознает пробои и откаты, входя в рынок на ранних стадиях тренда, и позволяет гибко настраивать параметры для адаптации к различным инструментам.

Принцип работы стратегии

В первую очередь, стратегия использует пересечение нулевой линии индикатора CCI или Momentum (снизу вверх для покупки, сверху вниз для продажи) для генерации сигналов. При этом требуется, чтобы RSI находился в зоне перекупленности (выше 65) или перепроданности (ниже 35). Это позволяет избежать ложных сигналов вне указанных зон.

Кроме того, стратегия может опционально проверять бычью (bullish divergence – незначительный рост) или медвежью (bearish divergence – незначительное снижение) дивергенцию RSI для повышения надежности сигналов.

Когда выполняется сигнал покупки от CCI или Momentum, а RSI находится в зоне перепроданности, стратегия проверяет, находятся ли предыдущий максимум и минимум выше средней линии полос Боллинджера. Если да – генерируется сигнал покупки. Наоборот, при сигнале продажи и расположении предыдущих максимума и минимума ниже средней линии полос Боллинджера – сигнал продажи.

Таким образом, стратегия одновременно использует трендовые и осцилляторные индикаторы, что позволяет своевременно входить в начале тренда и избегать ложных пробоев за счет анализа средней линии. При выходе цены за верхнюю или нижнюю границу полос Боллинджера все позиции закрываются для фиксации прибыли и предотвращения расширения просадки.

Преимущества стратегии

- Сочетание трендовых и осцилляторных индикаторов позволяет входить в рынок в начале тренда, избегая необоснованных открытий в боковике.

- Использование средней линии полос Боллинджера в сочетании с гэпами в качестве сигнала входа эффективно фильтрует ложные пробои.

- Анализ предыдущей динамики RSI дополнительно предотвращает ошибочные сигналы.

- Полностью автоматическая торговля без вмешательства человека, подходит для алгоритмической торговли.

- Параметры стратегии свободно настраиваются под различные торговые инструменты.

- Возможность установки стоп-лосса и тейк-профита для эффективного контроля рисков.

Анализ рисков

- Неверный подбор параметров полос Боллинджера может привести к неработоспособности анализа средней линии.

- Неправильные настройки индикаторов могут генерировать избыточное количество ложных сигналов.

- При неудачном пробое цена может вернуться к средней линии полос Боллинджера, требуя своевременного закрытия.

- При низкой ликвидности инструмента эффективность пробоев может снижаться.

- Перед началом торговли необходимо проверить достаточность исторических данных, чтобы избежать плохого подбора кривых.

- Следует учитывать торговые сессии, чтобы избежать ложных пробоев.

Направления оптимизации

- Оптимизация параметров полос Боллинджера для повышения стабильности средней линии.

- Тестирование различных комбинаций параметров индикаторов для разных инструментов.

- Добавление контроля объема сделок для предотвращения чрезмерно больших позиций.

- Введение фильтрации по времени торговой сессии, совершение операций в основные часы.

- Интеграция алгоритмов машинного обучения для более интеллектуальной генерации сигналов.

- Подключение дополнительных источников данных для оценки общего рыночного тренда.

- Добавление большего числа индикаторов для формирования комбинированной системы.

Заключение

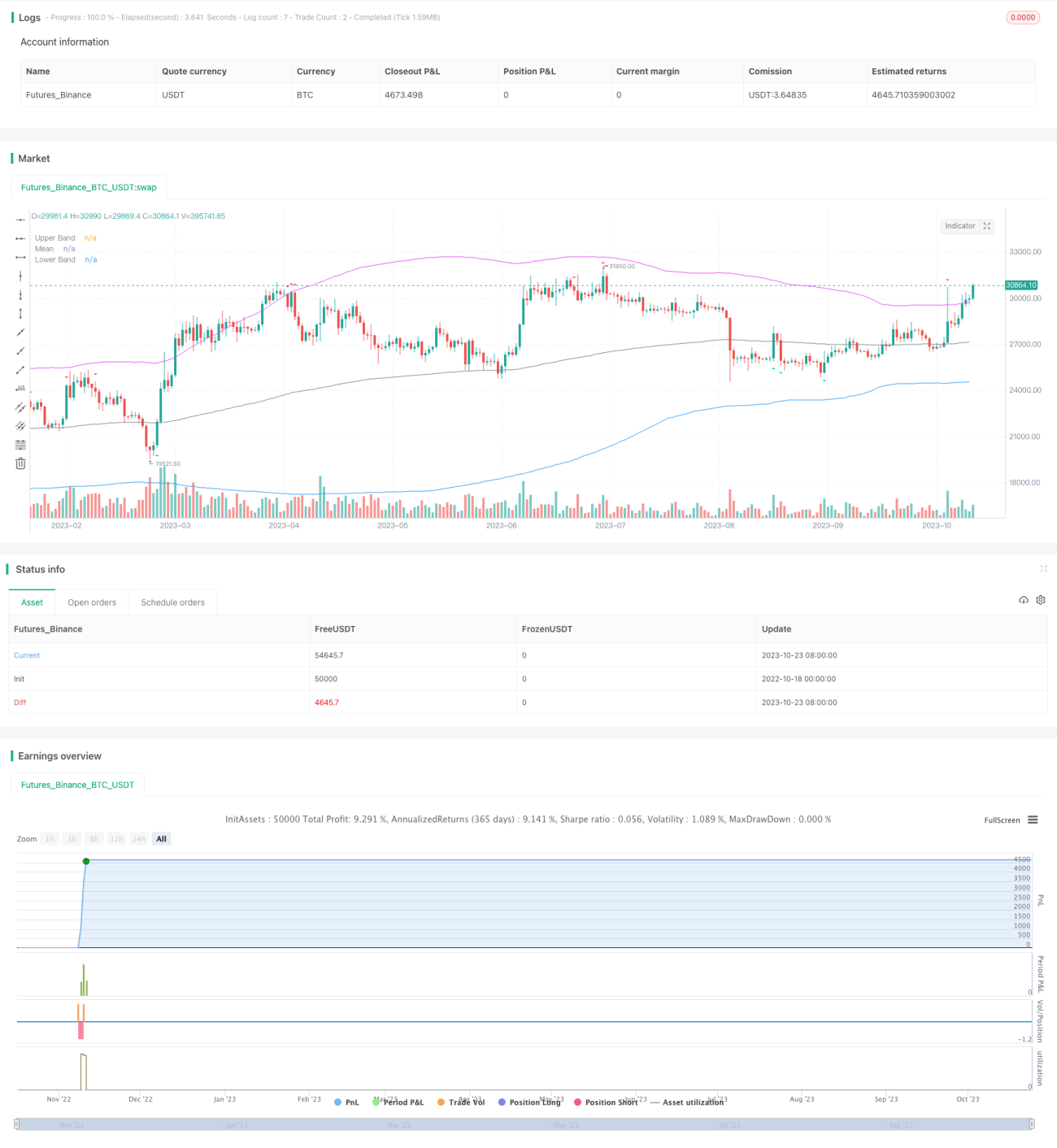

Данная стратегия объединяет трендовые и осцилляторные индикаторы, позволяя входить в рынок в начале тренда. Использование средней линии полос Боллинджера в сочетании с гэпами в качестве сигнала входа эффективно предотвращает ложные пробои. Параметры стратегии могут гибко настраиваться под различные инструменты, и бэктестинг показывает отличные результаты. В дальнейшем планируется повысить надежность и устойчивость стратегии за счет оптимизации параметров и объединения моделей, чтобы получить стабильную сверхдоходность в долгосрочной перспективе.

- 1