Двунаправленная волновая торговая стратегия с ATR

Обзор

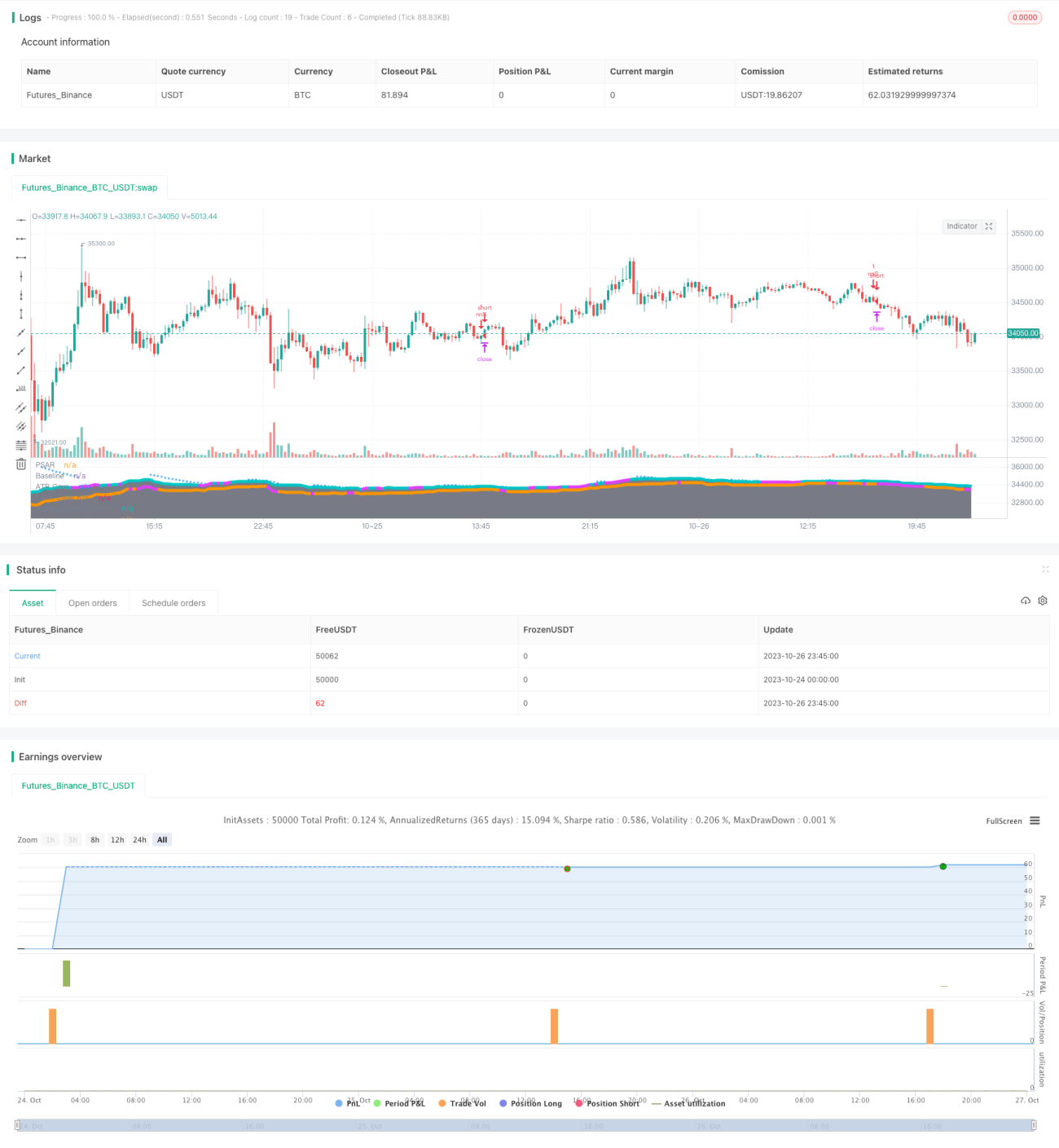

Двунаправленная стратегия торговли волн ATR — это стратегия следования за трендом, которая сочетает скользящие средние, ATR и несколько технических индикаторов и осуществляет торговлю по тренду после его установления.

Принцип стратегии

Стратегия использует линию Киджун в качестве основного индикатора скользящей средней для определения направления тренда. Одновременно применяется канал ATR, ограничивающий диапазон движения цены. Когда цена приближается к верхней границе, длинные позиции не открываются, а при приближении к нижней границе — короткие, чтобы избежать покупки на вершинах и продажи на минимумах.

При пробое линии Киджун вверх генерируется сигнал на покупку, при пробое вниз — сигнал на продажу. Для фильтрации ложных сигналов стратегия также использует подтверждение от нескольких технических индикаторов: Aroon, RSI, MACD и PSAR. Сигналы на покупку и продажу формируются только при выполнении условий подтверждения по всем индикаторам.

После входа в рынок управление позицией осуществляется с помощью стоп-лосса и тейк-профита. Стоп-лосс составляет 0,5 ATR, тейк-профит — 0,5%. При повторном пробое линии Киджун в противоположном направлении принимается решение о немедленном выходе по стоп-лоссу.

Преимущества стратегии

- Использование линии Киджун для определения направления тренда позволяет избегать попадания в ловушку на боковом рынке.

- Канал ATR ограничивает диапазон движения цены, что способствует контролю риска.

- Подтверждение от нескольких технических индикаторов значительно отфильтровывает ложные сигналы.

- Управление рисками с помощью стоп-лосса и тейк-профита помогает фиксировать прибыль.

Риски стратегии

- Подтверждение от нескольких индикаторов вызывает задержку сигналов, что может привести к пропуску начала тренда.

- Слишком маленький стоп-лосс может привести к частым выходам по стопу.

- Неоптимальные параметры линии Киджун и ATR могут приводить к частым ложным сигналам.

- Зависимость от оптимизации параметров и подгонки под исторические данные может привести к плохой эффективности на реальном рынке.

Направления оптимизации

- Испытать более продвинутые индикаторы определения тренда, такие как облако Ишимоку и т.п.

- Настроить уровни стоп-лосса и тейк-профита для улучшения соотношения прибыль/риск.

- Протестировать оптимальные комбинации параметров для разных рынков.

- Добавить функцию автоматической настройки параметров в зависимости от текущего состояния рынка.

- Протестировать эффективность различных комбинаций подтверждающих индикаторов.

Заключение

Двунаправленная стратегия торговли волн ATR использует скользящие средние, каналы ATR и несколько вспомогательных технических индикаторов для следования за трендом после определения его направления. По сравнению со стратегиями на основе одного индикатора, она может значительно повысить качество сигналов и вероятность получения прибыли. Механизмы стоп-лосса и тейк-профита одновременно контролируют риски. Путем оптимизации параметров и тестирования комбинаций эта стратегия может обеспечить стабильную прибыль. Однако необходимо учитывать чрезмерную зависимость от исторических данных, эффект на реальном рынке еще предстоит проверить. Постоянная оптимизация является ключом к эффективности стратегии.

- 1