Интеллектуальный метод отслеживания с поиском минимумов

Обзор

Метод интеллектуального отслеживания низких точек — это неинверсная торговая стратегия на Forex. Она использует сканер минимумов для поиска самой низкой точки и в сочетании со скользящей средней Халла (Hull Moving Average) формирует торговые сигналы, что позволяет добиться высокой вероятности успеха.

Анализ принципа

Сначала стратегия использует сканер минимумов для поиска самой низкой точки. Сканер вычисляет значение RSI на основе цены и объема, а затем сравнивает его с его же кривой WMA: когда RSI оказывается ниже WMA, это считается точкой минимума.

Затем стратегия применяет скользящую среднюю Халла для определения торговых сигналов. Она вычисляет две скользящие средние Халла с разными периодами: когда короткая НМА пересекает длинную НМА вверх, открывается длинная позиция, при пересечении вниз — короткая.

Наконец, стратегия объединяет сигналы сканера минимумов и НМА: сигнал на вход от НМА генерируется только тогда, когда сканер подтверждает наличие точки минимума. Таким образом формируется стратегия входа.

Благодаря идентификации рыночного минимума с последующим следованием за трендом удаётся избежать неудачных моментов входа и повысить процент выигрышных сделок.

Анализ преимуществ

Основные преимущества метода интеллектуального отслеживания низких точек:

- Использование сканера минимумов позволяет точно определять рыночное дно, избегая покупок на пиках.

- Скользящая средняя Халла — отличный трендовый индикатор, позволяющий следовать за трендом и ловить крупные движения.

- Комбинация сканера минимумов и НМА взаимно подтверждает сигналы, что отсеивает значительную часть шума и уменьшает количество ложных сигналов.

- Применение механизма постепенного выхода с трейлинг-стопом позволяет максимально зафиксировать прибыль и избежать её потери.

- Стратегия не использует инверсивные индикаторы, не манипулирует историческими данными, является надёжной и достоверной.

Анализ рисков

Основные риски стратегии:

- Сканер минимумов может пропустить некоторые точки минимума, что приведёт к упущенным торговым возможностям. Можно скорректировать параметры, расширив диапазон сканирования.

- Возможны резкие развороты рынка, в результате которых сработает стоп-лосс. Можно слегка расширить диапазон стопа и разумно управлять размером позиции.

- Неправильная настройка параметров может привести к избыточному или недостаточному количеству сигналов. Необходимо многократно оптимизировать параметры для поиска наилучшего сочетания.

- Стратегия применима только для инструментов Forex с выраженными трендами и не подходит для торговли в условиях боковика или флэта.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры сканера минимумов для более точного определения дна.

- Оптимизировать параметры скользящей средней Халла для более точного отслеживания тренда.

- Добавить фильтрацию с помощью других индикаторов, таких как MACD, KDJ и т.д., для повышения надёжности сигналов.

- Внедрить прогнозы на основе моделей машинного обучения для вспомогательного принятия решений.

- Оптимизировать механизм стоп-лосса, сделав его адаптивным к рыночной волатильности.

- Оптимизировать стратегию управления позициями, чтобы система динамически изменяла размер позиции в соответствии с правилами управления капиталом.

Заключение

Метод интеллектуального отслеживания низких точек — это неинверсная торговая стратегия на Forex с высокой вероятностью успеха. Она точно определяет рыночное дно, входит в рынок по тренду, когда он ясен, и фиксирует прибыль с помощью постепенного стоп-лосса. Стратегия имеет значительный потенциал для оптимизации по многим направлениям, что позволяет превратить её в мощную автоматическую торговую систему.

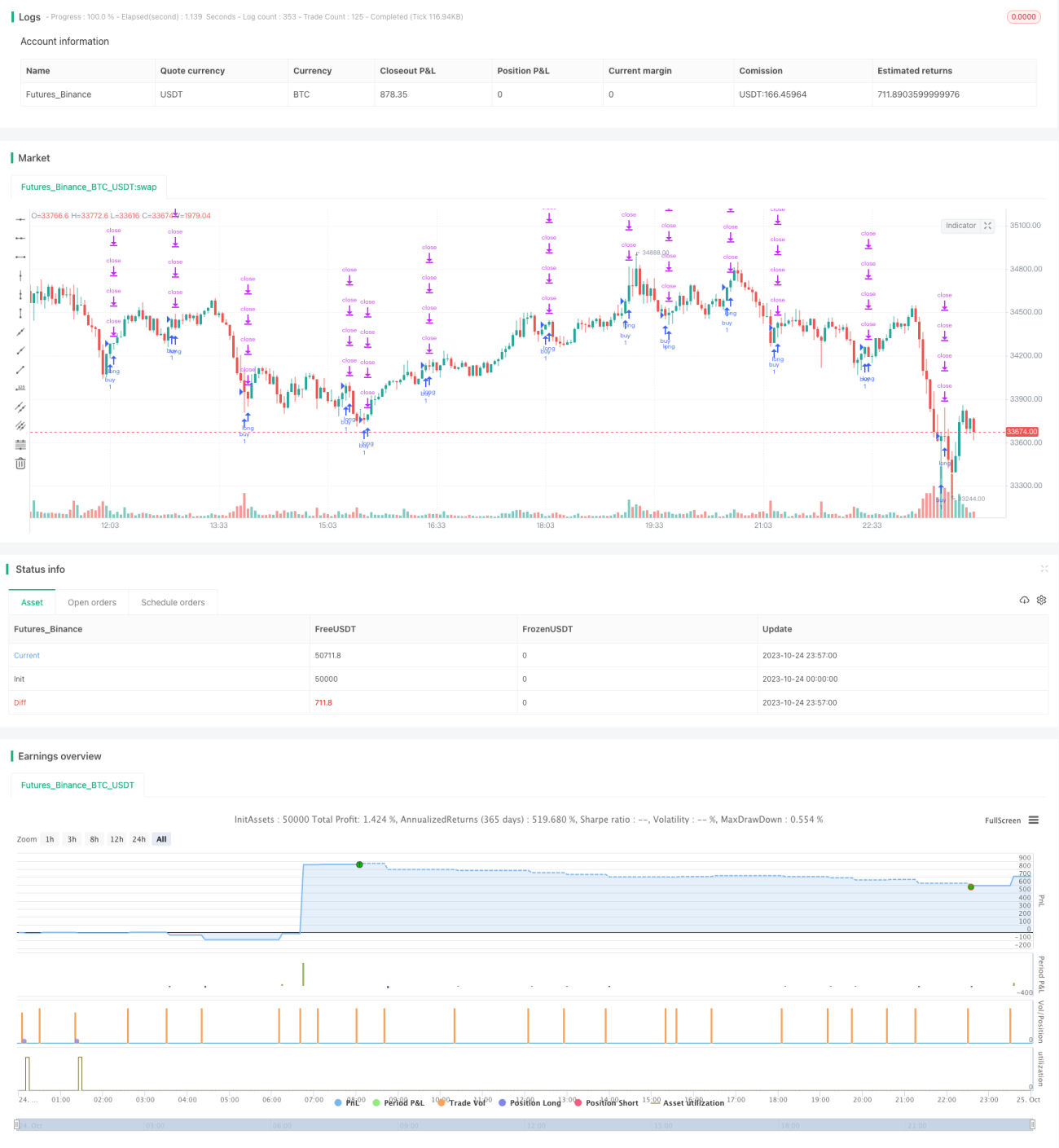

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1