Теневая торговая стратегия

Обзор

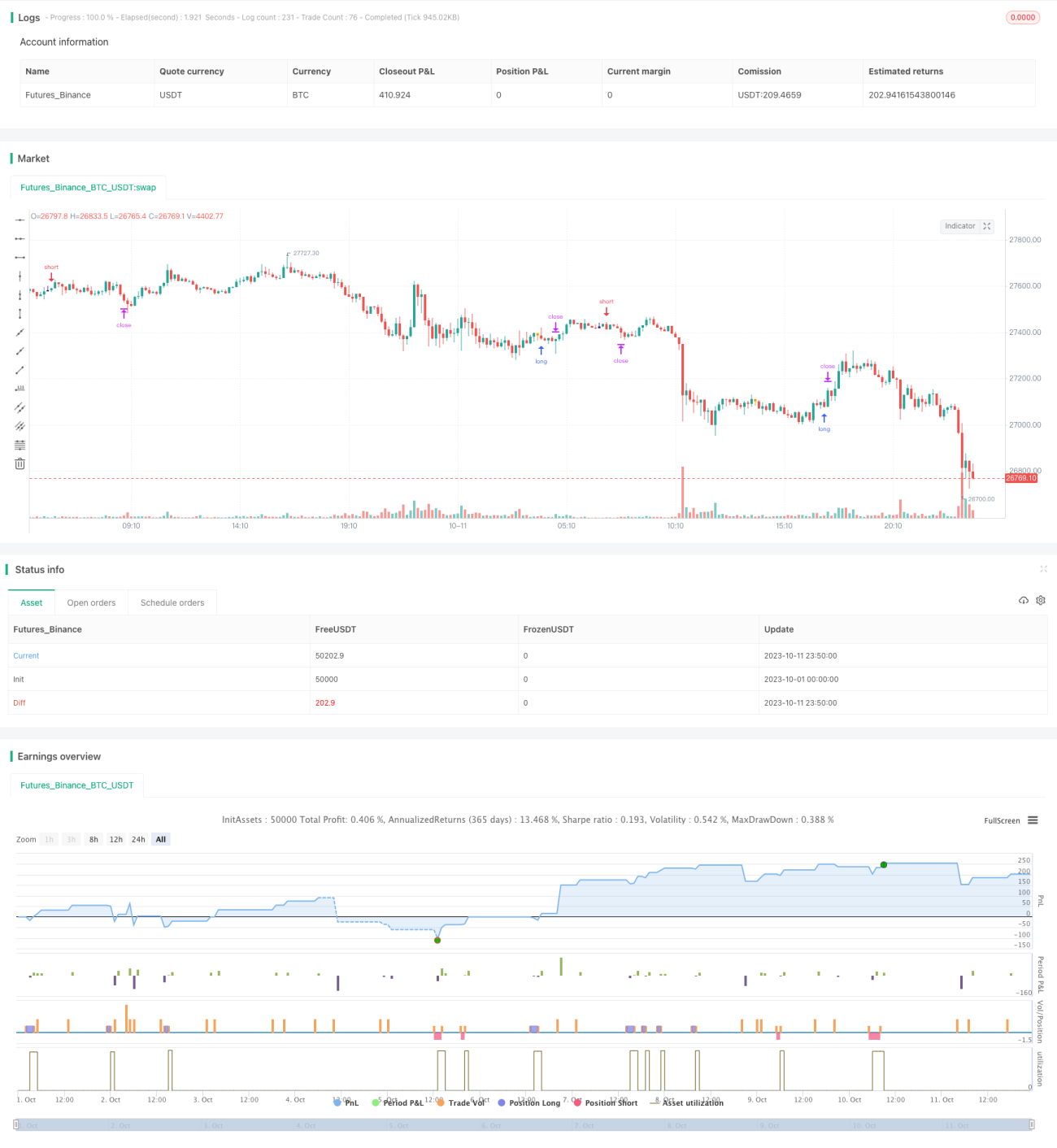

Теневая торговая стратегия определяет возможные моменты разворота рынка путем распознавания свечей с длинными нижними или верхними тенями. Когда обнаружена длинная нижняя тень, открывается длинная позиция; когда обнаружена длинная верхняя тень, открывается короткая позиция. Данная стратегия в основном использует общую закономерность разворота при длинных тенях для торговли.

Принцип стратегии

Основная логика теневой стратегии заключается в распознавании свечей с длинными верхними и нижними тенями. Стратегия вычисляет размер тела свечи corpo и размеры теней pinnaL, pinnaS. Когда размер тени превышает размер тела в определенное количество раз, считается, что возникла возможность разворота. Конкретные шаги стратегии:

- Вычисляется размер тела свечи

corpo– абсолютная разница между ценой открытия и закрытия. - Вычисляется верхняя тень

pinnaL– абсолютная разница между максимальной ценой и ценой закрытия. - Вычисляется нижняя тень

pinnaS– абсолютная разница между минимальной ценой и ценой закрытия. - Проверяется, превышает ли верхняя тень тело в определенное количество раз:

pinnaL > (corpo * size), гдеsize– настраиваемый параметр. - Проверяется, превышает ли нижняя тень тело в определенное количество раз:

pinnaS > (corpo * size). - Если условие выполняется, на закрытии свечи с тенью открывается короткая позиция (длинная верхняя тень) или длинная позиция (длинная нижняя тень).

Дополнительно стратегия проверяет, превышает ли размер колебаний свечи dim минимальное значение min, чтобы отфильтровать слишком маловолатильные и неинтересные свечи. После входа в позицию устанавливаются стоп-лосс и тейк-профит для выхода.

Анализ преимуществ стратегии

- Использование общей закономерности разворота теней – достаточно надежный торговый сигнал.

- Логика стратегии проста и понятна, параметры настраиваются интуитивно, легко осваивается.

- Частоту входов можно контролировать путем настройки параметров, гибко управляя торговыми рисками.

- Возможна дальнейшая оптимизация при комбинировании с трендом, уровнями поддержки/сопротивления и другими факторами.

Риски и способы их решения

- Существует вероятность неудачного разворота длинной тени; риск можно снизить настройкой параметров.

- Требуется комбинация с определением тренда, чтобы избежать торговли против тренда.

- Для конкретных инструментов необходима оптимизация параметров, так как для разных инструментов они могут отличаться.

- Можно комбинировать с другими индикаторами для фильтрации входов, снижая частоту прибыльных сделок в обмен на повышение процента выигрышных.

Направления оптимизации стратегии

- Оптимизация параметров под разные инструменты для повышения стабильности стратегии.

- Комбинирование со скользящими средними и другими индикаторами для определения тренда, чтобы избежать торговли против тренда.

- Добавление проверки пробоя предыдущих максимумов или минимумов для повышения эффективности стратегии.

- Оптимизация и настройка уровней стоп-лосса и тейк-профита для минимизации риска убытков при сохранении прибыльности.

- Оптимизация управления размером позиции – для разных инструментов можно устанавливать разный размер.

Заключение

Теневая торговая стратегия – это достаточно простая и практичная краткосрочная стратегия. Она генерирует торговые сигналы, используя общую закономерность разворота при длинных тенях. Логика стратегии проста, ее легко реализовать и настраивать под различные инструменты. В то же время теневая стратегия несет определенные риски, поэтому необходимо комбинировать ее с трендом и другими факторами для фильтрации, снижая вероятность ошибочных сделок. При правильном использовании теневая стратегия может стать эффективной частью системы количественной торговли.

- 1