Стратегия пересечения скользящей средней с осевой линией RSI

Обзор

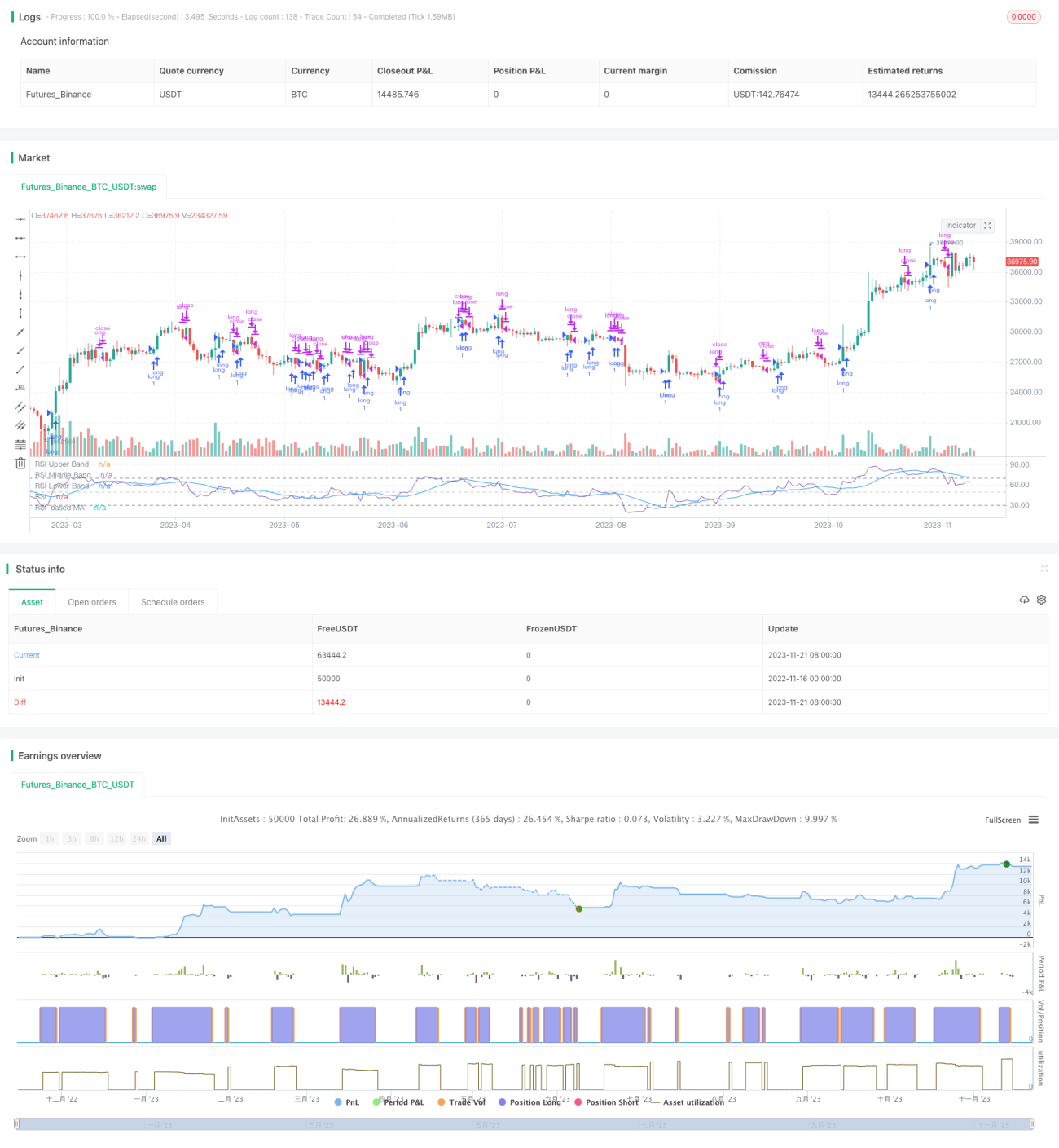

Стратегия пересечения скользящей средней RSI рассчитывает индикатор RSI и его простую скользящую среднюю, а затем наблюдает за их «золотым» и «мёртвым» пересечениями для определения точек входа и выхода. Стратегия также использует полосы Боллинджера для добавления уровней поддержки и сопротивления к скользящей средней RSI.

Принцип стратегии

Стратегия сначала рассчитывает 14-дневный RSI, затем — 8-дневную простую скользящую среднюю RSI. Когда RSI пересекает свою скользящую среднюю снизу вверх, генерируется сигнал на покупку; когда RSI пересекает свою скользящую среднюю сверху вниз — сигнал на продажу.

Параллельно стратегия добавляет к скользящей средней RSI полосы Боллинджера. Полосы Боллинджера, основанные на стандартном отклонении, позволяют определить, не стала ли скользящая средняя RSI излишне перегруженной, чтобы избежать покупок на вершинах и продаж на минимумах.

Преимущества анализа

Стратегия пересечения скользящей средней RSI объединяет трендовый индикатор RSI и кривую следящего индикатора — скользящую среднюю, что позволяет эффективно оценивать рыночный тренд и случайность. Арифметическое среднее RSI хорошо сглаживает влияние ценовых колебаний на сигналы.

Добавленные полосы Боллинджера, использующие принцип стандартного отклонения, автоматически регулируют ширину верхней и нижней границ, эффективно предотвращая ложные торговые сигналы. Когда полосы сужаются, это указывает на замедление изменений и подходит для поиска разворотов; когда расширяются — на период сильной волатильности, подходящий для следования за трендом.

Анализ рисков

Основной риск стратегии пересечения скользящей средней RSI заключается в запаздывании самого RSI и скользящей средней. При быстрых движениях рынка расчёт индикаторов и определение тренда неизбежно отстают, что приводит к завышению точек покупки и занижению точек продажи.

Другой значительный риск — вводящие в заблуждение сигналы при смене тренда. Когда рынок разворачивается, а RSI и скользящая средняя ещё не отреагировали, генерируются ложные торговые сигналы, приводящие к убыткам.

Методы решения включают: корректировку параметров RSI, сокращение периода скользящей средней, добавление трендовых индикаторов для подтверждения, а также расширение диапазона стоп-лосса.

Направления оптимизации

Стратегию пересечения скользящей средней RSI можно оптимизировать по следующим направлениям:

- Оптимизация параметров RSI: изменение длины RSI позволяет балансировать чувствительность и стабильность.

- Оптимизация параметров скользящей средней: корректировка типа и периода скользящей средней для улучшения следования за трендом.

- Добавление механизма стоп-лосса: установка скользящего или временного стоп-лосса для ограничения убытков по каждой сделке.

- Сочетание с трендовыми индикаторами: добавление MACD, KDJ и других индикаторов для предотвращения ошибочных разворотов.

- Проверка на нескольких таймфреймах: использование более старшего таймфрейма для определения тренда и избежания ловушек.

Заключение

В целом стратегия пересечения скользящей средней RSI является достаточно зрелой количественной торговой стратегией. Она объединяет преимущества нескольких технических индикаторов и после настройки параметров и многомерной оптимизации способна входить в основные рыночные движения. Главный риск стратегии — запаздывание индикаторов, поэтому для контроля убытков необходимо использовать стоп-лосс. При правильном применении стратегия пересечения скользящей средней RSI может обеспечить достаточно стабильную доходность.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1