Торговая стратегия импульсного пробоя на основе свечных паттернов

В этой статье представлена торговая стратегия импульсного пробоя, основанная на свечных паттернах. Стратегия определяет рыночный тренд и моменты входа путем распознавания свечных формаций.

Обзор стратегии

Стратегия импульсного пробоя в основном определяет потенциальные сигналы разворота, входя в рынок при обнаружении бычьего поглощения или медвежьего поглощения. После обнаружения сигнала быстро отслеживает тренд для получения сверхдоходности.

Принцип стратегии

Основная логика стратегии импульсного пробоя основана на распознавании патернов поглощения, которые делятся на бычье и медвежье поглощение.

Бычье поглощение означает, что цена закрытия текущего дня выше цены открытия, а цена закрытия предыдущей свечи ниже цены открытия предыдущей свечи. Такой паттерн обычно указывает на изменение рыночных настроений и разворот психологии быков/медведей, что делает его подходящим моментом для входа на повышение.

Медвежье поглощение противоположно бычьему: цена закрытия текущего дня ниже цены открытия, а цена закрытия предыдущей свечи выше цены открытия предыдущей свечи. Это также сигнализирует об изменении рыночных настроений и представляет собой возможность для входа на понижение.

После обнаружения паттерна поглощения стратегия импульсного пробоя быстро открывает позицию с использованием кредитного плеча для отслеживания потенциального разворотного тренда. Кроме того, стратегия динамически корректирует уровни стоп-лосса и тейк-профита, обеспечивая прибыль и строгий контроль рисков.

Преимущества стратегии

- Быстрое определение моментов разворота рынка, захват потенциальных возможностей

- Соотношение риска и прибыли адекватное, разумная установка стоп-лосса и тейк-профита

- Кредитное плечо регулируется, подходит для разных уровней толерантности к риску

- Полностью автоматическая торговля, высокая эффективность

Риски стратегии

- Паттерн поглощения служит только ориентиром и не может полностью гарантировать разворот

- Существует вероятность неудачного разворота, возможно формирование узкого диапазона колебаний

- Слишком высокое кредитное плечо может привести к ликвидации

- Требуется достаточный капитал для поддержания соответствующих позиций

Для снижения рисков можно оптимизировать следующие аспекты:

- Использование других индикаторов для фильтрации сигналов

- Соответствующая корректировка кредитного плеча для ограничения риска

- Увеличение этапов построения позиции, усреднение стоимости партиями

- Оптимизация стратегий тейк-профита и стоп-лосса для обеспечения прибыли

Оптимизация стратегии

Стратегию импульсного пробоя можно оптимизировать по следующим направлениям:

-

Многофакторная проверка надежности сигналов

Можно добавить скользящие средние, индикаторы волатильности и другие для подтверждения сигналов поглощения и обеспечения их надежности. -

Использование индикаторов настроения для оценки рыночной психологии

Включение индексов страха и жадности и других индикаторов настроения позволяет более точно определять моменты разворота рынка. -

Оптимизация стоп-лосса и тейк-профита

Можно использовать трейлинг-стоп, постепенный тейк-профит, скользящий тейк-профит и другие методы для фиксации прибыли и снижения риска просадки. -

Внедрение алгоритмической торговли

Можно использовать машинное обучение и другие алгоритмические модели для поддержки принятия торговых решений, повышая степень автоматизации стратегии.

Заключение

В целом, стратегия импульсного пробоя является типичной контртрендовой стратегией. Она улавливает ключевые свечные сигналы, быстро определяя и отслеживая развороты рыночного тренда. Хотя существуют определенные риски, их можно эффективно оптимизировать различными способами, удерживая соотношение доходности и риска в разумных пределах. Стратегия подходит для агрессивных инвесторов.

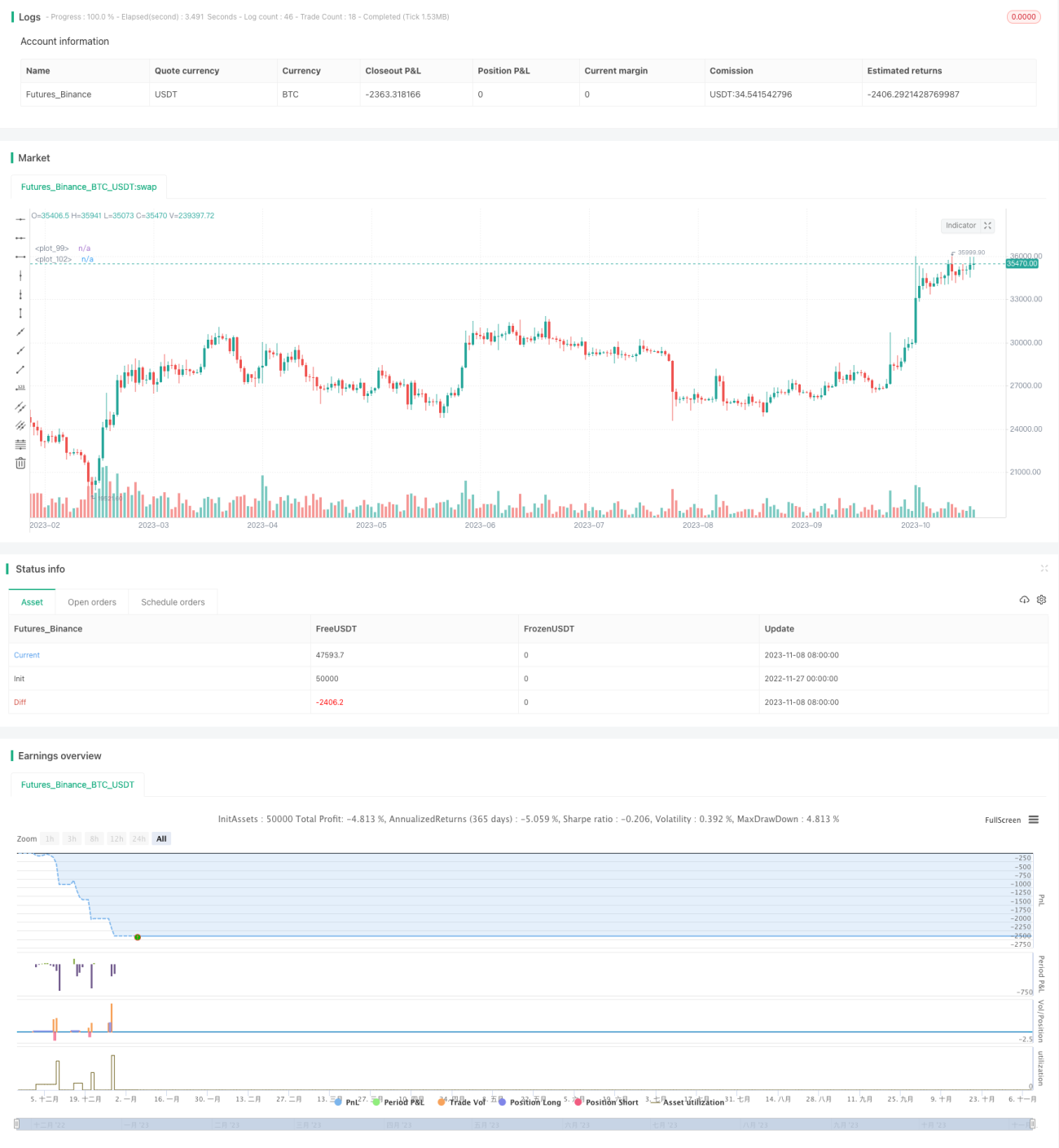

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1