Торговая стратегия с двойной экспоненциальной скользящей средней и RSI

Обзор

Данная стратегия называется «Торговая стратегия на основе двойной экспоненциальной скользящей средней и RSI». Стратегия использует двойную экспоненциальную скользящую среднюю (Double EMA) и индекс относительной силы (RSI) в качестве основных торговых индикаторов, обеспечивая механизированную торговлю.

Принцип стратегии

Стратегия сначала рассчитывает двойную экспоненциальную скользящую среднюю (MA) цены, затем на основе MA вычисляет RSI, после чего рассчитывает экспоненциальную скользящую среднюю RSI (Smooth). Когда RSI пересекает свою скользящую среднюю вверх, генерируется сигнал на покупку; когда RSI пересекает свою скользящую среднюю вниз, генерируется сигнал на продажу. Опционально стратегия также задает параметры для контроля риска: максимальное количество сделок в день, долю торгового капитала, временной интервал торговли, количество пунктов стоп-лосса и тейк-профита, а также количество пунктов трейлинг-стопа.

Преимущества стратегии

- Использование двойной экспоненциальной скользящей средней позволяет быстрее реагировать на изменения цены, отфильтровывая часть шума.

- Расчет RSI на основе скользящей средней делает его более стабильным, избегая ложных сделок.

- Скользящая средняя RSI помогает подтвердить торговые сигналы и отфильтровать ложные пробои.

- Установка максимального количества сделок в день помогает контролировать дневной риск.

- Установка доли торгового капитала позволяет избежать слишком больших убытков по одной сделке.

- Установка временного интервала торговли позволяет избегать ключевых временных точек и контролировать риск ликвидности.

- Установка количества пунктов стоп-лосса и тейк-профита помогает ограничить прибыль/убыток по одной сделке.

- Количество пунктов трейлинг-стопа помогает зафиксировать плавающую прибыль и уменьшить просадки.

Риски стратегии

- Двойная экспоненциальная скользящая средняя медленно реагирует на внезапные рыночные события, что может привести к упущению краткосрочных торговых возможностей.

- RSI склонен к формированию ложных сигналов «мертвого креста» и «золотого креста». Необходимо осторожно торговать в сочетании с другими индикаторами.

- Фиксированная доля торгового капитала не адаптируется к амплитуде рыночных колебаний, существует риск недостаточного использования капитала.

- Фиксированные стоп-лосс и тейк-профит трудно адаптировать к разным инструментам и рыночным условиям, существует риск преждевременного срабатывания стоп-лосса или тейк-профита.

- В условиях бокового рынка трейлинг-стоп может срабатывать слишком часто.

Меры противодействия:

- Соответственно сократить период скользящих средних, повысив чувствительность.

- Комбинировать с другими индикаторами, такими как объем, для фильтрации сигналов.

- Динамически корректировать долю торгового капитала.

- Корректировать величину стоп-лосса и тейк-профита в зависимости от волатильности и изменения рынка.

- Соответственно увеличить количество пунктов трейлинг-стопа.

Направления оптимизации стратегии

- Протестировать различные комбинации двойных экспоненциальных скользящих средних с разными периодами, чтобы найти оптимальные параметры.

- Протестировать параметры периода расчета RSI, чтобы повысить надежность сигналов «золотого/мертвого креста».

- Добавить индикаторы объема, полос Боллинджера и т.д. для фильтрации шума сигналов.

- Динамически корректировать долю торгового капитала и величину стоп-лосса/тейк-профита на основе цены закрытия дня, волатильности и т.д.

- Оптимизировать механизм трейлинг-стопа в зависимости от характеристик различных инструментов и рыночных условий.

Заключение

Данная стратегия в целом имеет четкие механические правила, высокую надежность и подходит для среднесрочных и долгосрочных трендовых инструментов. После оптимизации она может стать базовой механической стратегией следования за трендом с контролируемым риском, заслуживающей дальнейшей оценки эффективности на реальном счете.

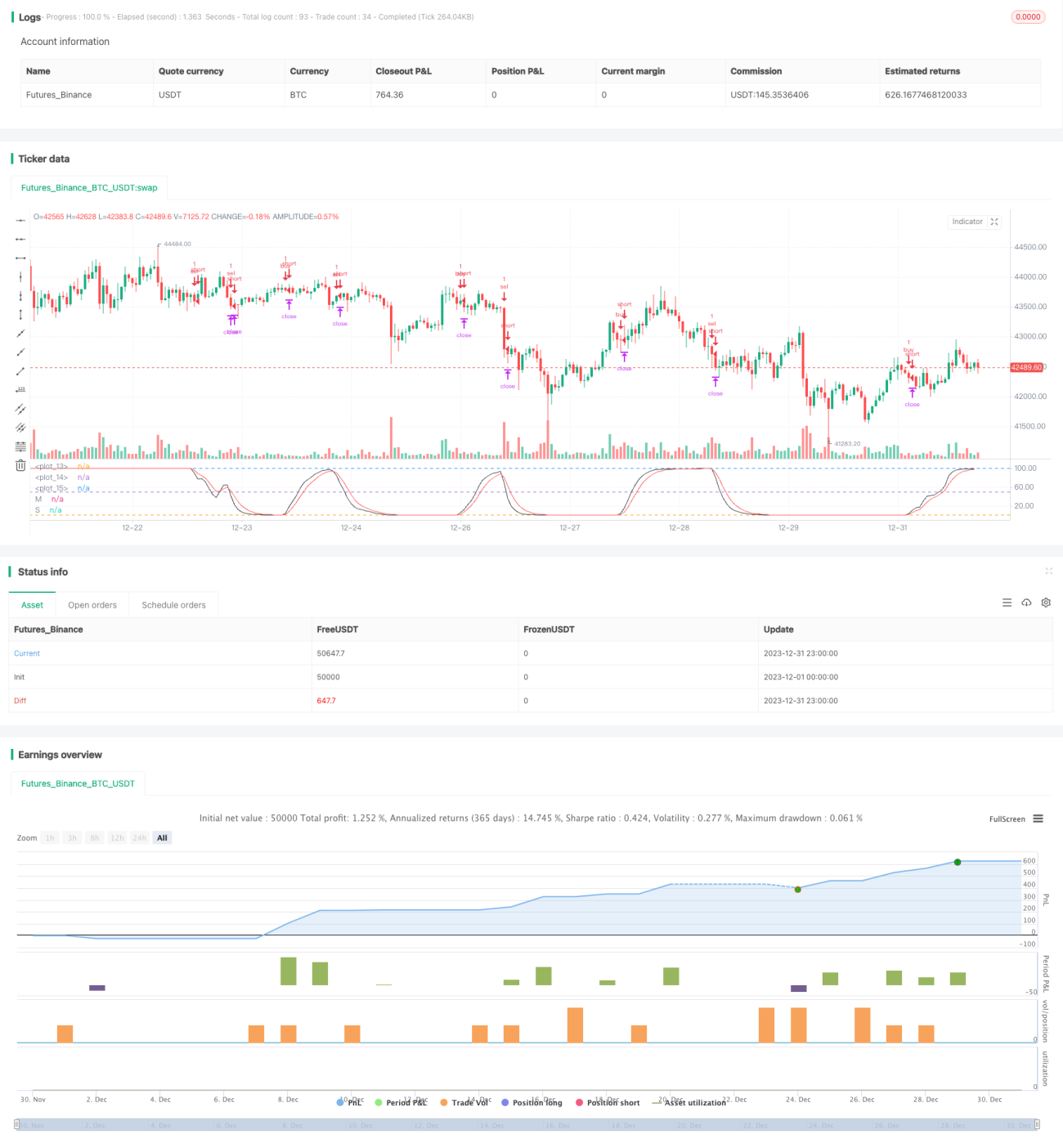

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1