Краткосрочная стратегия на коррекциях бычьего рынка

Обзор

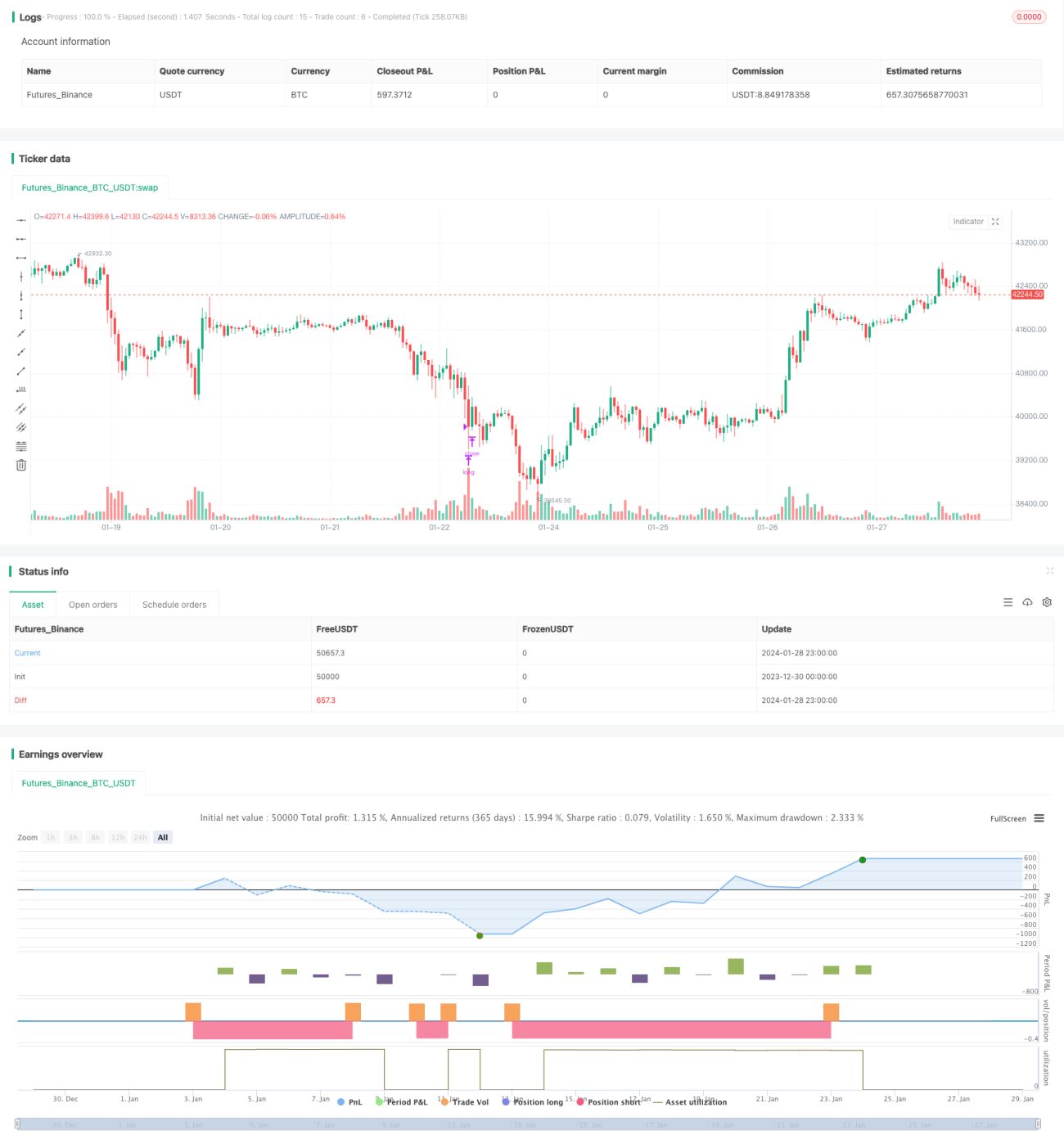

Краткосрочная стратегия на откатах в бычьем рынке — это стратегия следования за трендом. Она покупает на откатах во время бычьего рынка, устанавливает широкий стоп-лосс и фиксирует прибыль на выходе. Стратегия в основном подходит для бычьего рынка и позволяет получить сверхдоходность.

Принцип стратегии

Сначала стратегия рассчитывает изменение цены закрытия за последний заданный период. Когда снижение цены превышает установленный уровень отката, подается сигнал на покупку. Одновременно требуется, чтобы скользящая средняя была выше цены закрытия — это условие подтверждения восходящего тренда.

После входа в позицию устанавливаются цены стоп-лосса и тейк-профита. Стоп-лосс имеет широкий диапазон, достаточный для обеспечения капитала; тейк-профит — узкий, для быстрого выхода с прибылью. При срабатывании стоп-лосса или тейк-профита позиция закрывается.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Соответствует логике трендовой торговли, позволяет получить сверхдоходность.

- Уровни отката и условия определения тренда настроены рационально, обеспечивая точность операций.

- Ширина стоп-лосса учитывает безопасность капитала.

- Тейк-профит позволяет быстро зафиксировать прибыль, контроль просадок адекватен.

Анализ рисков

Стратегия также имеет определенные риски:

- Слишком глубокий откат или разворот тренда могут привести к убыткам.

- Риск просадки из-за широкого стоп-лосса.

- При спокойном рынке условия стоп-лосса и тейк-профита могут не выполняться.

Меры противодействия: строгий контроль размера позиции, корректировка уровня стоп-лосса, умеренное снижение доли тейк-профита для уменьшения риска.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Динамическая настройка уровня отката для улучшения точек входа.

- Добавление дополнительных индикаторов для повышения точности решений.

- Использование волатильности для динамической корректировки уровней стоп-лосса и тейк-профита.

- Оптимизация управления размером позиции для контроля риска.

Заключение

Краткосрочная стратегия на откатах в бычьем рынке обменивает широкий стоп-лосс на сверхдоходность. Используя комбинацию определения тренда и покупки на откатах, она эффективно использует возможности бычьего рынка. С помощью настройки параметров и контроля рисков можно получить стабильную доходность.

- 1