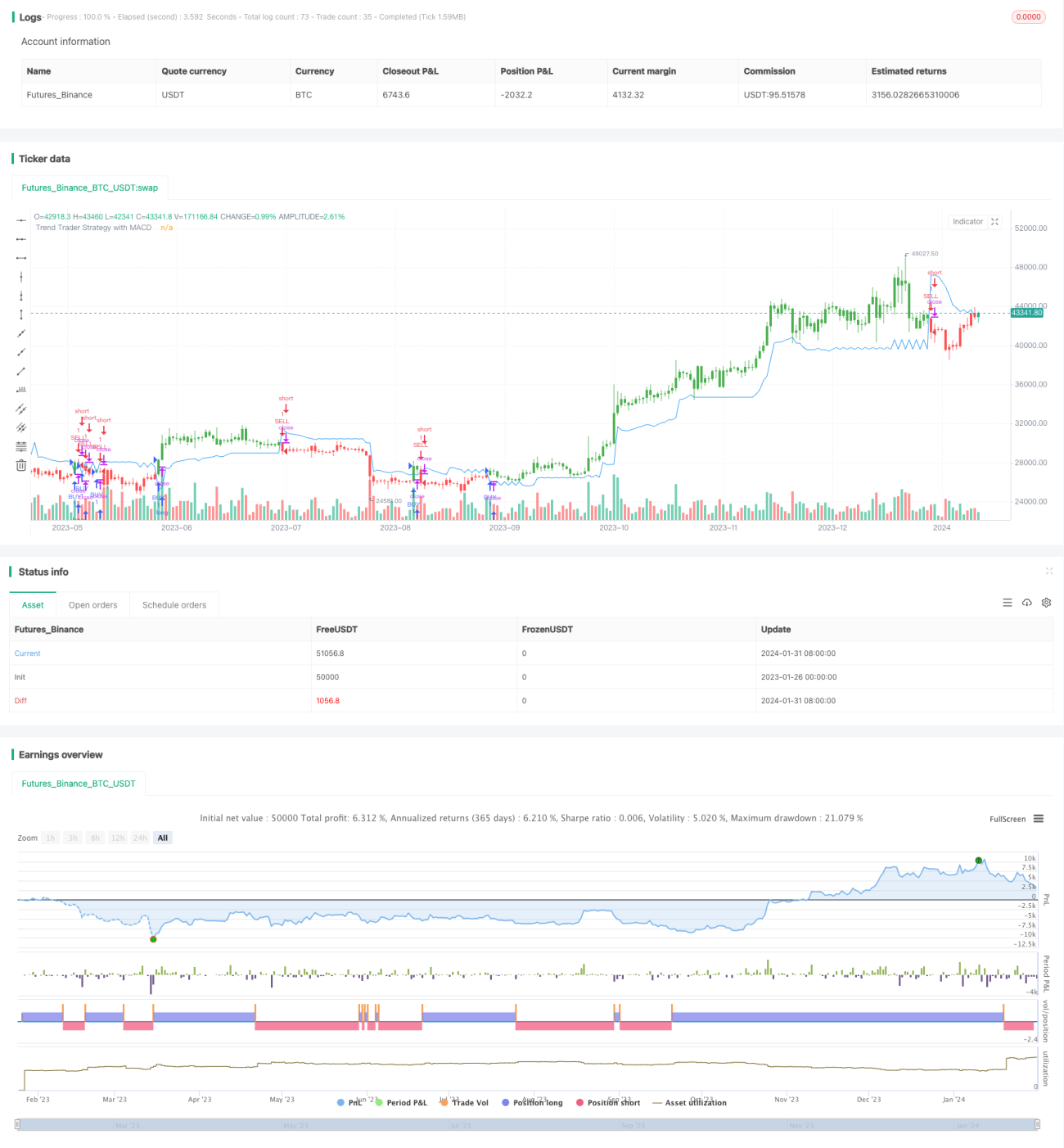

基于MACD指标的趋势交易策略

Обзор

В основе данной стратегии лежит индикатор, разработанный Эндрю Абрахамом и опубликованный в его статье в колонке TASC журнала «Trading Trends» в сентябре 1998 года. Индикатор использует средний истинный диапазон (ATR) и ценовой канал для определения направления тренда, а также фильтрацию сигналов с помощью MACD с целью захвата среднесрочных и долгосрочных трендов.

Принцип стратегии

Стратегия сначала рассчитывает взвешенное скользящее среднее 21-дневного ATR как базовый диапазон волатильности. Затем вычисляются максимум и минимум за последние 21 день. Текущая цена закрытия сравнивается с верхней и нижней границами базового диапазона, чтобы определить, пробила ли цена канал, и таким образом выявить направление тренда.

Конкретно: верхняя граница канала определяется как максимум за последние 21 день минус 3 умноженных на базовый ATR; нижняя граница – минимум за последние 21 день плюс 3 умноженных на базовый ATR. Если цена закрытия выше верхней границы, тренд считается бычьим; если ниже нижней границы – медвежьим.

Наряду с определением направления тренда, стратегия использует фильтрацию по MACD. Сигнал на покупку генерируется только при положительной гистограмме MACD, чтобы не пропустить точку входа.

Преимущества стратегии

Стратегия сочетает определение тренда и фильтрацию по индикаторам, что позволяет эффективно выявлять среднесрочные и долгосрочные тренды, избегая ложных сигналов краткосрочных колебаний. Конкретные преимущества:

- Использование ценового канала для определения тренда – точное выявление долгосрочного направления.

- Базовый диапазон волатильности динамически адаптируется к изменениям рынка.

- Фильтрация по MACD повышает обоснованность решений и позволяет не упустить точку входа.

- Настраиваемые параметры для гибкой адаптации стиля стратегии.

Риски стратегии

Данная стратегия также сопряжена с определёнными рисками, в основном по следующим причинам:

- Ценовой канал не может полностью исключить риск пробоя.

- Сигналы MACD могут быть ложными.

- Неправильная настройка параметров может привести к нестабильности стратегии.

Для снижения рисков можно оптимизировать параметры, строго соблюдать правила управления позицией и своевременно устанавливать стоп-лоссы.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных комбинаций параметров для поиска оптимальных.

Можно протестировать разные значения Length (период) или Multiplier (множитель) и найти комбинацию, обеспечивающую максимальную доходность на исторических данных.

- Добавление других индикаторов для фильтрации сигналов.

Можно протестировать комбинацию с RSI, KDJ и другими индикаторами, чтобы оценить возможность повышения доходности.

- Динамическая настройка параметров.

В зависимости от рыночных условий можно корректировать параметры: например, при явном тренде слегка расширять канал, а в период консолидации – сужать.

Заключение

В целом данная стратегия представляет собой относительно консервативный метод следования за трендом. Сочетая ценовой канал для определения направления тренда и фильтрацию сигналов по MACD, она позволяет эффективно выявлять среднесрочные и долгосрочные тренды и получать стабильную прибыль. С помощью оптимизации параметров, управления рисками и соответствующих корректировок стратегия может стать важной частью системы количественной торговли.

- 1