Стратегия количественной торговли: стратегия пробоя двух скользящих средних

Обзор

Данная стратегия называется «Стратегия количественной торговли на основе пробоя двойных скользящих средних». Основная идея стратегии заключается в использовании сигналов пересечения быстрой и медленной скользящих средних для определения ценового тренда и принятия решений о покупке и продаже.

Принцип стратегии

Ключевыми индикаторами стратегии являются быстрая и медленная скользящие средние. Стратегия использует взаимное пересечение быстрой и медленной скользящих средних для оценки ценового тренда и на этой основе принимает решения о покупке или продаже.

В частности, параметр быстрой скользящей средней установлен на 24 периода, а медленной — на 100 периодов. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это указывает на восходящий тренд цены, и стратегия генерирует сигнал на покупку. Когда быстрая скользящая средняя пересекает медленную сверху вниз, это указывает на нисходящий тренд, и стратегия генерирует сигнал на продажу.

Таким образом, определяя направление пересечения быстрой и медленной скользящих средних, можно эффективно улавливать изменения ценового тренда, что помогает в принятии решений о покупке и продаже.

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

-

Простота понимания и лёгкость реализации. Пересечение двойных скользящих средних — один из базовых технических индикаторов, который легко понять и применить.

-

Регулируемые параметры, высокая адаптивность. Параметры быстрой и медленной скользящих средних можно настраивать в зависимости от реальной ситуации, что делает стратегию более гибкой.

-

Высокая способность улавливать изменения тренда. Пересечение двойных скользящих средних часто используется для выявления точек перехода цены от консолидации к тренду.

-

Эффективная фильтрация флэта и снижение количества неэффективных сделок. Двойные скользящие средние помогают идентифицировать диапазоны консолидации, избегая повторных открытий позиций во флэте.

Риски стратегии

Стратегия также имеет некоторые риски:

-

Сигналы пересечения могут запаздывать. Как следящий за трендом индикатор, сигналы пересечения скользящих средних часто запаздывают на несколько периодов. Это может привести к определённым альтернативным издержкам.

-

На рынках с боковым движением легко возникают ложные сигналы. Двойные скользящие средние показывают наилучшие результаты при явном тренде. Однако на волатильных рынках часто генерируются частые ложные сигналы.

-

Неправильная настройка параметров может повлиять на производительность стратегии. Если параметры быстрой и медленной скользящих средних выбраны неудачно, это снизит чувствительность к пересечению трендов.

Соответствующие методы решения:

-

Уменьшить период скользящих средних, чтобы повысить чувствительность сигналов пересечения.

-

Добавить индикаторы волатильности или объёма для фильтрации, чтобы снизить количество неэффективных сделок на рынках с низкой волатильностью.

-

Оптимизировать параметры, найти наилучшую комбинацию. Использовать машинное обучение и другие методы для автоматической оптимизации.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Использовать более продвинутые скользящие средние, такие как линейно-взвешенная скользящая средняя, вместо простой, чтобы улучшить отслеживание и прогнозирование.

-

Добавить вспомогательные индикаторы, такие как объём и волатильность, для совместной фильтрации и уменьшения ложных сигналов.

-

Оптимизировать параметры быстрой и медленной скользящих средних для повышения адаптивности. Использовать машинное обучение, случайную оптимизацию и другие методы для поиска оптимальных параметров.

-

После входа в позицию установить стоп-лосс и скользящий стоп для контроля убытков по каждой сделке. Одновременно применять методы фиксации прибыли для обеспечения достаточной доходности.

-

Использовать глубокое обучение и другие новые технологии для распознавания более сложных ценовых моделей, помогая скользящим средним принимать решения о покупке/продаже для достижения лучших результатов.

Заключение

Данная стратегия в целом является классической и простой, основанной на двойных скользящих средних для оценки ценового тренда и выявления моментов перехода цены от консолидации к тренду. Её преимущества — ясность, простота и практичность, она подходит для следования за трендовыми движениями. Однако есть и недостатки, такие как запаздывание сигналов, что требует корректировки параметров и оптимизации для повышения стабильности и эффективности торговли. В целом, эта стратегия хороша в качестве базовой, но нуждается в постоянной доработке для адаптации к более сложным рыночным условиям.

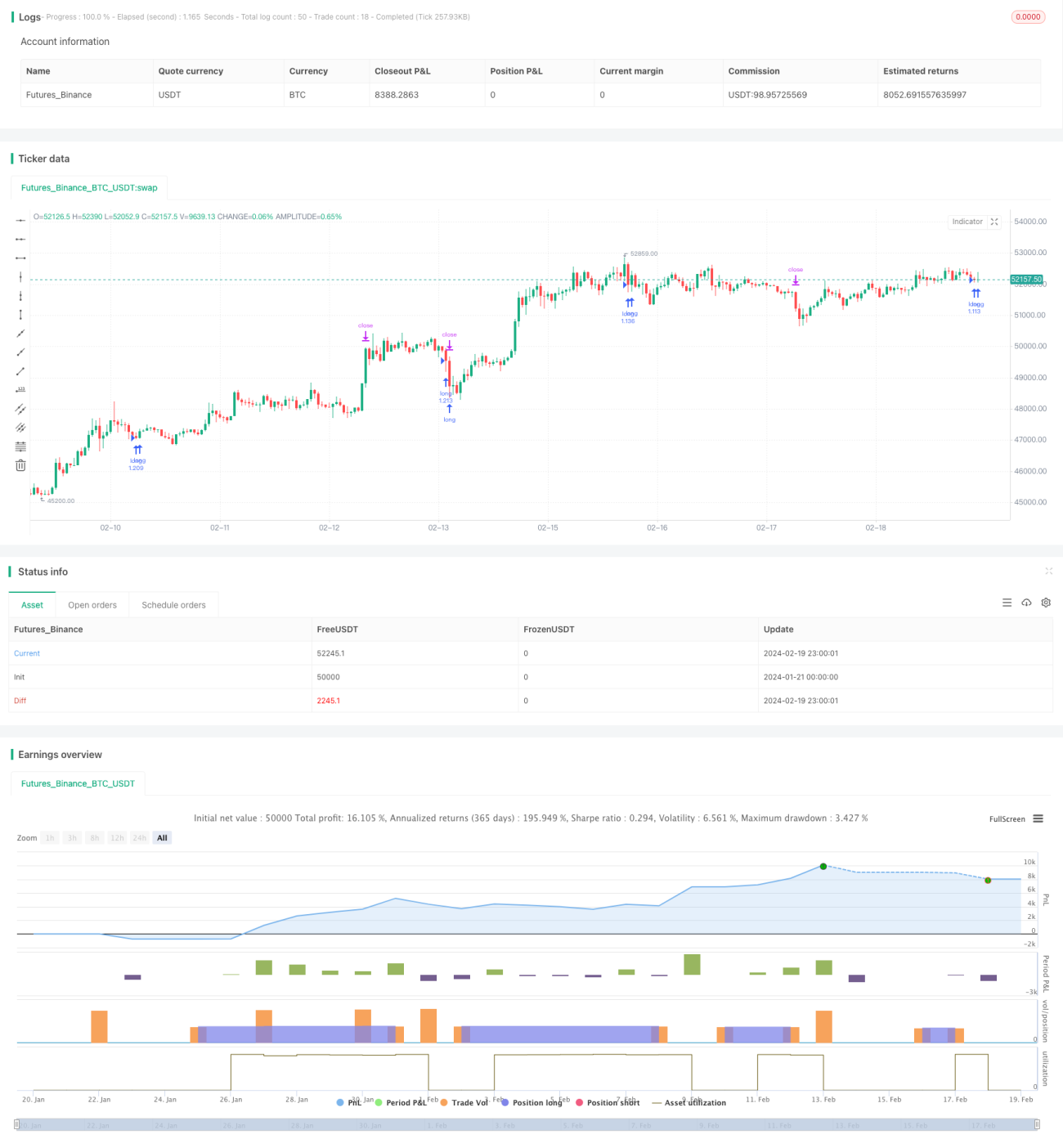

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1