Динамическая адаптивная стратегия следования за трендом на основе скользящей средней Кауфмана

Обзор

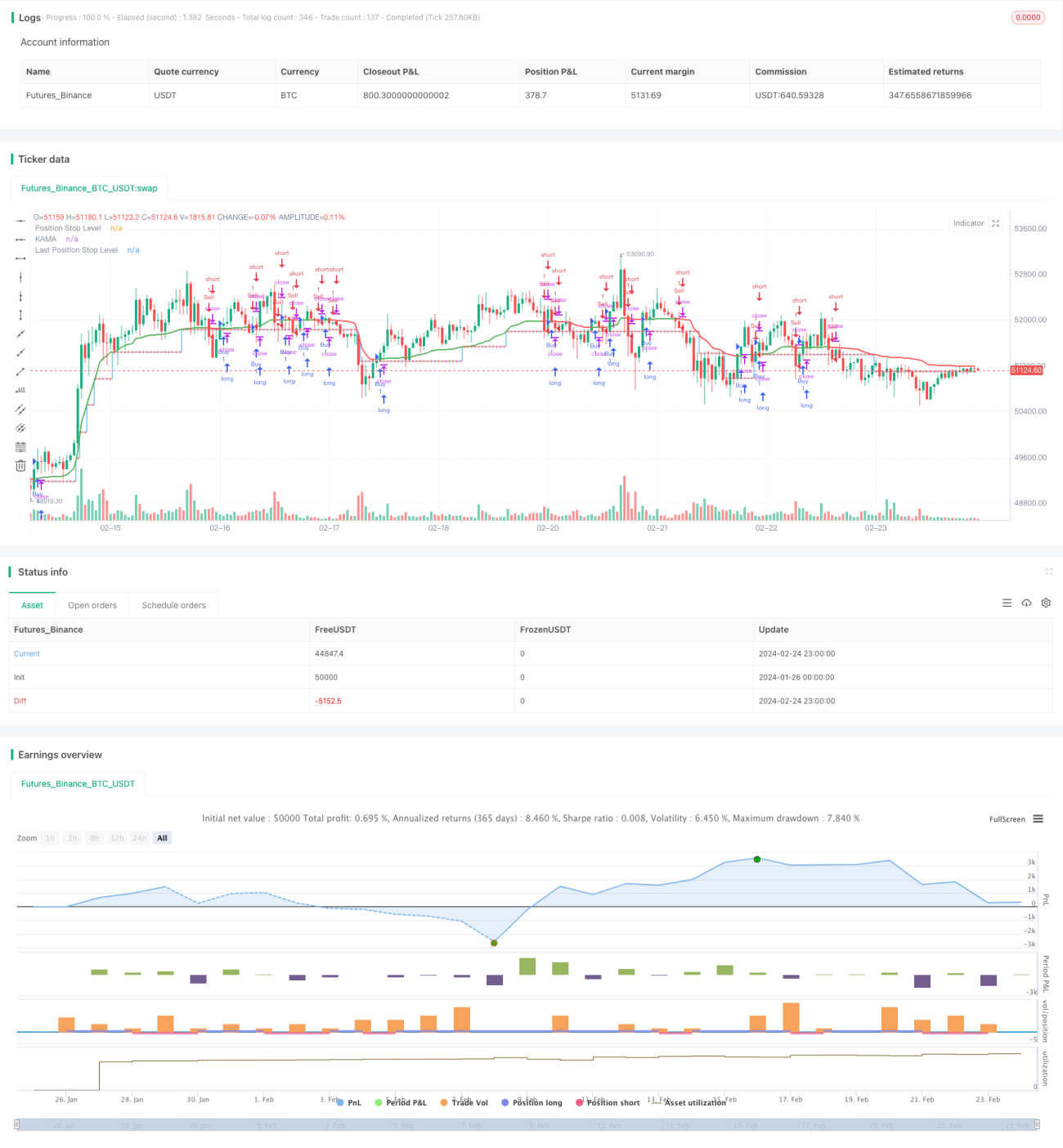

Данная стратегия основана на адаптивной скользящей средней Кауфмана (KAMA) и позволяет динамически изменять размер позиции, автоматически отслеживая рыночные тренды. Основные функции стратегии включают:

- Динамический расчет шага сделки (в пунктах) с адаптацией к рыночной волатильности

- Генерация сигналов на покупку и продажу в зависимости от направления KAMA

- Установка стоп-лосса после появления сигнала с последующим перемещением вместе с ценой

- Опциональное ожидание закрытия свечи для подтверждения сигнала, фильтрация ложных сигналов

Благодаря этим функциям стратегия стремится получить дополнительную прибыль от тренда, одновременно контролируя риски.

Принцип работы стратегии

Стратегия работает на основе адаптивной скользящей средней Кауфмана. KAMA динамически изменяет вес и сглаживание средней за счет расчета соотношения между импульсом цены и волатильностью, что позволяет быстрее реагировать на изменения цены.

Когда KAMA пересекает нисходящую линию стоп-лосса сверху вниз, это указывает на разворот тренда и генерирует сигнал на покупку; когда KAMA пересекает восходящую линию стоп-лосса снизу вверх, это также указывает на разворот тренда и генерирует сигнал на продажу. После входа в позицию стратегия рассчитывает динамическое расстояние до стоп-лосса на основе ATR и устанавливает линию стоп-лосса. При движении KAMA в благоприятном направлении линия стоп-лосса также смещается, чтобы зафиксировать большую прибыль.

Таким образом, стратегия отслеживает тренд, постепенно перемещая стоп-лосс, пока он не будет сработан или не появится противоположный сигнал для закрытия позиции.

Преимущества стратегии

По сравнению с традиционными стратегиями на скользящих средних данная стратегия имеет следующие преимущества:

- Высокая чувствительность индикатора KAMA, позволяющая быстрее улавливать ценовые тренды

- Динамический расчет расстояния до стоп-лосса с корректировкой по тренду, что позволяет фиксировать более высокую прибыль

- Опциональное подтверждение закрытием свечи, фильтрующее ложные сигналы и уменьшающее ненужные открытия позиций

В целом стратегия быстро реагирует и обладает хорошей управляемостью, являясь типичным трендовым подходом.

Риски стратегии

Стратегия также имеет некоторые риски:

- Риск разворота тренда. Хотя KAMA гибко реагирует на ценовые колебания, при внезапном развороте тренда реакция может быть недостаточно быстрой.

- Слишком агрессивный стоп-лосс. Если динамическое расстояние до стоп-лосса установлено слишком большим, это может быть чересчур агрессивно и не позволит вовремя зафиксировать прибыль.

- Риск ложных сигналов. Включение подтверждения закрытием свечи снижает количество ложных сигналов, но не устраняет их полностью.

Для управления этими рисками можно оптимизировать расстояние до стоп-лосса, установить максимальный процент стоп-лосса и т.д. Также можно использовать другие индикаторы для подтверждения, чтобы избежать ошибочных сделок.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров KAMA: настройка длины средней для улучшения сглаживания

- Оптимизация динамического стоп-лосса: тестирование наилучшего расстояния и шага стоп-лосса для разных инструментов

- Добавление фильтрующих индикаторов: сочетание с другими трендовыми индикаторами для подтверждения торговых сигналов и повышения их надежности

Например, можно добавить MACD в качестве вспомогательного подтверждения: при пересечении KAMA требовать также, чтобы MACD Dif был положительным и расширялся. Это позволит отфильтровать некоторые ложные сигналы и избежать ненужных повторных открытий позиций.

Заключение

Стратегия в целом работает плавно, используя динамический стоп-лосс для отслеживания тренда и максимизации фиксации прибыли от тренда. Адаптивность индикатора KAMA позволяет стратегии успевать за быстрыми изменениями рынка. При определенной оптимизации стратегия может стать эффективным трендовым алгоритмом, подходящим для средне- и долгосрочной торговли.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1