Количественная торговая стратегия на основе кроссовера скользящих средних и внутридневных свечных паттернов

Обзор

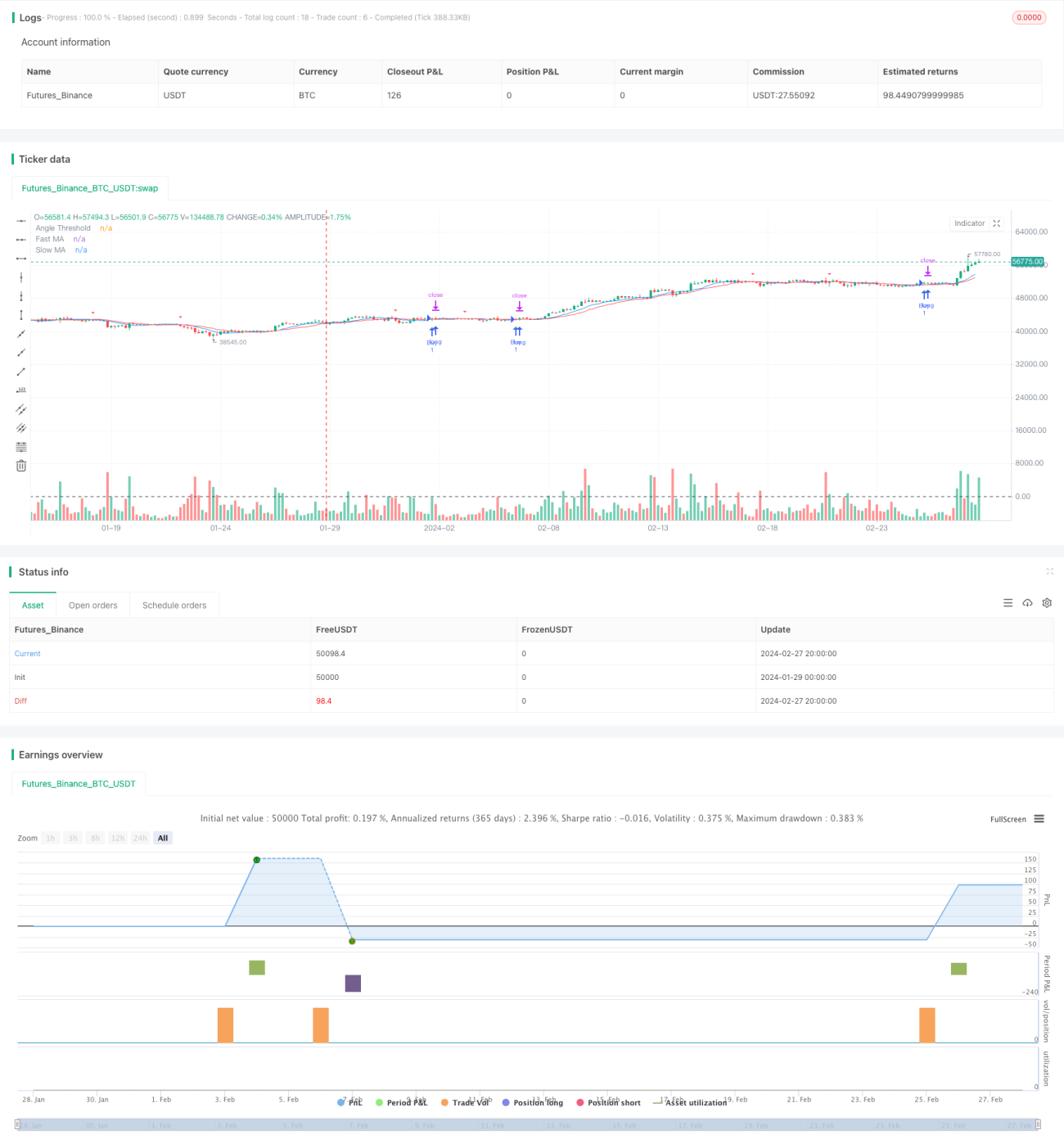

Данная стратегия основана на пересечении 9-дневной и 15-дневной скользящих средних, а также на типичных дневных свечных паттернах для генерации торговых сигналов. Когда быстрая линия пересекает медленную снизу вверх и выполняется определенное условие по углу наклона и конкретный свечной паттерн, открывается длинная позиция. Когда быстрая линия пересекает медленную сверху вниз, открывается короткая позиция. Одновременно устанавливаются уровни стоп-лосс и тейк-профит для контроля риска.

Принцип стратегии

Когда краткосрочная скользящая средняя (9-дневная) пересекает долгосрочную скользящую среднюю (15-дневную) снизу вверх, это указывает на сильный восходящий импульс краткосрочной цены – открываем длинную позицию. Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это указывает на сильный нисходящий импульс – открываем короткую позицию. Дополнительно требуется, чтобы угол наклона скользящих средних превышал 30 градусов, что гарантирует достаточную силу движения. Включение определенных внутридневных свечных паттернов (например, молот, книжная линия и т.п.) позволяет отсеять ложные пробои.

Стратегия в основном использует трендследящие свойства скользящих средних и особенности некоторых свечных паттернов. Параметры можно настраивать для адаптации к различным рыночным инструментам.

Преимущества

Стратегия сочетает в себе индикаторы скользящих средних и определение внутридневных свечных паттернов, что эффективно фильтрует шум и делает торговые сигналы более надежными. Особенно важным является добавление порога угла наклона, который гарантирует, что сигнал генерируется только при достаточном импульсе изменения цены, избегая ложных сигналов. Кроме того, стратегия устанавливает уровни стоп-лосс и тейк-профит, что позволяет автоматически ограничивать максимальные убытки и фиксировать прибыль. Эти меры повышают стабильность и прибыльность стратегии.

Скользящие средние как трендследящие индикаторы хорошо улавливают среднесрочные и долгосрочные ценовые тренды. Внутридневные свечные паттерны отражают краткосрочный баланс сил участников рынка. Их совместное использование дает торговые подсказки на разных временных масштабах. Данная стратегия объединяет достоинства нескольких индикаторов и должна показывать хорошие результаты в реальной торговле.

Анализ рисков

Основные риски стратегии:

-

Риск ложных пробоев. Когда рынок находится в боковом движении, скользящие средние могут многократно пересекаться, и большинство сигналов на таких пересечениях будут ложными, что не приносит прибыли и может привести к убыткам. Добавление свечных паттернов и условий по углу наклона снижает этот риск.

-

Риск разворота тренда. Скользящие средние как трендследящие индикаторы не могут дать раннего сигнала при смене тренда. В этом случае открытая позиция может понести значительные убытки. Данный риск можно контролировать строгим стоп-лоссом.

-

Риск оптимизации параметров. Разные рыночные инструменты по-разному реагируют на одни и те же настройки. Использование определенного набора параметров без адаптации может привести к потерям. Для нахождения оптимальных параметров необходимы бэктестинг и симуляция реальной торговли.

В целом, при отсутствии оценки общей рыночной ситуации стратегия может генерировать ложные сигналы и приводить к покупкам на вершинах и продажам на минимумах. Добавление анализа старших трендов и характеристик объема и цены может уменьшить эти риски.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Добавление анализа старшего тренда. Например, проверять, находится ли рынок в восходящем или нисходящем канале на более высоком таймфрейме, чтобы избегать торговли против тренда.

-

Включение анализа объема. Например, использовать индикатор ставок (типа TongDaxin) для оценки силы покупок и продаж, чтобы не открывать короткие позиции по акциям с высокими ставками или длинные по акциям с низкими.

-

Учет фундаментальных показателей акций. Отбор акций с ожидаемыми положительными отчетами и стабильным ростом прибыли может повысить процент успешных сделок.

-

Оптимизация комбинации параметров скользящих средних. Можно попробовать разные периоды или добавить три, пять скользящих средних, создав более гибкую торговую систему.

-

Тестирование различных параметров стоп-лосса и тейк-профита. На основе результатов бэктестинга настроить коэффициенты для достижения наилучшего соотношения риска и доходности.

После оптимизации по указанным направлениям можно ожидать дальнейшего повышения прибыльности и стабильности стратегии.

Заключение

В целом, данная стратегия объединяет преимущества скользящих средних и некоторых внутридневных свечных паттернов. Условия генерации сигналов достаточно строги, что позволяет отсеять значительный шум и повысить качество сигналов пересечения. Одновременно устанавливаются стоп-лосс и тейк-профит для контроля максимальных убытков и фиксации прибыли. Это стабильная количественная торговая стратегия, которую можно рекомендовать.

Следующим шагом является оптимизация параметров для повышения процента успешных сделок и прибыльности. Добавление дополнительных индикаторов также усилит надежность всей торговой системы. После тщательной симуляции реальной торговли данная стратегия может стать эффективным количественным инструментом для стабильного получения прибыли.

- 1