Стратегия разворота и прорыва последовательных свечей

Обзор стратегии

Основная идея стратегии прорыва на основе разворота непрерывной свечной последовательности заключается в захвате торговых возможностей, когда цена акций после серии последовательных падений подает сигнал разворота и пробивает важный уровень сопротивления. Стратегия использует такие параметры, как количество последовательных падающих свечей, количество последовательных растущих свечей и условия стоп-лосса. При выполнении определенных условий открывается длинная позиция, а при срабатывании условий стоп-лосса позиция закрывается.

Принцип стратегии

- Установка условий входа: когда цена акций последовательно падает в течение X свечей, а затем последовательно растет в течение Y свечей, и при этом стратегия не имеет открытых позиций, срабатывает условие входа — открывается длинная позиция.

- Установка условий стоп-лосса: после открытия позиции, если цена опускается ниже минимальной цены закрытия нескольких предыдущих свечей или ниже максимальной цены на момент открытия минус 2 ATR (средний истинный диапазон), срабатывает условие стоп-лосса — позиция закрывается.

- При каждом открытии позиции фиксируются соответствующие цена входа и цена стоп-лосса, а после закрытия позиции параметры сбрасываются для подготовки к следующей сделке.

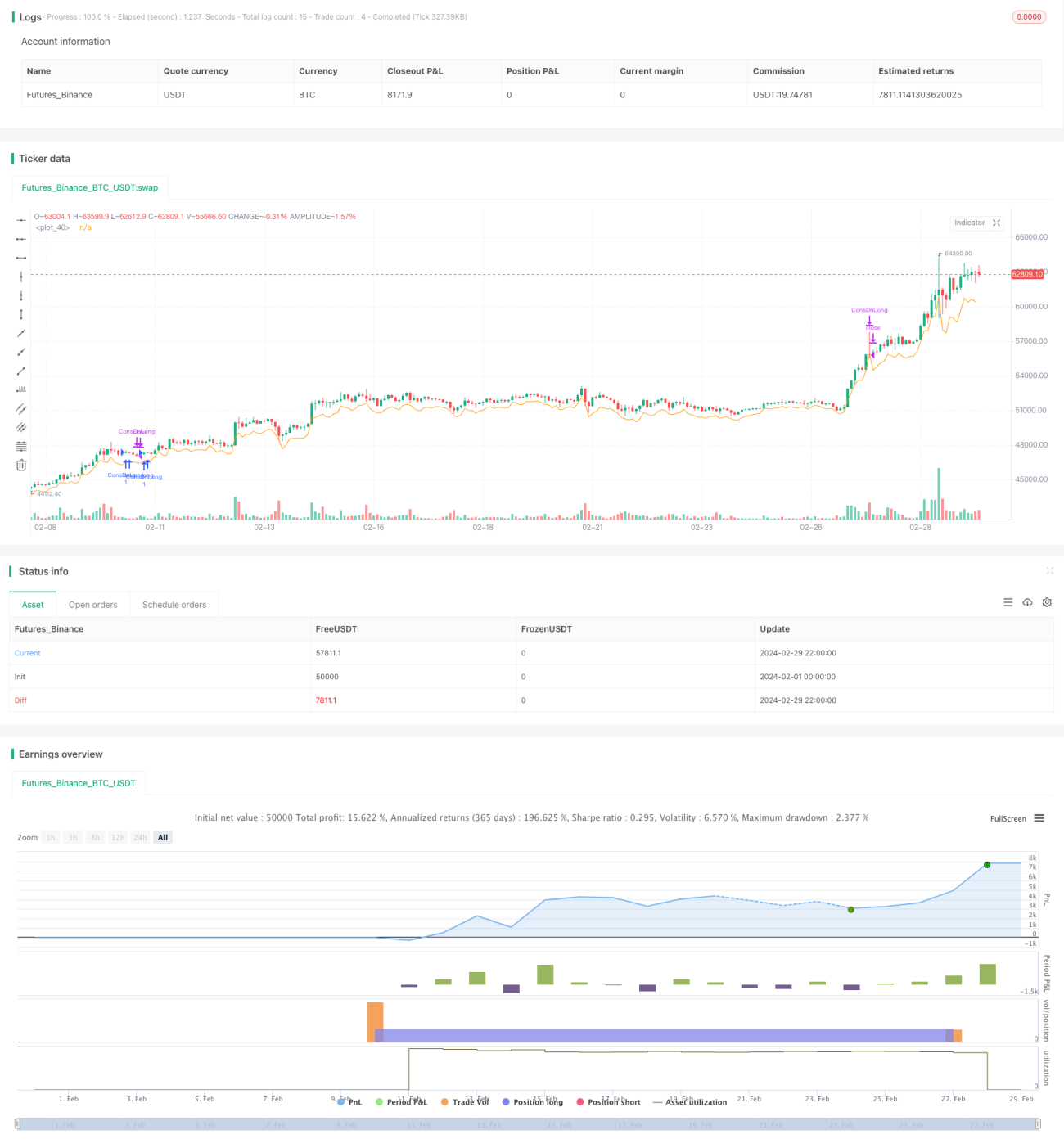

- Код стратегии написан на Pine Script, что позволяет проводить бэктестинг и оптимизацию на платформах, таких как TradingView.

Ключ к стратегии — правильная идентификация сигналов разворота и настройка подходящих параметров. Количество свечей последовательного падения и количество свечей последовательного роста — два важных параметра, которые необходимо оптимизировать на основе результатов бэктестинга. Кроме того, настройка условий стоп-лосса также критична: необходимо контролировать риск, но не допускать преждевременного срабатывания стоп-лосса, чтобы не упустить возможность.

Преимущества стратегии

- Подходит для флэтового рынка и начальных этапов тренда: стратегия открывает позицию при появлении сигнала разворота после периода коррекции цены, что позволяет легче уловить возможности на старте тренда.

- Своевременный стоп-лосс для контроля риска: использование условий стоп-лосса на основе предыдущих минимумов и ATR позволяет своевременно закрыть позицию при повторном падении цены, ограничивая убытки.

- Настраиваемые параметры, высокая адаптивность: количество последовательных свечей, условия стоп-лосса и другие параметры могут быть скорректированы в зависимости от рыночных особенностей и личных предпочтений, что повышает гибкость стратегии.

Риски стратегии

- Неправильный выбор параметров приводит к частым сделкам: если количество последовательных свечей установлено слишком маленьким, стратегия может слишком часто открывать и закрывать позиции, увеличивая торговые издержки.

- Неверная установка уровня стоп-лосса приводит к большим убыткам: слишком широкий стоп-лосс может привести к крупным потерям в одной сделке; слишком узкий стоп-лосс может преждевременно закрыть потенциально прибыльную сделку.

- Стратегия показывает средние результаты на долгосрочных трендовых движениях: стратегия больше подходит для флэтовых рынков и начальных этапов тренда; при устойчивом долгосрочном тренде она может не полностью реализовать рост цены.

- Отсутствие управления позицией и капиталом: текущий код стратегии не включает аспекты управления позицией и капиталом; на практике необходимо добавить эти элементы для повышения стабильности стратегии.

Направления оптимизации стратегии

- Оптимизация количества последовательных свечей: путем бэктестинга различных комбинаций параметров определить наилучшее количество последовательных падающих свечей и последовательных растущих свечей за последний период.

- Оптимизация условий стоп-лосса: можно рассмотреть использование более динамических условий стоп-лосса, например, установка уровня стоп-лосса на основе ATR или процентного изменения, чтобы адаптироваться к различной рыночной волатильности.

- Добавление двусторонней торговли: в настоящее время стратегия предусматривает только длинные позиции; можно добавить стратегию коротких позиций для захвата как восходящих, так и нисходящих движений.

- Введение управления позицией и капиталом: динамически корректировать размер позиции для каждой сделки в зависимости от состояния счета и склонности к риску, устанавливать общий лимит риска для повышения устойчивости стратегии.

- Комбинирование с другими техническими индикаторами или сигналами: данную стратегию можно сочетать с другими техническими индикаторами (такими как RSI, MACD и т.д.) или торговыми сигналами (пробой, формации и т.д.) для повышения точности открытия и закрытия позиций.

Итог стратегии

Стратегия прорыва на основе разворота непрерывной свечной последовательности принимает торговые решения, захватывая сигналы разворота после последовательного падения цены. Стратегия проста и понятна, подходит для использования на флэтовых рынках и начальных этапах тренда. Настраивая такие параметры, как количество последовательных свечей и условия стоп-лосса, можно гибко адаптироваться к различным рыночным условиям. Однако у стратегии есть и некоторые ограничения, такие как средняя пригодность для долгосрочных трендов, отсутствие управления позицией и капиталом.

На практике необходимо оптимизировать и дорабатывать стратегию в зависимости от рыночных особенностей и собственной склонности к риску. Например, оптимизировать настройки количества последовательных свечей и условий стоп-лосса, добавить двустороннюю торговлю, внедрить управление позицией и капиталом, а также комбинировать с другими техническими индикаторами и торговыми сигналами. Это позволит повысить прибыльность стратегии, одновременно контролируя риски и обеспечивая стабильную доходность инвестиций.

В целом, стратегия прорыва на основе разворота непрерывной свечной последовательности является простым и практичным торговым подходом, заслуживающим дальнейшего изучения и оптимизации на практике. Однако ни одна стратегия не является универсальной. Инвесторы должны сочетать ее с собственным опытом и суждением, принимать взвешенные решения и строго соблюдать дисциплину, чтобы долгосрочно оставаться успешными на рынке.

- 1