Стратегия двойной фильтрации с использованием RSI и EMA

Обзор

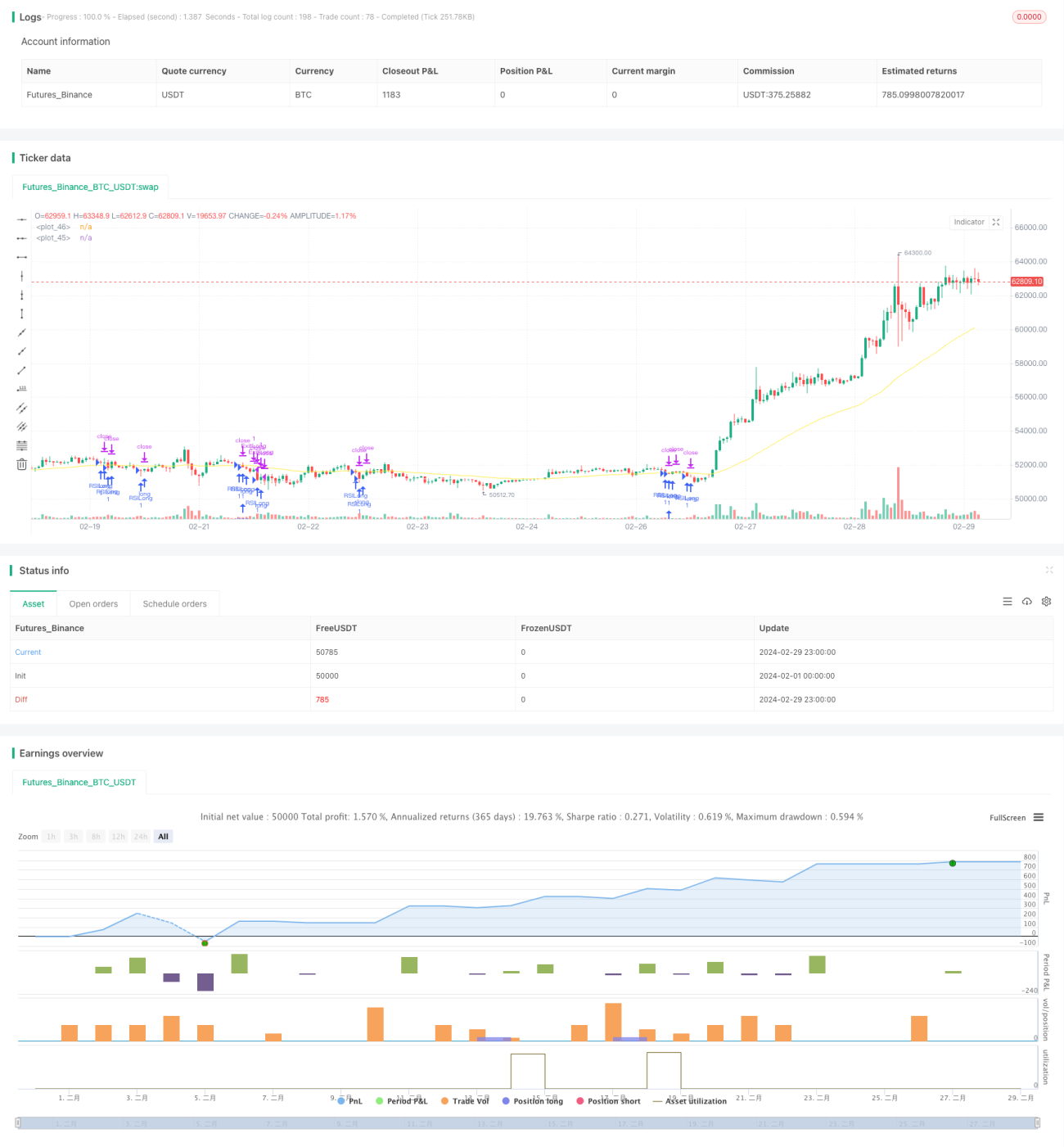

Стратегия двойной фильтрации на основе RSI и EMA представляет собой количественную торговую стратегию, использующую индекс относительной силы (RSI) и экспоненциальные скользящие средние (EMA). Эта стратегия применяет индикатор RSI для определения зон перекупленности и перепроданности рынка, одновременно комбинируя его с трендовым анализом по быстрой и медленной EMA, чтобы принимать решения о входе и выходе из позиции. Благодаря двойной фильтрации RSI и EMA можно эффективно снизить количество ложных сигналов и повысить стабильность и доходность стратегии.

Принцип стратегии

Основной принцип стратегии можно разделить на следующие части:

-

Расчёт и применение индикатора RSI: Стратегия сначала рассчитывает индикатор RSI с пользовательским периодом (по умолчанию 2). Когда значение RSI опускается ниже порога перепроданности (по умолчанию 10), это указывает на состояние перепроданности рынка, и можно рассматривать открытие длинной позиции. Когда значение RSI превышает порог перекупленности (по умолчанию 90), это указывает на состояние перекупленности рынка, и можно рассматривать открытие короткой позиции.

-

Определение тренда с помощью быстрой и медленной EMA: Стратегия вычисляет две EMA: медленную (период по умолчанию 200) и быструю (период по умолчанию 50). Когда быстрая линия находится выше медленной, а цена — выше медленной, считается, что рынок находится в восходящем тренде. И наоборот, когда быстрая линия ниже медленной, а цена — ниже медленной, считается, что рынок находится в нисходящем тренде.

-

Фильтрация по тренду: Стратегия предоставляет опцию фильтрации по тренду. Если эта опция включена, то открытие длинной позиции возможно только при сигнале перепроданности RSI в условиях восходящего тренда, а открытие короткой позиции — только при сигнале перекупленности RSI в условиях нисходящего тренда. Это позволяет дополнительно снизить риск торговли против тренда.

-

Подтверждение торгового сигнала: Стратегия объединяет результаты индикатора RSI и трендового анализа EMA для генерации окончательного торгового сигнала. При восходящем тренде, когда RSI ниже порога перепроданности, открывается длинная позиция. При нисходящем тренде, когда RSI выше порога перекупленности, открывается короткая позиция.

-

Управление позициями: Стратегия использует минимальный торговый интервал (по умолчанию 5 минут) для контроля частоты сделок, избегая чрезмерной торговли. Кроме того, стратегия сочетает трейлинг-стоп и фиксированный стоп-лосс для управления рисками, что позволяет как давать прибыли расти, так и эффективно ограничивать убытки.

Преимущества

Стратегия двойной фильтрации RSI и EMA обладает следующими преимуществами:

-

Сильная способность следовать тренду: Благодаря трендовому анализу по быстрой и медленной EMA стратегия позволяет эффективно улавливать основные рыночные тренды, избегая частых сделок во флэтовом рынке.

-

Эффективная фильтрация ложных сигналов: Индикатор RSI склонен генерировать множество ложных сигналов, особенно на рынках с нечётким трендом. Фильтрация по EMA помогает выявить основной тренд, снижая количество ложных сигналов от RSI.

-

Надёжное управление рисками: Стратегия использует комбинацию трейлинг-стопа и фиксированного стоп-лосса, что позволяет как продолжать получать прибыль, так и эффективно ограничивать убытки. Такой подход повышает стабильность стратегии и улучшает контроль над просадками.

-

Гибкая настройка параметров: Стратегия предоставляет несколько параметров, которые пользователь может настраивать, такие как период RSI, пороги перекупленности/перепроданности, периоды EMA, процент стоп-лосса и т.д. Это позволяет гибко адаптировать стратегию к различным рыночным условиям и торговым привычкам.

Анализ рисков

Несмотря на свои преимущества, стратегия двойной фильтрации RSI и EMA имеет некоторые потенциальные риски:

-

Риск разворота тренда: При смене рыночного тренда EMA может запаздывать, что приведёт к упущению лучшего момента для входа или задержке выхода из позиции.

-

Риск оптимизации параметров: Результаты стратегии чувствительны к настройкам параметров; разные комбинации могут давать совершенно разные результаты. Чрезмерная оптимизация параметров может привести к плохой работе стратегии на будущих рынках.

-

Риск «чёрного лебедя»: Стратегия основана на исторических данных для бэктестинга и оптимизации, но исторические данные не могут полностью отражать возможные экстремальные события в будущем. В случае событий «чёрного лебедя» стратегия может понести значительные убытки.

Для снижения этих рисков можно рассмотреть следующие решения:

-

Дополнить стратегию другими техническими индикаторами или паттернами ценового действия для более раннего обнаружения разворота тренда и своевременной корректировки.

-

Применять умеренную оптимизацию параметров, избегая переобучения на исторических данных. Регулярно пересматривать и корректировать параметры в соответствии с текущими рыночными условиями.

-

Установить разумные уровни стоп-лосса для контроля максимального убытка по одной сделке. Также применять риск-менеджмент на уровне портфеля, например, диверсификацию и контроль размера позиций.

Направления оптимизации

-

Внедрение дополнительных технических индикаторов: Помимо RSI и EMA, можно добавить такие индикаторы, как MACD, полосы Боллинджера и другие, чтобы повысить точность и стабильность сигналов.

-

Оптимизация методов определения тренда: Помимо использования EMA, можно рассмотреть другие методы, такие как анализ максимумов/минимумов, системы скользящих средних и т.д. Комбинирование нескольких методов повысит адаптивность стратегии.

-

Улучшение методов управления рисками: В дополнение к трейлинг-стопу и фиксированному стоп-лоссу можно внедрить более продвинутые методы, такие как волатильный стоп-лосс, динамический стоп-лосс и т.д. Они лучше адаптируются к изменениям рыночной волатильности, что улучшает контроль рисков.

-

Добавление модуля управления размером позиции: В настоящее время стратегия использует фиксированный размер позиции. Можно рассмотреть динамический модуль, который будет корректировать размер позиции в зависимости от рыночной волатильности, капитала счёта и других факторов, повышая эффективность использования средств.

-

Адаптация к нескольким рынкам и инструментам: Расширить стратегию на большее количество торговых рынков и инструментов, снижая общий риск за счёт диверсификации. Также можно изучать корреляции между разными рынками и инструментами, используя эту информацию для оптимизации распределения активов.

Заключение

Стратегия двойной фильтрации RSI и EMA эффективно улавливает рыночные тренды за счёт сочетания индекса относительной силы и экспоненциальных скользящих средних, при этом снижая проблему ложных сигналов, присущую RSI. Стратегия имеет чёткую логику, включает надёжные меры управления рисками, обладает хорошей стабильностью и потенциалом доходности. Однако существуют и некоторые потенциальные риски, такие как риск разворота тренда, риск оптимизации параметров и риск событий «чёрного лебедя». Для их минимизации предложены соответствующие меры и направления оптимизации: внедрение дополнительных технических индикаторов, улучшение методов определения тренда, совершенствование управления рисками, добавление модуля управления размером позиции и расширение на несколько рынков и инструментов. Благодаря постоянной оптимизации и доработке данная стратегия сможет лучше адаптироваться к будущим рыночным изменениям и приносить инвесторам стабильную прибыль.

- 1