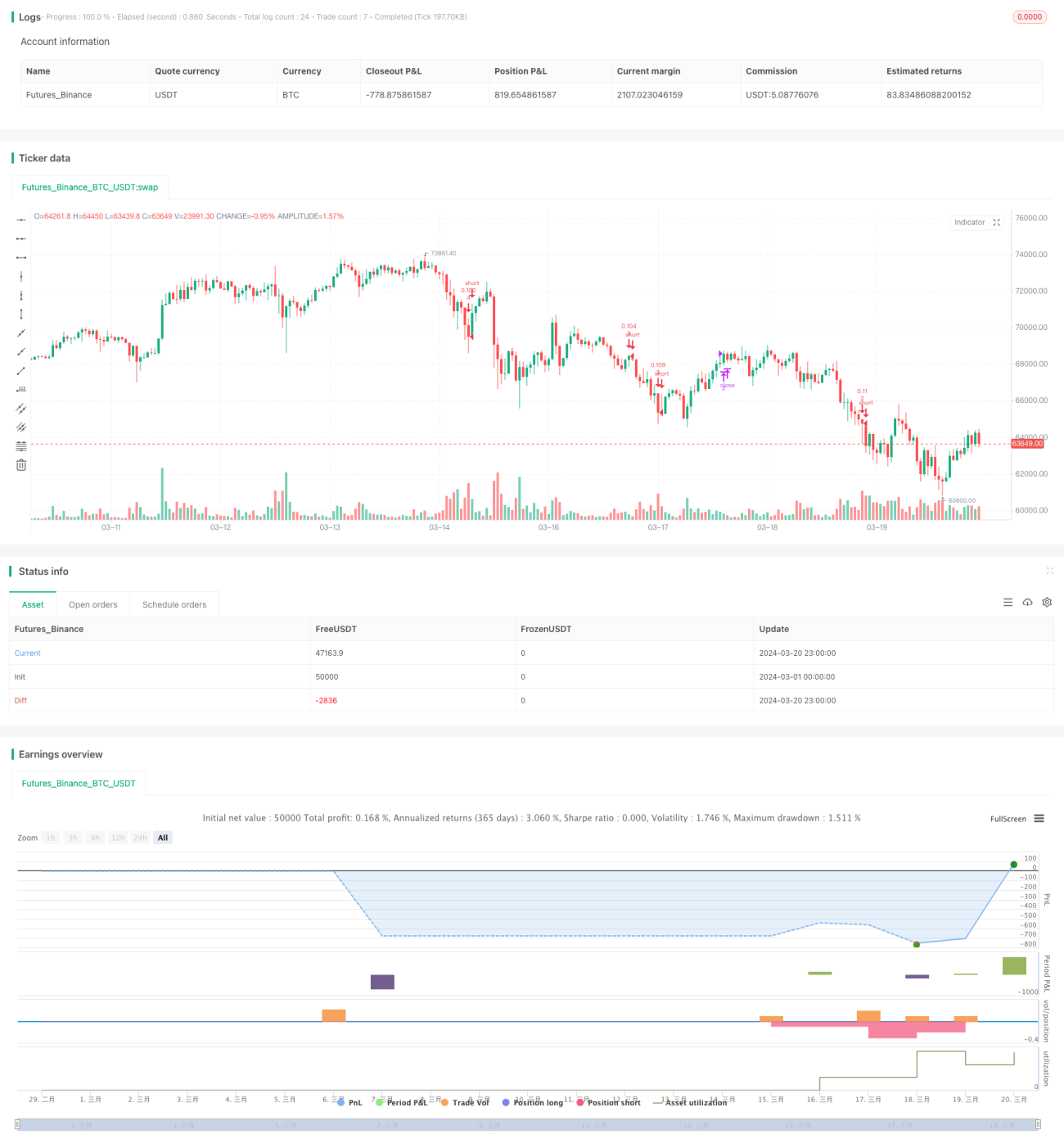

Количественная торговая стратегия с динамической сеткой и следованием за трендом

Обзор

Это усовершенствованная динамическая стратегия количественной торговли на основе сетки с отслеживанием тренда. Основная идея стратегии заключается в разделении предварительно заданного ценового диапазона на несколько линий сетки и автоматическом открытии позиции (покупка) или закрытии позиции (продажа) при касании ценой линии сетки, получая прибыль на колебательном рынке. Кроме того, стратегия обладает функцией динамической корректировки положения линий сетки, позволяя адаптивно оптимизировать структуру сетки на основе недавних ценовых движений.

Принцип стратегии

Основной принцип стратегии заключается в следующем:

-

Сначала, на основе настроек пользователя, определяются верхняя и нижняя границы сетки и количество линий сетки. Границы могут быть фиксированными значениями или автоматически рассчитываться на основе недавних максимумов/минимумов или скользящих средних.

-

В пределах установленных границ ценовой диапазон делится на равные сегменты сетки. Каждая линия сетки соответствует уровню покупки или продажи.

-

При каждом касании ценой линии сетки стратегия проверяет, удерживается ли уже позиция, соответствующая этой линии. Если нет – открывается позиция на покупку; если да – закрывается позиция на продажу.

-

Путем продажи на относительно высоких уровнях и покупки на низких стратегия позволяет постоянно получать прибыль при колебаниях цены.

-

Кроме того, если пользователь включил функцию автоматической корректировки границ, положение линий сетки будет адаптивно настраиваться в зависимости от недавних максимумов/минимумов цены или установленных скользящих средних, чтобы оптимизировать структуру сетки.

Благодаря этим принципам стратегия обеспечивает автоматические покупки по низким ценам и продажи по высоким на колебательном рынке, корректируя точки получения прибыли в соответствии с трендом, что повышает общую доходность.

Анализ преимуществ

Данная динамическая сеточная стратегия имеет следующие преимущества:

-

Высокая адаптивность. С помощью настройки параметров она может адаптироваться к различным рынкам и инструментам, хорошо подходит для колебательных рынков.

-

Высокая степень автоматизации. Поскольку стратегия основана на строгой математической логике, точки открытия и закрытия позиций четко определены, что позволяет полностью автоматизировать торговлю и уменьшить влияние субъективных эмоций.

-

Контролируемый риск. Путем установки таких параметров, как количество сеток и границы сетки, можно эффективно контролировать риск по каждой сделке, удерживая общий риск в приемлемых пределах.

-

Адаптация к тренду. Стратегия включает функцию динамической корректировки границ сетки, что позволяет сетке оптимизироваться в соответствии с ценовым трендом, повышая прибыльность на трендовых рынках.

-

Стабильная доля выигрышей. Поскольку сеточная торговля по сути является частой продажей на вершинах и покупкой на спадах при колебаниях цены, пока цена сохраняет колебательный характер, стратегия будет постоянно приносить прибыль, что в долгосрочной перспективе обеспечивает высокую долю выигрышей.

Анализ рисков

Несмотря на явные преимущества, стратегия также имеет определенные риски:

-

Трендовый риск. Если цена совершает сильное однонаправленное движение и пробивает границы сетки, прибыльность стратегии будет ограничена, и она может столкнуться с существенной просадкой.

-

Сложность оптимизации параметров. Стратегия имеет много параметров, включая количество сеток, начальные границы, параметры динамических границ и т.д. Различные комбинации параметров сильно влияют на производительность стратегии, что делает оптимизацию непростой задачей.

-

Частая торговля. Сеточная стратегия по сути является высокочастотной: открытие и закрытие позиций происходит очень часто, что означает высокие транзакционные издержки и потенциальный риск проскальзывания.

-

Сильная зависимость от рыночных условий. Стратегия сильно зависит от колебательного рынка. Как только цена входит в быстрый однонаправленный тренд, стратегия, скорее всего, столкнется с большой просадкой.

Для снижения этих рисков можно предпринять следующие меры: добавить индикаторы тренда в качестве фильтра для запуска стратегии, оптимизировать пространство поиска и методы оптимизации параметров, внедрить логику управления капиталом и контролем позиций, добавить логику закрытия позиций при пробое тренда и т.д. Эти улучшения позволят повысить устойчивость и прибыльность стратегии.

Направления оптимизации

На основе проведенного анализа основными направлениями оптимизации стратегии являются:

-

Введение фильтрации по тренду. Добавить индикаторы тренда (например, скользящие средние, ADX) перед запуском стратегии, чтобы запускать ее только на колебательных рынках и воздерживаться от торговли на трендовых, что позволит избежать риска просадки на трендовых движениях.

-

Оптимизация поиска параметров. Использовать интеллектуальные алгоритмы (например, генетические алгоритмы, роевой интеллект) для автоматического поиска оптимальных комбинаций параметров сетки, повышая эффективность и качество оптимизации.

-

Усиление логики управления рисками. Добавить больше логики управления рисками, например, динамическую регулировку ширины сетки в зависимости от волатильности цены, установку порога максимальной просадки для принудительного закрытия позиций и т.д., чтобы лучше контролировать риск.

-

Введение стоп-лосса по тренду. Установить линию стоп-лосса при пробое тренда (например, определенный процент от границы сетки). Если цена пробивает эту линию, все позиции закрываются, чтобы избежать больших просадок при трендовом движении.

-

Оптимизация исполнения сделок. Оптимизировать процесс исполнения: использовать более продвинутые условные ордера и алгоритмы заявок, по возможности снизить частоту и стоимость сделок, повысить эффективность исполнения.

Эти улучшения позволят всесторонне повысить адаптивность, устойчивость и прибыльность стратегии, приблизив ее к требованиям реальной торговли.

Заключение

В целом, данная стратегия динамического сеточного отслеживания тренда представляет собой средне- и высокочастотную количественную торговую стратегию, основанную на принципе сеточной торговли, но с интегрированными механизмами динамической корректировки и адаптации к тренду. Ее преимущества: высокая адаптивность, высокая степень автоматизации, контролируемый риск, хорошая адаптация к тренду, стабильная доля выигрышей и т.д. Однако существуют и риски: трендовый риск, сложность оптимизации параметров, частая торговля, сильная зависимость от рыночных условий. Для решения этих проблем можно улучшить стратегию за счет фильтрации по тренду, оптимизации параметров, усиления управления рисками, внедрения стоп-лосса по тренду, оптимизации исполнения и т.д., повышая общую производительность стратегии.

Сам подход к сеточной торговле является относительно зрелым и практичным количественным методом. Благодаря добавлению динамической оптимизации и механизма адаптации к тренду, эта стратегия расширяет и развивает преимущества классической сеточной торговли. Она предлагает инвесторам новый способ количественной торговли и возможности на колебательных рынках. После дальнейшей оптимизации и доработки эта стратегия может стать отличным инструментом для средне- и высокочастотной количественной торговли.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1