Количественная торговая стратегия на основе скользящих средних и полос Боллинджера

Обзор

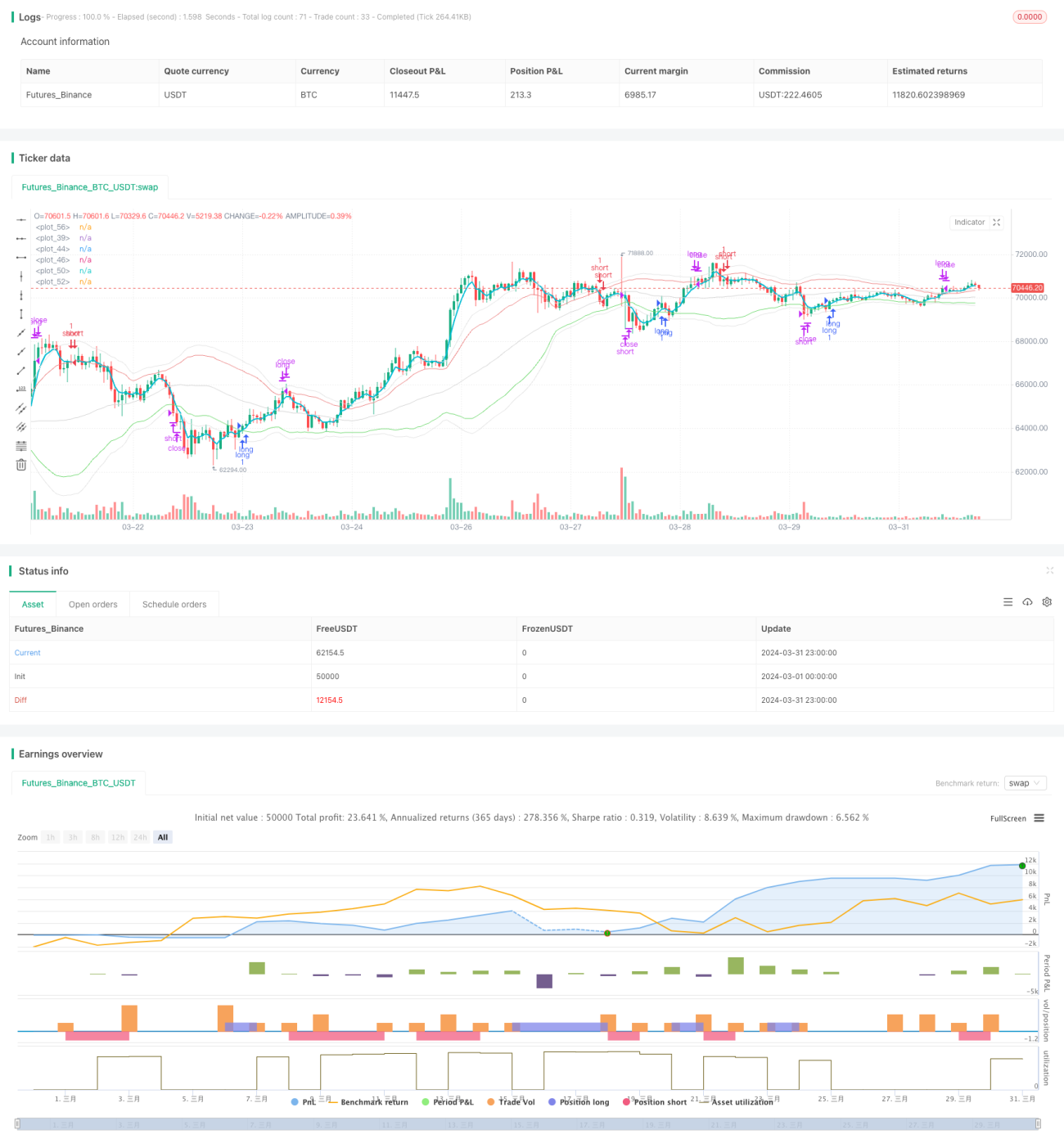

Данная стратегия в основном использует скользящие средние и полосы Боллинджера для захвата рыночного тренда и волатильности. В стратегии применяются три различных типа скользящих средних: простая скользящая средняя (SMA), взвешенная скользящая средняя (WMA) и экспоненциальная скользящая средняя (EMA). Одновременно используются полосы Боллинджера для задания ценового канала, причем верхняя и нижняя границы служат сигналами для открытия и закрытия позиций. Когда цена пробивает верхнюю границу полос Боллинджера, открывается короткая позиция; при пробое нижней границы — длинная позиция. Также устанавливаются более широкие полосы Боллинджера в качестве стоп-лосса: при пробое ценой стоп-полос происходит закрытие позиции. В целом стратегия стремится своевременно открывать позиции при появлении тренда и решительно стоп-лоссить при росте рисков, чтобы получить стабильную доходность.

Принцип работы стратегии

- Рассчитываются три скользящие средние с разными периодами: медленная SMA, быстрая EMA и средняя WMA, отражающие долгосрочные, краткосрочные и среднесрочные тренды рынка.

- На основе стандартного отклонения цены рассчитываются две группы полос Боллинджера: открывающие полосы (с близким расстоянием между верхней и нижней границами) и стоп-полосы (с более широким расстоянием). Открывающие полосы используются для открытия позиции, стоп-полосы — для закрытия позиции и стоп-лосса.

- Когда быстрая EMA пересекает верхнюю границу открывающих полос Боллинджера вверх, открывается короткая позиция; когда быстрая EMA пересекает нижнюю границу открывающих полос Боллинджера вниз, открывается длинная позиция. Это означает, что цена значительно отклоняется от среднего, и может возникнуть тренд.

- После открытия позиции, если цена дополнительно пробивает верхнюю границу стоп-полос, то закрываются все длинные позиции; если цена дополнительно пробивает нижнюю границу стоп-полос, то закрываются все короткие позиции. Это делается для контроля потерь: при развороте тренда немедленно срабатывает стоп-лосс.

- Вышеописанный процесс непрерывно повторяется, позволяя стратегии гибко корректировать позиции в соответствии с рыночным трендом и своевременно стоп-лоссить, стремясь к стабильной доходности.

Преимущества стратегии

- Учитываются три скользящие средние с разной скоростью, что позволяет всесторонне захватывать рыночные тренды различных уровней.

- Введение полос Боллинджера в качестве условий для открытия и закрытия позиций позволяет динамически адаптироваться к рыночной волатильности и гибко реагировать на ситуацию.

- Установка стоп-полос Боллинджера контролирует просадки и при резких колебаниях рынка решительно закрывает позиции, предотвращая увеличение убытков.

- Логика понятна, правила просты, легко реализуемы и оптимизируемы.

- Широкая применимость: стратегия может быть эффективна для различных рынков и множества временных периодов.

Риски стратегии

- На боковом рынке частое открытие и закрытие позиций может привести к значительным торговым издержкам, что снижает прибыль.

- На начальном этапе разворота тренда стратегия может по-прежнему торговать в направлении старого тренда, вызывая определенные потери.

- При экстремальных ситуациях, таких как резкий гэп цены, стоп-полосы могут недостаточно хорошо контролировать риск.

- Неправильный выбор параметров (например, периодов скользящих средних, ширины полос Боллинджера и т.д.) может привести к неработоспособности стратегии.

- Если рынок продолжает боковое движение, стратегия может долгое время не улавливать явных трендовых возможностей.

Направления оптимизации стратегии

- Соответствующее увеличение периодов скользящих средних и ширины полос Боллинджера для снижения частоты торгов и издержек на боковом рынке.

- Введение дополнительных технических индикаторов или индикаторов рыночных настроений в качестве фильтра для повышения точности сигналов открытия позиций и избежания убыточных сделок на начальном этапе тренда.

- Установка специальных правил для экстремальных ситуаций, например, приостановка открытия новых позиций при гэпе, для контроля риска.

- Оптимизация параметров для нахождения наиболее подходящей комбинации для текущего рынка, повышающей надежность стратегии.

- Добавление правил управления позициями и капиталом, таких как корректировка размера позиции в зависимости от силы тренда или прибыльности, установка общего стоп-лосса и т.д., для дальнейшего контроля риска стратегии.

Заключение

Робот школьного проекта Марины Парфеновой — это количественная торговая стратегия, основанная на скользящих средних и полосах Боллинджера. Она пытается получать прибыль за счет захвата рыночного тренда, одновременно контролируя просадки через стоп-линии полос Боллинджера. Логика стратегии проста и понятна, область применения широка, параметры можно гибко настраивать в зависимости от характеристик рынка. Однако на практике необходимо учитывать такие проблемы, как боковой рынок, экстремальные ситуации и оптимизация параметров, а также дополнительно детализировать правила управления капиталом и позициями. В целом данную стратегию можно рассматривать как базовый фреймворк для количественной торговли, на основе которого можно постоянно оптимизировать и улучшать ее для достижения более стабильных торговых результатов.

- 1