کراس اوور ماسٹر - الٹ پلٹ بریک آؤٹ حکمت عملی

خلاصہ

ماہرِ عبور – الٹ پلٹ حکمت عملی ایک سادہ لیکن عملی تجارتی حکمت عملی ہے جو مووِنگ اوسط پر مبنی ہے۔ یہ تیز رفتار مووِنگ اوسط اور سست رفتار مووِنگ اوسط کے کراس اوور کو خرید و فروخت کے اشاروں کے طور پر استعمال کرتی ہے۔ جب تیز رفتار مووِنگ اوسط نیچے سے اوپر کی طرف سست رفتار مووِنگ اوسط کو عبور کرتی ہے تو خرید کا اشارہ پیدا ہوتا ہے؛ اور جب تیز رفتار مووِنگ اوسط اوپر سے نیچے کی طرف سست رفتار مووِنگ اوسط کو عبور کرتی ہے تو فروخت کا اشارہ پیدا ہوتا ہے۔ یہ حکمت عملی درمیانی اتار چڑھاؤ والے بازار کے ماحول کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو مووِنگ اوسط استعمال کرتی ہے: ایک مختصر مدتی تیز رفتار مووِنگ اوسط اور ایک طویل مدتی سست رفتار مووِنگ اوسط۔ تیز رفتار مووِنگ اوسط کا پیرامیٹر 12 دن ہے، جبکہ سست رفتار مووِنگ اوسط کا پیرامیٹر 26 دن ہے۔ حکمت عملی پہلے ENDPOINT کی 2 دن کی سادہ مووِنگ اوسط کو قیمت کے اعداد و شمار کے طور پر شمار کرتی ہے، پھر تیز رفتار اور سست رفتار مووِنگ اوسط کا حساب لگاتی ہے۔ اگر تیز رفتار مووِنگ اوسط سست رفتار مووِنگ اوسط کو اوپر کی طرف عبور کرے تو خرید کا اشارہ پیدا ہوتا ہے؛ اگر تیز رفتار مووِنگ اوسط سست رفتار مووِنگ اوسط کو نیچے کی طرف عبور کرے تو فروخت کا اشارہ پیدا ہوتا ہے۔

خاص طور پر، حکمت عملی تیز رفتار اور سست رفتار مووِنگ اوسط کی عددی قدروں کا موازنہ کر کے بازار کی سمت کا تعین کرتی ہے۔ جب تیز رفتار مووِنگ اوسط کی قدر سست رفتار مووِنگ اوسط سے زیادہ ہوتی ہے تو بازار کو اوپر کی جانب رجحان (Bullish) سمجھا جاتا ہے؛ جب تیز رفتار مووِنگ اوسط کی قدر سست رفتار مووِنگ اوسط سے کم ہوتی ہے تو بازار کو نیچے کی جانب رجحان (Bearish) سمجھا جاتا ہے۔ حکمت عملی قیمت کی رفتار کے اشاریے کے ساتھ مل کر، بازار کے الٹ جانے کے موقع پر خرید و فروخت کرتی ہے۔

خرید کے اشارے کا محرک منطق یہ ہے: جب بازار نیچے کی جانب رجحان سے اوپر کی جانب رجحان میں بدل جائے، یعنی تیز رفتار مووِنگ اوسط سست رفتار مووِنگ اوسط کو اوپر کی طرف عبور کرے، اور قیمت تیز رفتار مووِنگ اوسط سے اوپر ہو تو خرید کا اشارہ پیدا ہوتا ہے۔

فروخت کے اشارے کا محرک منطق یہ ہے: جب بازار اوپر کی جانب رجحان سے نیچے کی جانب رجحان میں بدل جائے، یعنی تیز رفتار مووِنگ اوسط سست رفتار مووِنگ اوسط کو نیچے کی طرف عبور کرے، اور قیمت تیز رفتار مووِنگ اوسط سے نیچے ہو تو فروخت کا اشارہ پیدا ہوتا ہے۔

اس طرح کے ڈیزائن کے ذریعے، حکمت عملی بازار کے الٹ جانے کے موقع پر بروقت الٹ پلٹ کے مواقع سے فائدہ اٹھانے میں مدد دیتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان۔

-

مووِنگ اوسط کی تکنیک پختہ اور قابل اعتماد ہے، وسیع پیمانے پر استعمال ہوتی ہے۔

-

دوہری مووِنگ اوسط کا ڈیزائن مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر کے رجحان کی شناخت میں مدد دیتا ہے۔

-

قیمت کی رفتار کے اشاریے کے ساتھ مل کر خرید و فروخت کے اوقات کی درستگی بڑھتی ہے۔

-

پیرامیٹر کی اصلاح کی کافی گنجائش ہے، بازار کے مطابق پیرامیٹرز کو ایڈجسٹ کر کے بہتر نتائج حاصل کیے جا سکتے ہیں۔

-

نقصان روکنے کی منطق شامل کی جا سکتی ہے، جس سے خطرے کو کنٹرول کیا جا سکتا ہے۔

-

تجارت کی تعدد معتدل ہے، حد سے زیادہ تجارت سے بچا جا سکتا ہے۔

-

دیگر اشاریوں جیسے بولنگر بینڈز، RSI وغیرہ کے ساتھ مل کر بہتر بنایا جا سکتا ہے۔

-

بیک ٹیسٹ کا کافی ڈیٹا موجود ہے، حکمت عملی کے اثرات کی تصدیق کی جا سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

-

دوہری مووِنگ اوسط کی حکمت عملی غلط اشارے پیدا کر سکتی ہے، جس سے مارکیٹ کا رجحان چھوٹ سکتا ہے یا غیر ضروری تجارت ہو سکتی ہے۔

-

مووِنگ اوسط میں پسماندگی کا عنصر ہوتا ہے، جس سے تیز الٹ پلٹ کے مواقع چھوٹ سکتے ہیں۔

-

پیرامیٹرز کی نامناسب ترتیب سے تجارت کی تعدد بہت زیادہ یا بہت کم ہو سکتی ہے۔

-

یہ حکمت عملی درمیانی سے طویل مدتی تجارت کے لیے زیادہ موزوں ہے، مختصر مدتی تجارت میں اس کے نتائج اچھے نہیں ہو سکتے۔

-

یہ حکمت عملی بازار کے اچانک واقعات کے اثرات سے نمٹنے سے قاصر ہے۔

-

مخصوص مدت میں نقصان کا خطرہ موجود ہے۔

-

مختلف مصنوعات کے لیے پیرامیٹرز کی ترتیب کو ایڈجسٹ کرنے کی ضرورت ہے۔

-

بڑے بازار کے اتار چڑھاؤ والی صورتحال میں اثرات میں کمی آ سکتی ہے۔

خطرات کو کم کرنے کے درج ذیل طریقے ہیں:

-

پیرامیٹرز کو بہتر بنائیں، موجودہ بازار کے ماحول کے مطابق ڈھالیں۔

-

دیگر اشاریوں کے ساتھ اشاروں کو فلٹر کریں۔

-

نقصان روکنے کے طریقہ کار کو شامل کریں تاکہ نقصان کو محدود کیا جا سکے۔

-

پوزیشن کے انتظام کو مناسب طریقے سے ایڈجسٹ کریں۔

-

مختلف مصنوعات کے لیے الگ الگ پیرامیٹرز کی جانچ اور بہتری کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مووِنگ اوسط کے دورانیے کے پیرامیٹرز کو بہتر بنائیں تاکہ وہ موجودہ بازار کی صورتحال کے مطابق ہوں۔

-

مختلف اقسام کی مووِنگ اوسط آزمائیں، جیسے ایکسپونینشل مووِنگ اوسط، ویٹڈ مووِنگ اوسط وغیرہ۔

-

حجم کے اشاریے کو شامل کریں تاکہ رجحان کی تصدیق ہو سکے۔

-

دیگر تکنیکی اشاریوں جیسے MACD، RSI وغیرہ کے ساتھ ملا کر استعمال کریں۔

-

نقصان روکنے کی حکمت عملی شامل کریں، جیسے مووِنگ اسٹاپ، ٹائم اسٹاپ وغیرہ۔

-

پوزیشن کے انتظام کی حکمت عملی کو بہتر بنائیں، جیسے مقررہ حصہ، متحرک تناسب وغیرہ۔

-

مختلف اوقات اور مصنوعات کے لیے پیرامیٹرز کی جانچ اور بہتری کریں۔

-

مشین لرننگ الگورتھم شامل کریں، AI ٹیکنالوجی کا استعمال کرتے ہوئے پیرامیٹرز کی خودکار بہتری اور اشاروں کی جانچ کریں۔

-

گہری تعلیم کی ٹیکنالوجی کا استعمال کرتے ہوئے زیادہ پیچیدہ چارٹ پیٹرن کی شناخت کریں۔

-

پیرامیٹر کے بغیر حکمت عملی کے ڈیزائن کے طریقوں کی تلاش کریں۔

مسلسل بہتری کے ذریعے، حکمت عملی کی موافقت کی صلاحیت بڑھائی جا سکتی ہے، مختلف بازار کے ماحول میں مستحکم نتائج حاصل کیے جا سکتے ہیں۔

خلاصہ

خلاصہ یہ ہے کہ یہ ماہرِ عبور – الٹ پلٹ حکمت عملی مجموعی طور پر واضح اور آسان ہے، عملی قدر رکھتی ہے۔ یہ حکمت عملی مووِنگ اوسط کے اشاریے کے رجحان کی شناخت کے فوائد کو بروئے کار لاتی ہے، اور ساتھ ہی قیمت کی رفتار کے اشاریے کے ساتھ اشاروں کے معیار کو بہتر بناتی ہے۔ پیرامیٹر کی بہتری اور خطرے کے کنٹرول میں مزید بہتری کی گنجائش ہے۔ مجموعی طور پر، یہ حکمت عملی ہمیں سادہ اشاریوں کی بنیاد پر عبور کی تجارتی حکمت عملی کو لاگو کرنے کا ایک طریقہ فراہم کرتی ہے، جو مقداری تجارتی حکمت عملی سیکھنے کے لیے ایک اچھی مثال ہے۔ مسلسل بہتری اور توسیع کے ذریعے، یہ بازار کے مطابق ایک مؤثر حکمت عملی بن سکتی ہے۔

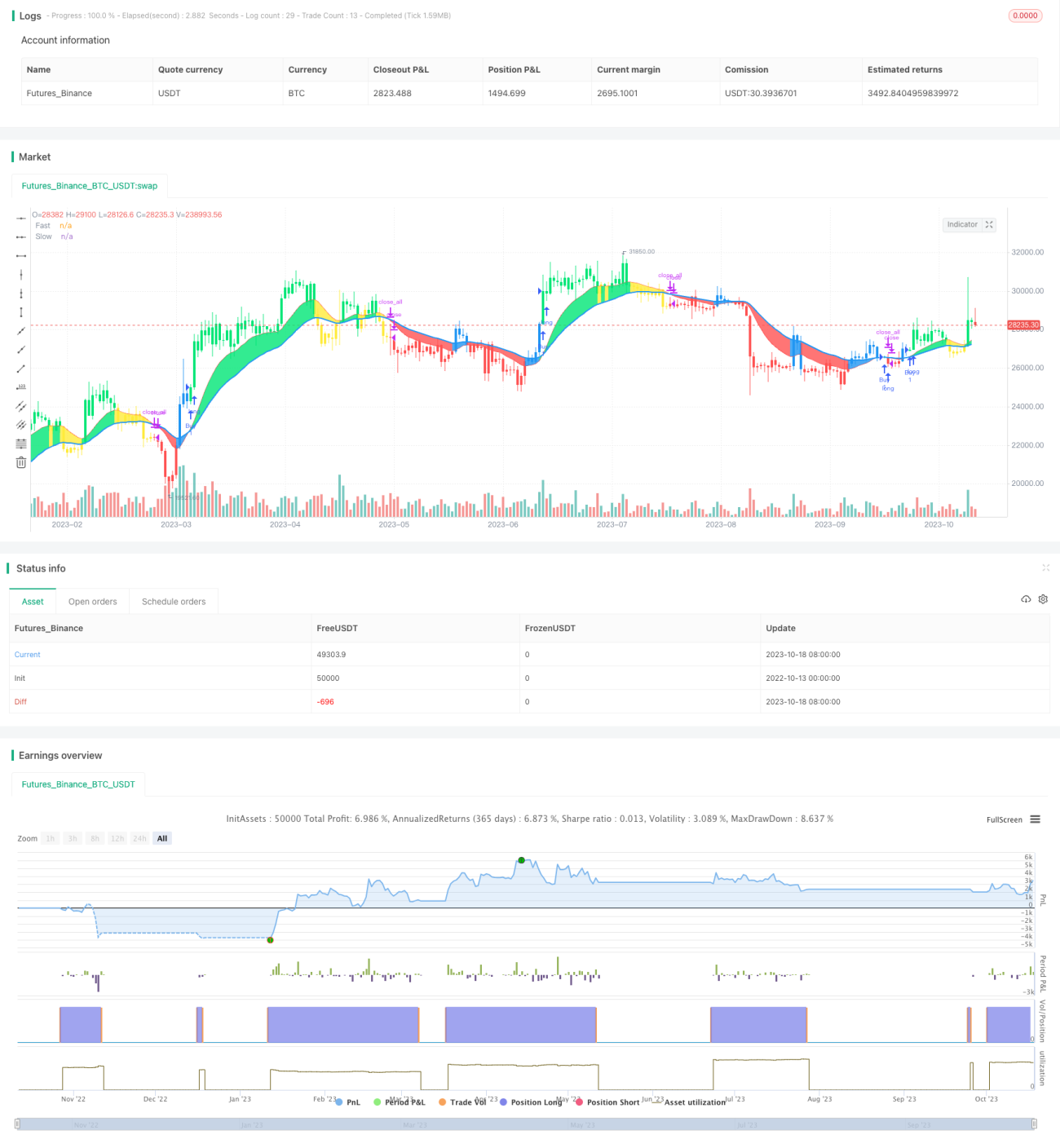

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1