RSI بیل اور بیئر توازن تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی RSI اشارے کو مختلف وقت کے دورانیوں میں استعمال کرتے ہوئے مارکیٹ کی زیادہ خریدنے یا زیادہ فروخت کرنے کی حالت کا تعین کرتی ہے، اور قیمت اور متحرک اوسط (Moving Average) کے تعلق کی بنیاد پر خرید و فروخت کے سگنل جاری کرتی ہے۔ مقصد گرتی ہوئی قیمتوں میں خریدنا اور بڑھتی ہوئی قیمتوں میں فروخت کرنا ہے تاکہ رینج مارکیٹ میں منافع کمایا جا سکے۔

حکمت عملی کا اصول

-

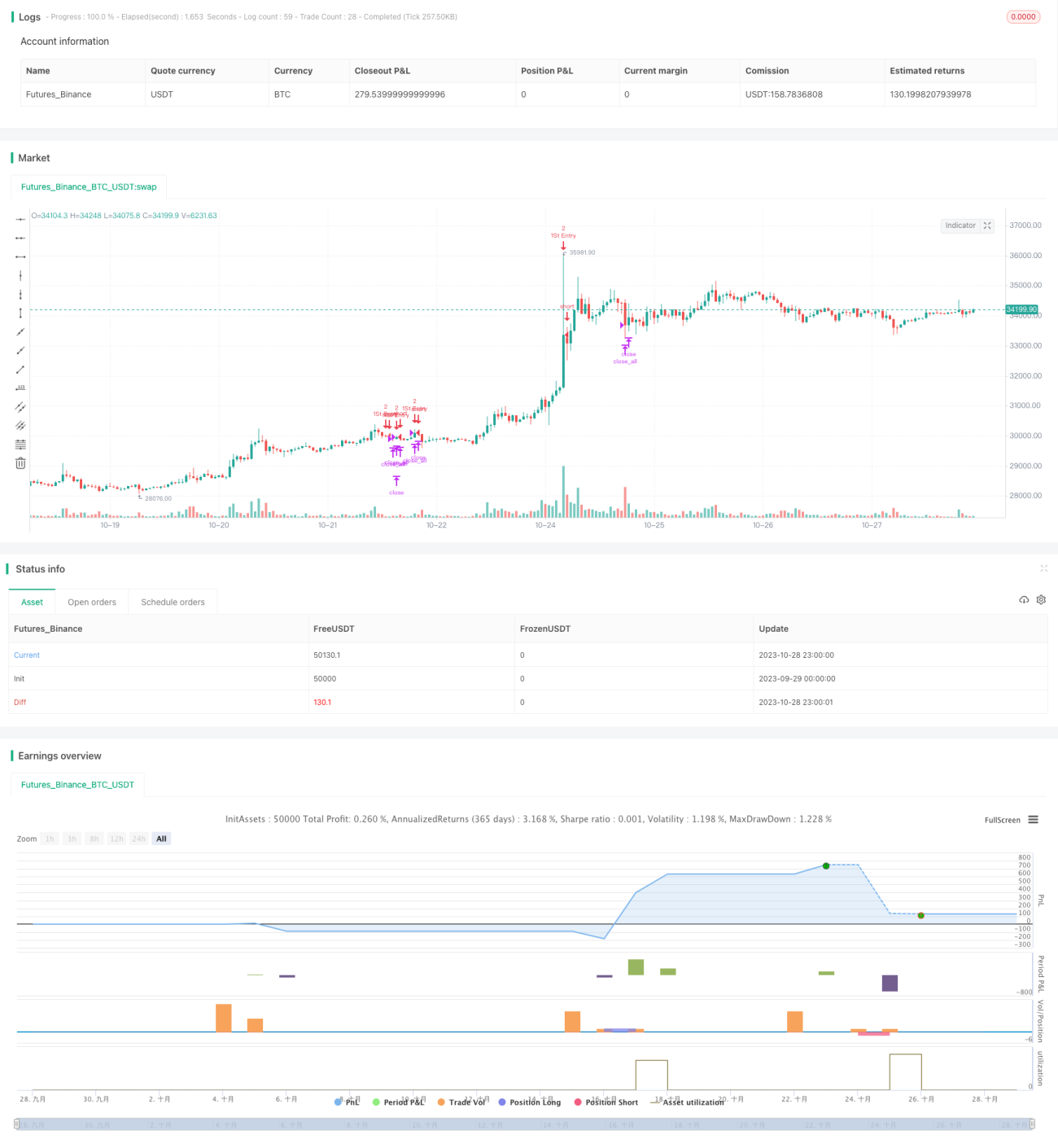

5 منٹ، 15 منٹ اور 1 گھنٹے کے RSI کی قدروں کا حساب لگایا جاتا ہے۔ جب 5 منٹ، 15 منٹ اور 1 گھنٹے کے RSI ایک ہی وقت میں 25 سے کم ہوں تو اسے زیادہ فروخت (Oversold) کی حالت سمجھا جاتا ہے اور خرید کا سگنل پیدا ہوتا ہے۔ جب یہ تینوں RSI ایک ساتھ 75 سے زیادہ ہوں تو اسے زیادہ خرید (Overbought) سمجھا جاتا ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

-

قیمت کا 21 دن کی متحرک اوسط (21-Day Moving Average) سے ٹوٹنا بھی تجارتی سگنل کے طور پر استعمال ہوتا ہے۔ اگر قیمت متحرک اوسط سے نیچے ہے تو خرید کا سگنل، اور اگر قیمت متحرک اوسط سے اوپر ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

-

پوزیشن کے مطابق، پہلی تجارت کی مقدار اور اضافے کے اصول طے کیے جاتے ہیں: پہلی پوزیشن 2 لاٹ پر کھولی جائے گی، اور اس کے بعد ہر بار 1 لاٹ کا اضافہ کیا جائے گا، جب تک کہ کل پوزیشن 2 لاٹ تک نہ پہنچ جائے۔

-

جب نقصان 3% تک پہنچ جائے تو نقصان کو روکا جائے (Stop Loss)۔ جب منافع 1% تک پہنچ جائے تو منافع کو بند کیا جائے (Take Profit)۔

حکمت عملی کے فوائد

-

مختلف وقت کے دورانیوں کے RSI اشارے کے امتزاج سے زیادہ خرید/زیادہ فروخت کا فیصلہ کیا جاتا ہے، جس سے سگنل کی اعتبار میں اضافہ ہوتا ہے۔

-

متحرک اوسط کے ساتھ مل کر اضافی تجارتی سگنل پیدا ہوتے ہیں، جس سے تجارتی مواقع میں اضافہ ہوتا ہے۔

-

پوزیشن کنٹرول اور منافع/نقصان کے تناسب کے ساتھ روک تھام کے اصول طے کیے جاتے ہیں، جس سے خطرے پر قابو پایا جاتا ہے۔

-

مقداری اضافے (Quantitative Pyramiding) کے ذریعے منافع کے امکانات کو بڑھایا جاتا ہے۔

حکمت عملی کے خطرات

-

RSI اشارے میں واپسی کا خطرہ (Reversal Risk) ہوتا ہے، یعنی RSI زیادہ خرید/زیادہ فروخت کی حد کو چھونے کے بعد بھی قیمت کچھ عرصہ مخالف سمت میں چلتی رہ سکتی ہے۔ ایسی صورت میں RSI سگنل کی اندھی پیروی سے نقصان ہو سکتا ہے۔

-

متحرک اوسط سے پیدا ہونے والے تجارتی سگنل گمراہ کن ہو سکتے ہیں۔ جب قیمت میں شدید اتار چڑھاؤ ہو تو متحرک اوسط قیمت کی تبدیلیوں کو بروقت نہیں پکڑ پاتی۔

-

پوزیشن کے سائز اور منافع/نقصان کے تناسب کی غلط ترتیب خطرے کے کنٹرول میں ناکامی کا سبب بن سکتی ہے۔

-

اضافے کی شرائط کو مناسب طریقے سے طے کرنے کی ضرورت ہے۔ اگر اضافہ بہت زیادہ کھلا چھوڑ دیا جائے تو نقصان بڑھ سکتا ہے۔

بہتری کے امکانات

-

RSI کے پیرامیٹرز کو ایڈجسٹ کریں، مختلف RSI دورانیوں کے امتزاج کو جانچیں تاکہ زیادہ قابل اعتماد زیادہ خرید/زیادہ فروخت کے سگنل مل سکیں۔

-

مختلف پیرامیٹرز کے ساتھ متحرک اوسط کو معاون تجارتی سگنل کے طور پر آزمائیں۔ دیگر تکنیکی اشارے بھی آزمائے جا سکتے ہیں۔

-

پوزیشن کنٹرول اور نقصان روکنے/منافع بند کرنے کے اصولوں کو بہتر بنائیں، ایک زیادہ سائنسی خطرے کے کنٹرول کا طریقہ کار ترتیب دیں۔

-

اضافے کی شرائط کو بہتر بنائیں تاکہ اضافے کی وجہ سے نقصان بڑھنے سے بچا جا سکے۔ اس کے علاوہ، متبادل اضافے کے طریقوں پر بھی غور کیا جا سکتا ہے، جیسے کہ ایکسپونینشل اضافہ (Exponential Pyramiding)۔

خلاصہ

یہ حکمت عملی RSI کے مختلف وقتی فریموں کے امتزاج سے رجحان کی صلاحیت کا اندازہ لگاتی ہے تاکہ زیادہ جیتنے کی شرح (Win Rate) حاصل کی جا سکے۔ اس کے ساتھ ساتھ متحرک اوسط سے تجارتی سگنل حاصل کرکے تجارتی مواقع کو بڑھایا جاتا ہے۔ خطرے کو کنٹرول کرنے کے لیے پوزیشن کنٹرول، نقصان روکنے/منافع بند کرنے، اور مقداری اضافے جیسے اصول استعمال کیے جاتے ہیں۔ مجموعی طور پر، یہ حکمت عملی رجحان اور الٹ پلٹ (Reversal) کے اشاروں کو یکجا کرتی ہے، اور رینج مارکیٹ میں اچھے نتائج دے سکتی ہے۔ تاہم، اسے مزید جانچ اور بہتری کی ضرورت ہے تاکہ خطرے کا کنٹرول زیادہ سائنسی اور معقول ہو، جس سے تجارتی کارکردگی زیادہ مستحکم ہو۔

- 1