دو طرفہ ATR لہر تجارتی حکمت عملی

خلاصہ

دو طرفہ ATR ویو ٹریڈنگ حکمت عملی ایک رجحان پر عمل کرنے والی حکمت عملی ہے جو موونگ ایوریج، ATR اور متعدد تکنیکی اشارے استعمال کرتی ہے تاکہ رجحان کی سمت قائم ہونے کے بعد اس پر ٹریڈنگ کی جا سکے۔

حکمت عملی کا اصول

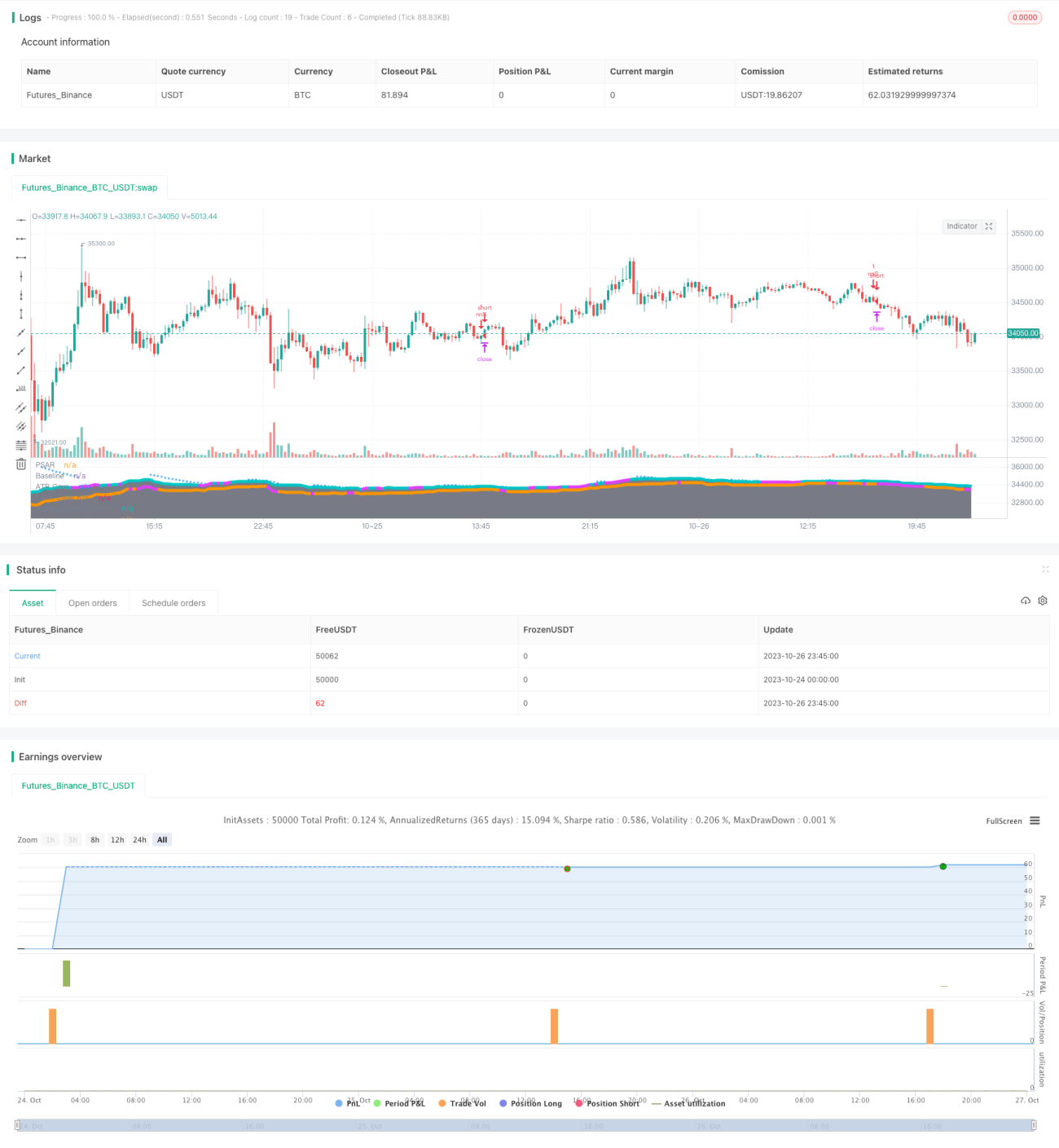

یہ حکمت عملی Kijun لائن کو بنیادی موونگ ایوریج اشارے کے طور پر استعمال کرتی ہے تاکہ قیمت کے رجحان کی سمت کا تعین کیا جا سکے۔ اس کے ساتھ ساتھ حکمت عملی ATR چینل کو بھی شامل کرتی ہے تاکہ قیمت کی حرکت کی حد کو محدود کیا جا سکے۔ جب قیمت اوپری باؤنڈری کے قریب ہو تو خریداری نہیں کی جاتی، اور جب قیمت نچلی باؤنڈری کے قریب ہو تو فروخت نہیں کی جاتی، تاکہ اونچائی پر خریدنے اور نیچے پر بیچنے سے بچا جا سکے۔

جب Kijun لائن اوپر کی طرف بریک آؤٹ کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب نیچے کی طرف بریک آؤٹ کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ غلط سگنلز کو فلٹر کرنے کے لیے حکمت عملی میں کئی تکنیکی اشارے بھی شامل کیے گئے ہیں، جن میں Aroon انڈیکیٹر، RSI انڈیکیٹر، MACD انڈیکیٹر اور PSAR انڈیکیٹر شامل ہیں۔ خرید و فروخت کے سگنل صرف اس وقت پیدا ہوتے ہیں جب تمام اشارے کی تصدیق کی شرائط پوری ہوں۔

مارکیٹ میں داخل ہونے کے بعد، حکمت عملی سٹاپ لاس اور ٹیک پروفٹ کے ذریعے پوزیشن کو منظم کرتی ہے۔ سٹاپ لاس 0.5 ATR ہے، اور ٹیک پروفٹ 0.5% ہے۔ جب قیمت دوبارہ Kijun لائن کو مخالف سمت میں بریک کرتی ہے تو فوری طور پر سٹاپ لاس لگا کر پوزیشن سے باہر نکل لیا جاتا ہے۔

حکمت عملی کے فوائد

- Kijun لائن کا استعمال رجحان کی سمت کا تعین کرنے کے لیے، جس سے غیر رجحانی مارکیٹ میں پھنسنے سے بچا جا سکتا ہے۔

- ATR چینل قیمت کی حرکت کی حد کو محدود کرتا ہے، جو رسک مینجمنٹ میں مددگار ہے۔

- متعدد تکنیکی اشارے سے تصدیق، جس سے غلط سگنلز کو بڑی حد تک فلٹر کیا جا سکتا ہے۔

- سٹاپ لاس اور ٹیک پروفٹ کے ذریعے رسک مینجمنٹ، جو منافع کو محفوظ کرنے میں مددگار ہے۔

حکمت عملی کے خطرات

- متعدد اشارے کی تصدیق کی وجہ سے سگنلز میں تاخیر ہو سکتی ہے، جس سے رجحان کے ابتدائی حصے سے محروم ہونے کا خطرہ ہے۔

- سٹاپ لاس کا چھوٹا سائز بار بار سٹاپ لاس لگنے کا سبب بن سکتا ہے۔

- Kijun لائن اور ATR کے غیر مناسب پیرامیٹرز بار بار غلط سگنلز کا باعث بن سکتے ہیں۔

- یہ حکمت عملی پیرامیٹر آپٹیمائزیشن اور تاریخی ڈیٹا فٹنگ پر منحصر ہے، اس لیے حقیقی مارکیٹ میں اس کی کارکردگی کم ہو سکتی ہے۔

بہتری کے راستے

- زیادہ جدید رجحان کی نشاندہی کرنے والے اشارے آزمائیں، جیسے Ichimoku کلاؤڈ وغیرہ۔

- سٹاپ لاس اور ٹیک پروفٹ پوائنٹس کو ایڈجسٹ کریں تاکہ رسک-ریوارڈ ریشیو بہتر ہو۔

- مختلف مارکیٹوں کے لیے بہترین پیرامیٹرز کے امتزاج کی جانچ کریں۔

- خودکار پیرامیٹر ایڈجسٹمنٹ کی خصوصیت شامل کریں تاکہ ریئل ٹائم مارکیٹ کے مطابق پیرامیٹرز تبدیل کیے جا سکیں۔

- مختلف تصدیقی اشارے کے امتزاج کے اثرات کی جانچ کریں۔

خلاصہ

دو طرفہ ATR ویو ٹریڈنگ حکمت عملی موونگ ایوریج، ATR چینل اور متعدد معاون تکنیکی اشارے کو یکجا کرتی ہے تاکہ رجحان کی سمت متعین کرنے کے بعد اس پر ٹریڈنگ کی جا سکے۔ واحد اشارے پر مبنی حکمت عملیوں کے مقابلے میں، یہ سگنل کے معیار اور منافع کے امکانات کو نمایاں طور پر بڑھا سکتی ہے۔ ساتھ ہی سٹاپ لاس اور ٹیک پروفٹ کا طریقہ کار رسک کو کنٹرول کرتا ہے۔ پیرامیٹر آپٹیمائزیشن اور امتزاج کی جانچ کے ذریعے، یہ حکمت عملی مستحکم منافع حاصل کرنے کی امید رکھتی ہے۔ لیکن تاریخی ڈیٹا پر زیادہ انحصار کے مسئلے پر توجہ دینا ضروری ہے، کیونکہ حقیقی مارکیٹ میں اس کی کارکردگی کی تصدیق ابھی باقی ہے۔ مسلسل بہتری حکمت عملی کی کامیابی کو یقینی بنانے کی کلید ہے۔

- 1