سایہ تجارتی حکمت عملی

جائزہ

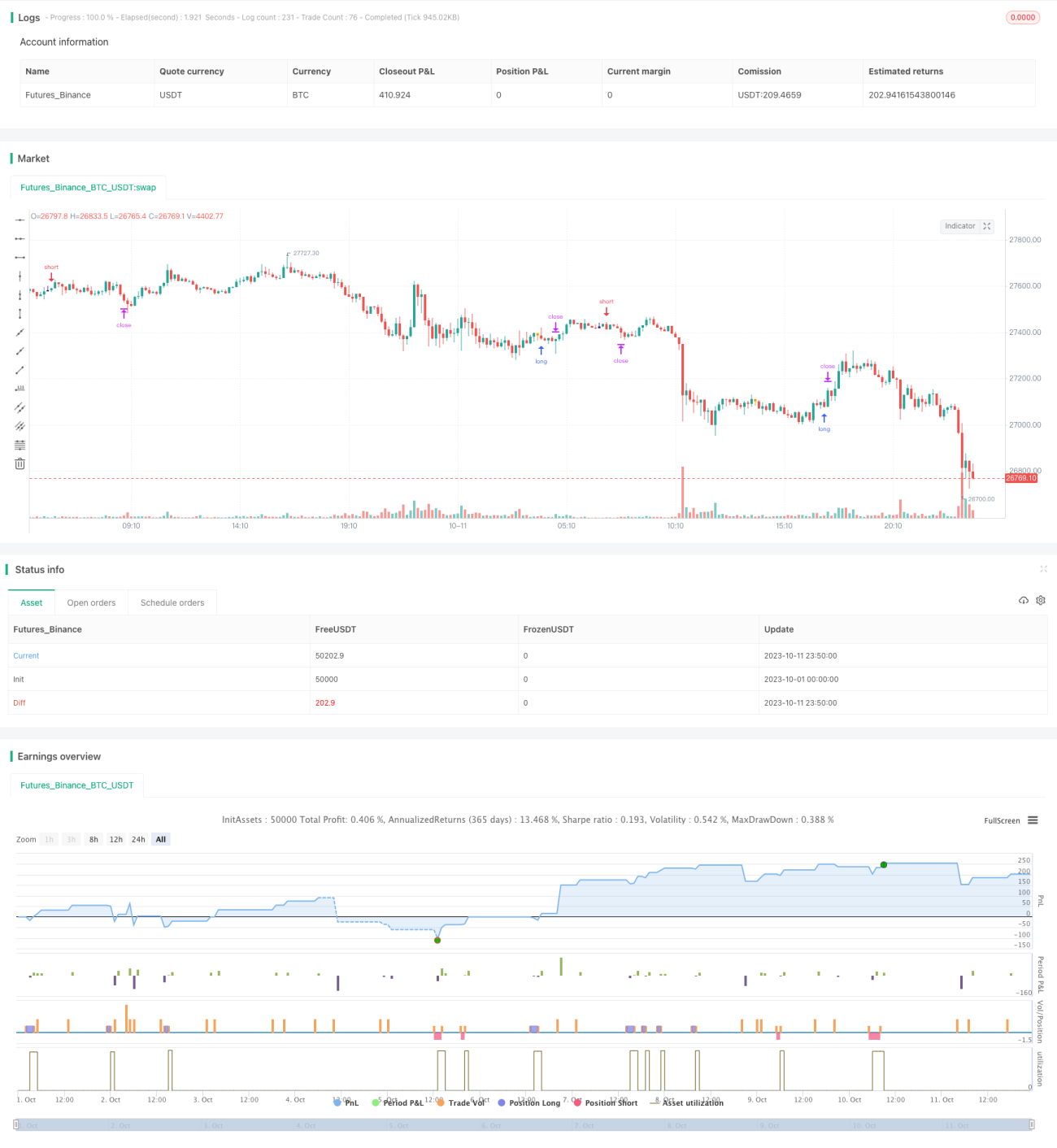

شیڈو ٹریڈنگ حکمت عملی K لائن پر لمبی زیریں شیڈو یا لمبی بالائی شیڈو والی قندیوں (K لائن) کی شناخت کے ذریعے مارکیٹ کے ممکنہ الٹ پلٹ کے مواقع کا تعین کرتی ہے۔ جب لمبی زیریں شیڈو کی نشاندہی ہوتی ہے تو خرید (لمبی پوزیشن) لی جاتی ہے، اور جب لمبی بالائی شیڈو کی نشاندہی ہوتی ہے تو فروخت (مختصر پوزیشن) لی جاتی ہے۔ یہ حکمت عملی بنیادی طور پر لمبی شیڈو کے الٹ پلٹ کے عام اصول کو استعمال کرتے ہوئے تجارت کرتی ہے۔

حکمت عملی کا اصول

شیڈو ٹریڈنگ حکمت عملی کا بنیادی منطق K لائن میں ظاہر ہونے والی لمبی بالائی شیڈو اور لمبی زیریں شیڈو کی شناخت ہے۔ حکمت عملی قندی کے جسم کے سائز corpo اور شیڈو کے سائز pinnaL اور pinnaS کا حساب لگاتی ہے، جب شیڈو کا سائز جسم کے سائز کے ایک خاص ضرب سے بڑا ہوتا ہے تو الٹ پلٹ کا موقع موجود سمجھا جاتا ہے۔ خاص طور پر، حکمت عملی میں درج ذیل مراحل شامل ہیں:

- قندی کے جسم کا سائز

corpoشمار کریں، یعنی کھلنے والی قیمت اور بند ہونے والی قیمت کے فرق کی مطلق قیمت۔ - بالائی شیڈو

pinnaLشمار کریں، یعنی اعلیٰ قیمت اور بند ہونے والی قیمت کے فرق کی مطلق قیمت۔ - زیریں شیڈو

pinnaSشمار کریں، یعنی کم ترین قیمت اور بند ہونے والی قیمت کے فرق کی مطلق قیمت۔ - جانچیں کہ آیا بالائی شیڈو جسم کے ایک خاص ضرب سے بڑی ہے، شرط

pinnaL > (corpo*size)کے ذریعے، جہاںsizeایک قابل ایڈجسٹ پیرامیٹر ہے۔ - جانچیں کہ آیا زیریں شیڈو جسم کے ایک خاص ضرب سے بڑی ہے، شرط

pinnaS > (corpo*size)کے ذریعے۔ - اگر مذکورہ شرائط پوری ہوتی ہیں، تو شیڈو والی قندی کے بند ہوتے وقت فروخت (لمبی بالائی شیڈو) یا خرید (لمبی زیریں شیڈو) کی جاتی ہے۔

اس کے علاوہ، حکمت عملی یہ بھی جانچتی ہے کہ قندی کی اتار چڑھاؤ کا سائز dim کم از کم min سے بڑا ہے یا نہیں، تاکہ بہت کم اتار چڑھاؤ والی بورنگ قندیوں کو خارج کیا جا سکے۔ داخلے کے بعد نقصان روکنے اور منافع بند کرنے کے لیے نقصان روک (stop loss) اور منافع بند (take profit) مقرر کیے جاتے ہیں۔

حکمت عملی کے فوائد کا تجزیہ

- شیڈو کے الٹ پلٹ کے عام اصول کو استعمال کرنا، جو ایک نسبتاً قابل اعتماد تجارتی سگنل ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، پیرامیٹرز کی ترتیب بدیہی ہے، اسے سیکھنا آسان ہے۔

- پیرامیٹرز کو ایڈجسٹ کرکے داخلے کی فریکوئنسی پر قابو پایا جا سکتا ہے، جس سے تجارتی خطرے کو لچکدار طریقے سے کنٹرول کیا جا سکتا ہے۔

- رجحان، سپورٹ اور مزاحمت جیسے عوامل کے ساتھ ملا کر مزید بہتر بنایا جا سکتا ہے۔

خطرات اور حل

- لمبی شیڈو کے الٹ پلٹ میں ناکامی کا امکان موجود ہے، پیرامیٹرز کو ایڈجسٹ کرکے خطرہ کم کیا جا سکتا ہے۔

- رجحان کے ساتھ مل کر تجزیہ کرنے کی ضرورت ہے، رجحان کے خلاف کام کرنے سے بچنا ضروری ہے۔

- مخصوص مصنوعات کے لیے پیرامیٹرز کی اصلاح کی ضرورت ہے، مختلف مصنوعات کے پیرامیٹرز مختلف ہو سکتے ہیں۔

- داخلے کے مواقع کو فلٹر کرنے کے لیے دوسرے اشاریوں کے ساتھ ملایا جا سکتا ہے، منافع کی شرح کو کم کرکے کامیابی کی شرح بڑھائی جا سکتی ہے۔

حکمت عملی کی بہتری کے رخ

- مختلف مصنوعات کے پیرامیٹرز کو بہتر بنا کر حکمت عملی کے استحکام کو بڑھایا جائے۔

- مووونگ اوسط جیسے اشاریوں کو استعمال کرتے ہوئے رجحان کا تعین کریں، رجحان کے خلاف تجارت سے بچیں۔

- پچھلے اونچے یا نچلے پوائنٹس کے ٹوٹنے کے بارے میں فیصلے شامل کریں، حکمت عملی کی تاثیر کو بہتر بنائیں۔

- نقصان روکنے اور منافع بند کرنے کی پوزیشنوں کو بہتر بنائیں، منافع کو برقرار رکھتے ہوئے نقصان کے خطرے کو کم سے کم کریں۔

- پوزیشن کے سائز کو بہتر بنائیں، مختلف مصنوعات کے لیے مختلف سائز مقرر کیے جا سکتے ہیں۔

خلاصہ

شیڈو ٹریڈنگ حکمت عملی ایک نسبتاً آسان اور عملی قلیل مدتی تجارتی حکمت عملی ہے۔ یہ لمبی شیڈو کے الٹ پلٹ کے عام اصول کا استعمال کرتے ہوئے تجارتی سگنل پیدا کرتی ہے۔ حکمت عملی کی منطق سادہ ہے، اسے نافذ کرنا آسان ہے، اور مصنوعات کے فرق کے مطابق ایڈجسٹ اور بہتر بنایا جا سکتا ہے۔ اسی کے ساتھ، شیڈو ٹریڈنگ حکمت عملی میں کچھ خطرات بھی ہیں، جنہیں کم کرنے کے لیے رجحان اور دیگر عوامل کے ساتھ مل کر فلٹر کیا جانا چاہیے، تاکہ غلط تجارتی امکانات کو کم کیا جا سکے۔ اگر صحیح طریقے سے استعمال کیا جائے تو شیڈو ٹریڈنگ حکمت عملی مقداری تجارتی نظام کا ایک مؤثر حصہ بن سکتی ہے۔

- 1