گاوسی غلطی کے فنکشن پر مبنی مقداری تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو قیمت کی تبدیلیوں کا حساب لگانے کے لیے گاسین غلطی فنکشن پر مبنی P-Signal انڈیکیٹر استعمال کرتی ہے۔ یہ P-Signal انڈیکیٹر کے ذریعے قیمت کے رجحان اور موڑ کے مقامات کا تعین کرتی ہے، تاکہ داخلے اور خارج ہونے کے مواقع طے کیے جا سکیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر P-Signal ہے۔ P-Signal کا حساب کتاب درج ذیل فارمولے سے کیا جاتا ہے:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

یہاں ser قیمت کی سیریز کو ظاہر کرتا ہے، int پیرامیٹر nPoints کو ظاہر کرتا ہے، یعنی دیکھے جانے والے کینڈل اسٹکس کی تعداد۔ یہ فارمولا تین حصوں پر مشتمل ہے:

- nStDev قیمت کا معیاری انحراف ہے؛

- nSma قیمت کا سادہ موونگ ایوریج ہے؛

- fErf گاسین غلطی فنکشن ہے۔

پورے فارمولے کا مطلب یہ ہے کہ قیمت کے موونگ ایوریج کو قیمت کے معیاری انحراف سے تقسیم کیا جاتا ہے، پھر sqrt(2) سے تقسیم کر کے معیاری بنایا جاتا ہے، اور پھر گاسین غلطی فنکشن کے ذریعے (-1, 1) کی حد میں تبدیل کیا جاتا ہے۔ یعنی اگر قیمت کا اتار چڑھاؤ اوسط سے زیادہ ہو تو P-Signal 1 کے قریب ہوتا ہے؛ اگر قیمت کا اتار چڑھاؤ اوسط سے کم ہو تو P-Signal -1 کے قریب ہوتا ہے۔

حکمت عملی P-Signal کی عددی قیمت اور اس کی تبدیلی کی علامت کو داخلے اور خارج ہونے کے لیے استعمال کرتی ہے:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

جب P-Signal 0 سے کم ہو اور اس میں تبدیلی مثبت ہو تو لمبی پوزیشن لی جاتی ہے؛ جب P-Signal 0 سے زیادہ ہو اور اس میں تبدیلی منفی ہو تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- قیمت کی تقسیم کو فٹ کرنے کے لیے گاسین غلطی فنکشن کا استعمال۔ گاسین غلطی فنکشن عام تقسیم کو اچھی طرح فٹ کر سکتا ہے، جو زیادہ تر مالیاتی ٹائم سیریز کی تقسیم کی خصوصیات سے مطابقت رکھتا ہے۔

- قیمت کے معیاری انحراف کا استعمال کرتے ہوئے خودکار طور پر پیرامیٹرز کو ایڈجسٹ کرنا۔ اس سے حکمت عملی کے پیرامیٹرز کی رینج وسیع ہو جاتی ہے اور مارکیٹ کی تبدیلیوں کے خلاف مزید مضبوطی آتی ہے۔

- P-Signal انڈیکیٹر رجحان اور ریورسل ٹریڈنگ کے فوائد کو یکجا کرتا ہے۔ یہ قیمت کے اتار چڑھاؤ کے رجحان کے ساتھ ساتھ قیمت کے موڑ کے نقطوں پر بھی توجہ دیتا ہے، جو رجحان اور ریورسل ٹریڈنگ کے مواقع کو پکڑنے میں مددگار ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں، جن کا تعلق بنیادی طور پر درج ذیل پہلوؤں سے ہے:

- زیادہ تعدد تجارت کا خطرہ۔ یہ حکمت عملی ایک عام زیادہ تعدد تجارتی حکمت عملی ہے، جس میں زیادہ لین دین ہوتے ہیں اور اس کے نتیجے میں زیادہ تجارتی اخراجات اور سلپیج کا خطرہ ہوتا ہے۔

- اتار چڑھاؤ والی مارکیٹ میں خراب کارکردگی۔ P-Signal انڈیکیٹر ان مارکیٹوں میں جہاں قیمت کا کوئی واضح رجحان یا پیٹرن نہیں ہوتا، بہت سے جھوٹے سگنل پیدا کرتا ہے۔

- پیرامیٹر کی اصلاح مشکل ہے۔ فارمولے میں متعدد پیرامیٹرز کے درمیان تعلقات پیچیدہ ہوتے ہیں، جس سے پیرامیٹر کی اصلاح نسبتاً مشکل ہو جاتی ہے۔

ان خطرات کو کم کرنے کے لیے، فلٹرنگ کی شرائط شامل کرنے، تجارت کی فریکوئنسی کم کرنے، پیرامیٹر کے امتزاج اور تجارتی لاگت کی ترتیبات کو بہتر بنانے، اور حقیقی مارکیٹ میں تجربہ حاصل کرنے کے ساتھ ساتھ مناسب مصنوعات کا انتخاب کرنے پر غور کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی میں مزید بہتری کی گنجائش ہے، جس کے اہم پہلو درج ذیل ہیں:

- فلٹرنگ کی شرائط شامل کرکے جھوٹے سگنلز سے بچنا۔ مثلاً دیگر انڈیکیٹرز کے ساتھ AND یا OR شرائط لگا کر کچھ شور کو فلٹر کرنا۔

- پیرامیٹر کے امتزاج کو بہتر بنانا۔ مختلف مصنوعات اور ٹائم فریموں میں nPoints کی قدر کو ایڈجسٹ کرکے حکمت عملی کے استحکام کو بہتر بنانا۔

- متحرک پیرامیٹرز پر غور کرنا۔ nPoints پیرامیٹر کو مارکیٹ کے اتار چڑھاؤ کی سطح کے مطابق خودکار طور پر ایڈجسٹ کرنا، جس سے حکمت عملی کی مضبوطی میں بہتری آ سکتی ہے۔

- مشین لرننگ کے طریقوں کو شامل کرنا۔ مصنوعی ذہانت کے الگورتھم کا استعمال کرتے ہوئے پیرامیٹرز، فلٹرنگ شرائط، اور متعدد مصنوعات کے لیے ٹائمنگ کو بہتر بنانا۔

خلاصہ

مجموعی طور پر، اس حکمت عملی کا بنیادی تصور نیا ہے، جس میں گاسین فنکشن کا استعمال کرتے ہوئے قیمت کی تقسیم کو فٹ کیا جاتا ہے اور پیرامیٹرز کی رینج کو خودکار طور پر ایڈجسٹ کیا جاتا ہے۔ تاہم، ایک زیادہ تعدد تجارتی حکمت عملی ہونے کے ناطے، اسے مزید جانچ اور بہتری کی ضرورت ہے، خاص طور پر خطرے پر قابو پانے اور پیرامیٹر ایڈجسٹمنٹ کے معاملات میں، تاکہ حقیقی مارکیٹ میں مستحکم منافع حاصل کیا جا سکے۔

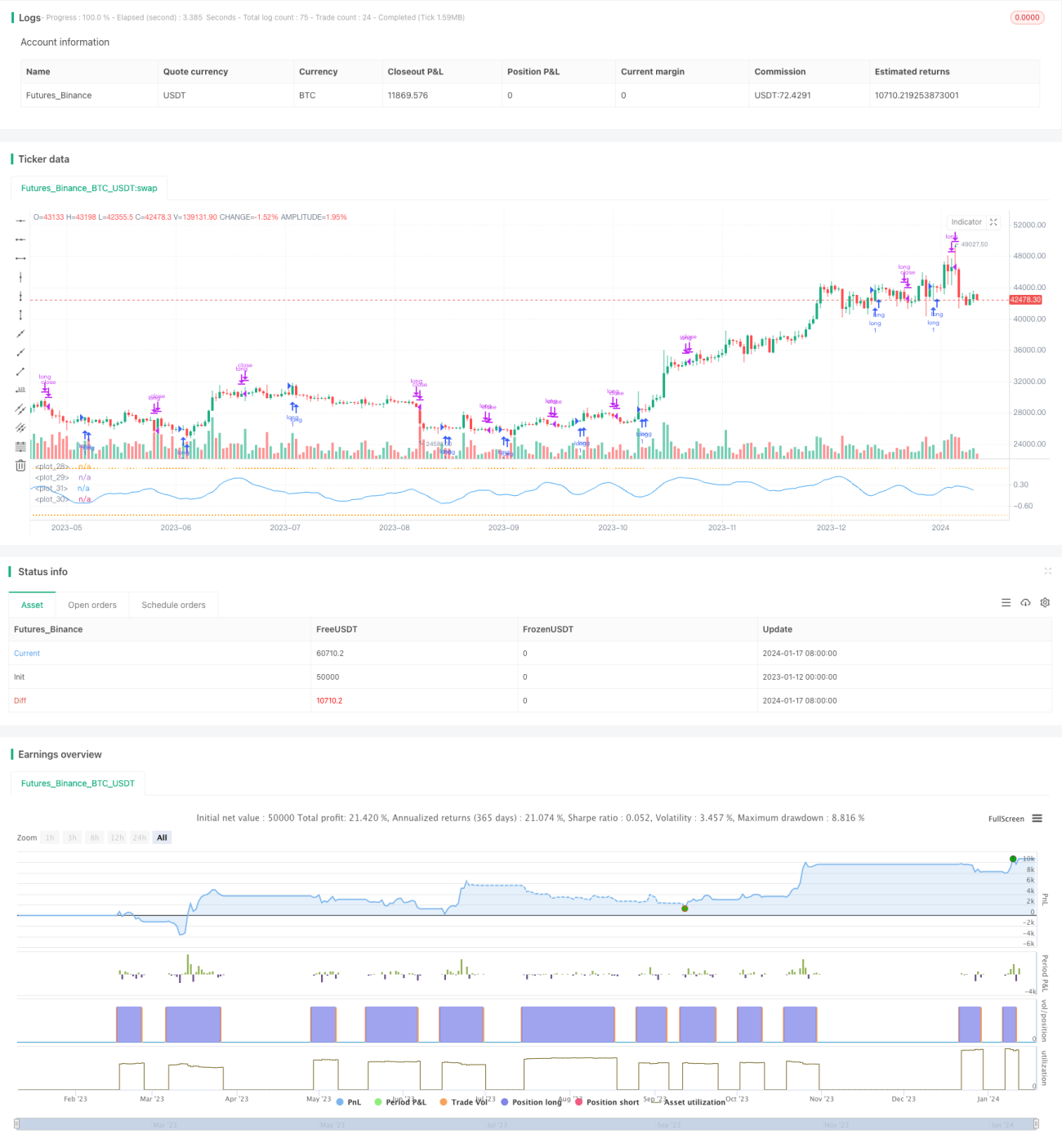

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1