بازار کی روانی اور رجحانات پر مبنی قلیل مدتی تجارتی حکمت عملی

جائزہ

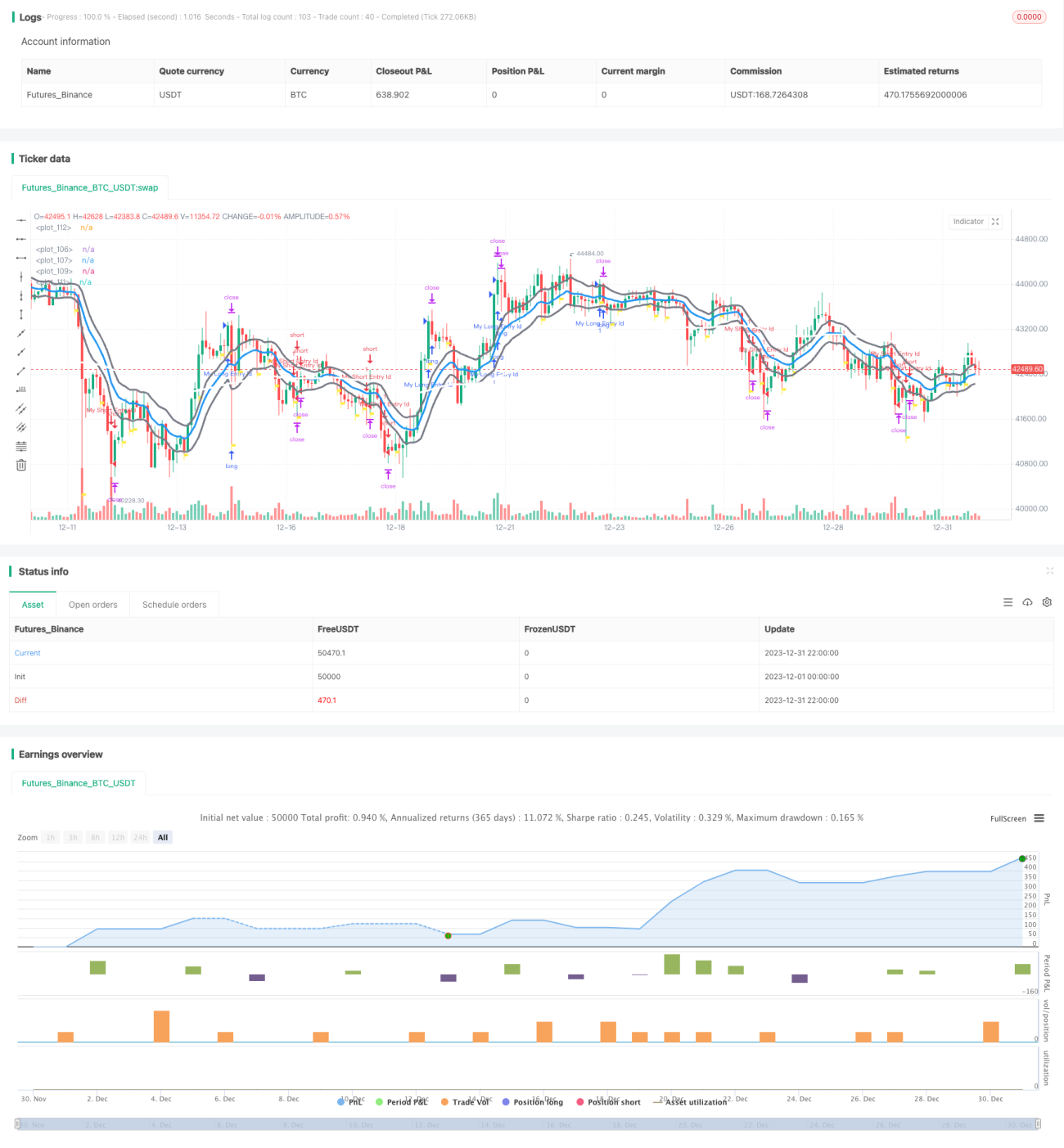

یہ حکمت عملی مارکیٹ کی لیکویڈیٹی، رجحان اور تکنیکی اشارے جیسے متعدد پہلوؤں پر غور کرتے ہوئے مختصر مدت کی تجارت کے لیے ڈیزائن کی گئی ہے۔ یہ حکمت عملی رجحان کی پیروی کر سکتی ہے اور مارکیٹ میں اچھی لیکویڈیٹی کے دوران پوزیشن کھول کر مختصر مدت کا منافع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

-

بنیادی اصول: یہ حکمت عملی بنیادی طور پر مارکیٹ کی لیکویڈیٹی اور رجحان کے دو پہلوؤں پر غور کرتی ہے۔ جب مارکیٹ میں اچھی لیکویڈیٹی ہو اور رجحان موجود ہو تو مختصر مدت کی تجارت کی جاتی ہے۔

-

مارکیٹ لیکویڈیٹی کا اشارہ: اس حکمت عملی میں بنیادی طور پر MFI اور حجم میں تبدیلی کو مارکیٹ لیکویڈیٹی کے اشارے کے طور پر استعمال کیا جاتا ہے۔ جب MFI بڑھتا ہے اور تجارتی حجم بھی بڑھتا ہے تو سمجھا جاتا ہے کہ مارکیٹ میں لیکویڈیٹی اچھی ہے، جو پوزیشن کھولنے کے لیے موزوں ہے۔

-

رجحان کا تعین: یہ حکمت عملی ADX، EMA اور دیگر متعدد اشارے استعمال کرتے ہوئے رجحان کا تعین کرتی ہے۔ جب ADX 30 اور اس کے EMA سے زیادہ ہو تو اس کا مطلب ہے کہ رجحان مضبوط ہے۔ نیز، اگر تیز اور سست EMA کے درمیان گولڈن کراس ہو تو یہ بھی رجحان کی تصدیق کر سکتا ہے۔

-

پوزیشن کھولنے کی شرائط: جب مارکیٹ میں اچھی لیکویڈیٹی ہو اور ساتھ ہی رجحان موجود ہو، اور دیگر معاون شرائط (جیسے SAR پوزیشن کا تعین) بھی پوری ہوں تو پوزیشن کھولنے کا سگنل پیدا ہوتا ہے۔

-

نفع اور نقصان کی حد مقرر کرنا: اس حکمت عملی میں ہر ٹریڈ کے لیے مقررہ نفع (10 پوائنٹس) اور مقررہ نقصان (7.5 پوائنٹس) مقرر کیا گیا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

مارکیٹ لیکویڈیٹی کے مطابق موقع تلاش کرنا: MFI اور حجم کی بنیاد پر مارکیٹ کی لیکویڈیٹی کا تعین، کم لیکویڈیٹی والے اوقات میں پوزیشن کھولنے سے بچاتا ہے۔

-

رجحان کی پیروی کر کے منافع حاصل کرنا: EMA جیسے اشارے کی مدد سے رجحان کی سمت کا تعین، رجحان سے منافع حاصل کرنے میں مددگار۔

-

مؤثر رسک مینجمنٹ: مقررہ نفع اور نقصان کی حدیں طے کر کے ہر ٹریڈ میں زیادہ سے زیادہ نقصان کو کنٹرول کیا جاتا ہے۔

-

زیادہ تجارتی تعدد: ایک مختصر مدت کی حکمت عملی ہونے کے ناطے، تجارتی تعدد زیادہ ہوتی ہے جو آہستہ آہستہ منافع جمع کرنے کے لیے موزوں ہے۔

-

پیرامیٹرز کو بہتر بنانے کی گنجائش: MA کے پیرامیٹرز، نقصان کی حد اور نفع کی حد کو بہتر بنا کر حکمت عملی کی کارکردگی بہتر کی جا سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

اصل مارکیٹ میں سلپیج کا خطرہ: نظریاتی نفع اور نقصان کی حدیں اصل مارکیٹ کے حالات کی عکاسی نہیں کرتیں، اصل مارکیٹ میں سلپیج زیادہ ہو سکتا ہے۔

-

رجحان کے تعین میں ناکامی کا خطرہ: یہ حکمت عملی رجحان کے تعین کے لیے متعدد اشارے پر انحصار کرتی ہے، لیکن پھر بھی ناکامی کا امکان موجود ہے۔

-

زیادہ تجارت کا خطرہ: ایک مختصر مدت کی حکمت عملی ہونے کی وجہ سے، اگر پیرامیٹرز مناسب طریقے سے ترتیب نہ دیے جائیں تو حد سے زیادہ تجارت ہو سکتی ہے۔

-

مارکیٹ کے غیر معمولی حالات کا خطرہ: مارکیٹ میں انتہائی کم لیکویڈیٹی یا پالیسی میں تبدیلی جیسے انتہائی حالات میں یہ حکمت عملی صحیح طریقے سے کام نہیں کر سکتی۔

اسی کے مطابق، ہم مندرجہ ذیل طریقوں سے خطرات کو کم کر سکتے ہیں:

-

نقصان کی حد کو قدرے بڑھانا، اصل مارکیٹ میں سلپیج کے عنصر کو مدنظر رکھتے ہوئے۔

-

رجحان کے تعین کے منطق کو بہتر بنانا، مزید اشارے شامل کرنا تاکہ ناکامی کا امکان کم ہو۔

-

پوزیشن کھولنے کی تعدد پر پابندی لگانا، حد سے زیادہ تجارت سے بچنے کے لیے۔

-

مارکیٹ کے حالات کے مطابق پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کرنا، غیر معمولی حالات سے نمٹنے کے لیے۔

بہتری کے امکانات

اس حکمت عملی کی بہتری کے امکانات میں شامل ہیں:

-

رجحان کے تعین کے لیے مزید اشارے شامل کرنا تاکہ تعین زیادہ درست ہو، جیسے MACD کا اشارہ۔

-

MA کے دورانیے کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔

-

نفع اور نقصان کی حدوں کی حکمت عملی کو بہتر بنانا، جیسے متحرک نقصان کی حد یا بینڈ پر مبنی نقصان کی حد کا استعمال۔

-

تجارت کی تعداد پر پابندی لگانا، حد سے زیادہ تعدد سے بچنے کے لیے، مثال کے طور پر روزانہ زیادہ سے زیادہ 3 بار پوزیشن کھولنا۔

-

مارکیٹ لیکویڈیٹی کے بہتر اشارے تلاش کرنا، پوزیشن کھولنے کے مواقع کا مزید تعین کرنے کے لیے، جیسے خالص داخلی حجم کا اشارہ۔

-

پیرامیٹرز کی خودکار بہتری کی سہولت شامل کرنا، بہترین پیرامیٹرز کا مجموعہ خود بخود تلاش کرنے کے لیے۔

خلاصہ

یہ حکمت عملی مارکیٹ کی لیکویڈیٹی اور رجحان جیسے متعدد پہلوؤں پر غور کرتے ہوئے مختصر مدت میں منافع حاصل کرتی ہے۔ روایتی رجحان پر مبنی حکمت عملیوں کے مقابلے میں، اس حکمت عملی کی سب سے بڑی جدت مارکیٹ لیکویڈیٹی کے اشارے کو شامل کرنا ہے، جس سے مارکیٹ میں کم لیکویڈیٹی کے دوران پوزیشن کھولنے سے گریز کیا جا سکتا ہے۔ اس کے ساتھ ساتھ، اس حکمت عملی میں اصل مارکیٹ میں کنٹرول کے کچھ خطرات اور رجحان کے تعین میں ناکامی کا خطرہ بھی موجود ہے۔ ہم مزید اشارے شامل کرنے، پیرامیٹرز کو بہتر بنانے اور رسک مینجمنٹ کے ذریعے اس حکمت عملی کو مسلسل بہتر بنا سکتے ہیں۔

- 1