مقداری تجارتی حکمت عملی: دوہری متحرک اوسط بریک آؤٹ حکمت عملی

جائزہ

اس حکمت عملی کا نام "مقداری تجارتی حکمت عملی: دو متحرک اوسطوں کی بریک آؤٹ حکمت عملی" ہے۔ اس حکمت عملی کا بنیادی خیال تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط کے کراس اوور سگنلز کا استعمال کرتے ہوئے قیمت کے رجحان کا تعین کرنا اور اس کی بنیاد پر خرید و فروخت کے فیصلے کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط ہے۔ حکمت عملی ان دونوں کے کراس اوور تعلق کو استعمال کرتے ہوئے قیمت کے رجحان کا تعین کرتی ہے اور اس کی بنیاد پر خرید و فروخت کے فیصلے کرتی ہے۔

خاص طور پر، تیز رفتار متحرک اوسط کا پیرامیٹر 24 ادوار اور سست رفتار متحرک اوسط کا پیرامیٹر 100 ادوار مقرر کیا گیا ہے۔ جب تیز رفتار متحرک اوسط نیچے سے اوپر کی طرف سست رفتار متحرک اوسط کو کراس کرتی ہے، تو یہ قیمت میں اضافے کے رجحان کی نشاندہی کرتی ہے، اور اس وقت حکمت عملی خرید کا سگنل دیتی ہے۔ جب تیز رفتار متحرک اوسط اوپر سے نیچے کی طرف سست رفتار متحرک اوسط کو کراس کرتی ہے، تو یہ قیمت میں کمی کے رجحان کی نشاندہی کرتی ہے، اور اس وقت حکمت عملی فروخت کا سگنل دیتی ہے۔

اس طرح، تیز اور سست متحرک اوسطوں کے کراس اوور کی سمت کا تعین کرکے، قیمت کے رجحان میں تبدیلیوں کو مؤثر طریقے سے پکڑا جا سکتا ہے، جو خرید و فروخت کے فیصلوں میں مددگار ثابت ہوتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

اصول سادہ اور سمجھنے میں آسان، نفاذ آسان ہے۔ دو متحرک اوسطوں کا کراس اوور سب سے بنیادی تکنیکی اشاروں میں سے ایک ہے، جسے سمجھنا اور استعمال کرنا آسان ہے۔

-

پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، لچکدار ہے۔ تیز رفتار اور سست رفتار متحرک اوسطوں کے پیرامیٹرز کو حقیقی صورت حال کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی مزید لچکدار بنتی ہے۔

-

رجحان کی تبدیلیوں کو پکڑنے کی صلاحیت مضبوط ہے۔ دو متحرک اوسطوں کا کراس اوور عام طور پر قیمت کے استحکام سے رجحان میں داخل ہونے والے موڑ کو پکڑنے کے لیے استعمال ہوتا ہے۔

-

اتار چڑھاؤ کو مؤثر طریقے سے فلٹر کر سکتا ہے، غیر ضروری لین دین کو کم کرتا ہے۔ دو متحرک اوسطیں اتار چڑھاؤ والے علاقوں کی شناخت کرنے اور ان میں بار بار پوزیشن کھولنے سے بچنے کے لیے استعمال کی جا سکتی ہیں۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

دو متحرک اوسطوں کے کراس اوور سگنل میں تاخیر ہو سکتی ہے۔ دو متحرک اوسطیں رجحان کی پیروی کرنے والے اشارے ہونے کی وجہ سے، کراس اوور سگنل اکثر کچھ ادوار کی تاخیر سے آتا ہے۔ اس سے کچھ حد تک موقع کی قیمت لگ سکتی ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل پیدا ہونے کا امکان ہے۔ دو متحرک اوسطیں اس وقت بہترین کارکردگی دکھاتی ہیں جب قیمت میں واضح رجحان ہو۔ لیکن اتار چڑھاؤ والی مارکیٹ میں، یہ اکثر جھوٹے سگنل دیتی ہیں۔

-

پیرامیٹرز کی نامناسب ترتیب حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔ اگر تیز اور سست متحرک اوسطوں کے پیرامیٹرز مناسب طریقے سے ترتیب نہ دیے جائیں، تو اس سے رجحان کراس اوور کی حساسیت متاثر ہو سکتی ہے۔

متعلقہ حل:

-

متحرک اوسطوں کے ادوار کو مناسب طور پر کم کرکے کراس اوور سگنل کی حساسیت بڑھائی جا سکتی ہے۔

-

والیومیٹریلیٹی یا ٹریڈنگ والیوم کے اشارے شامل کرکے فلٹر کیا جا سکتا ہے، تاکہ اتار چڑھاؤ والی مارکیٹ میں غیر ضروری لین دین کم ہو۔

-

پیرامیٹرز کو بہتر بنانا اور بہترین پیرامیٹر امتزاج تلاش کرنا۔ مشین لرننگ جیسے طریقوں سے خودکار بہتری لائی جا سکتی ہے۔

حکمت عملی کی بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

زیادہ جدید متحرک اوسط تکنیکی اشارے، جیسے لکیری وزن والی متحرک اوسط، کو سادہ متحرک اوسط کے متبادل کے طور پر استعمال کیا جا سکتا ہے، تاکہ اشارے کی پیروی اور پیش گوئی کی صلاحیت بہتر ہو۔

-

مزید معاون اشارے، جیسے والیوم انڈیکیٹرز، والیومیٹریلیٹی انڈیکیٹرز وغیرہ، کو مشترکہ فلٹر کے طور پر شامل کیا جا سکتا ہے، تاکہ غیر ضروری سگنل کم ہوں۔

-

تیز اور سست متحرک اوسطوں کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، تاکہ پیرامیٹرز کی موافقت بڑھے۔ مشین لرننگ، بے ترتیب اصلاح جیسے طریقوں سے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

-

پوزیشن کھولنے کے بعد، نقصان کو روکنے کے لیے سٹاپ لاس اور موونگ سٹاپ لاس ڈیزائن کیے جا سکتے ہیں۔ ساتھ ہی، منافع کو بہتر بنانے کی تکنیکوں کا استعمال کرکے کافی منافع حاصل کرنے کو یقینی بنایا جا سکتا ہے۔

-

ڈیپ لرننگ جیسی نئی ٹیکنالوجیز کا استعمال کرکے مزید پیچیدہ قیمت کے نمونوں کی شناخت کی جا سکتی ہے، اور متحرک اوسطوں کے کراس اوور کے ساتھ خرید و فروخت کے فیصلوں میں مدد لی جا سکتی ہے، تاکہ بہتر نتائج حاصل ہوں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر کلاسیکی اور سادہ ہے، جو دو متحرک اوسطوں کے اشارے پر مبنی قیمت کے رجحان کا تعین کرتی ہے تاکہ قیمت کے استحکام سے رجحان میں تبدیلی کے مواقع تلاش کیے جا سکیں۔ اس کا فائدہ یہ ہے کہ اس کا تصور واضح، سادہ اور عملی ہے، اور یہ رجحانی مارکیٹ کی پیروی کے لیے موزوں ہے۔ تاہم، اس میں کچھ خامیاں بھی ہیں جیسے سگنل میں تاخیر، جنہیں پیرامیٹرز کو ایڈجسٹ اور بہتر بنا کر حکمت عملی کے استحکام اور ٹریڈنگ کی کارکردگی کو بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی ایک بنیادی حکمت عملی کے طور پر موزوں ہے، لیکن اسے زیادہ پیچیدہ مارکیٹ کے ماحول کے مطابق ڈھالنے کے لیے مسلسل بہتری کی ضرورت ہے۔

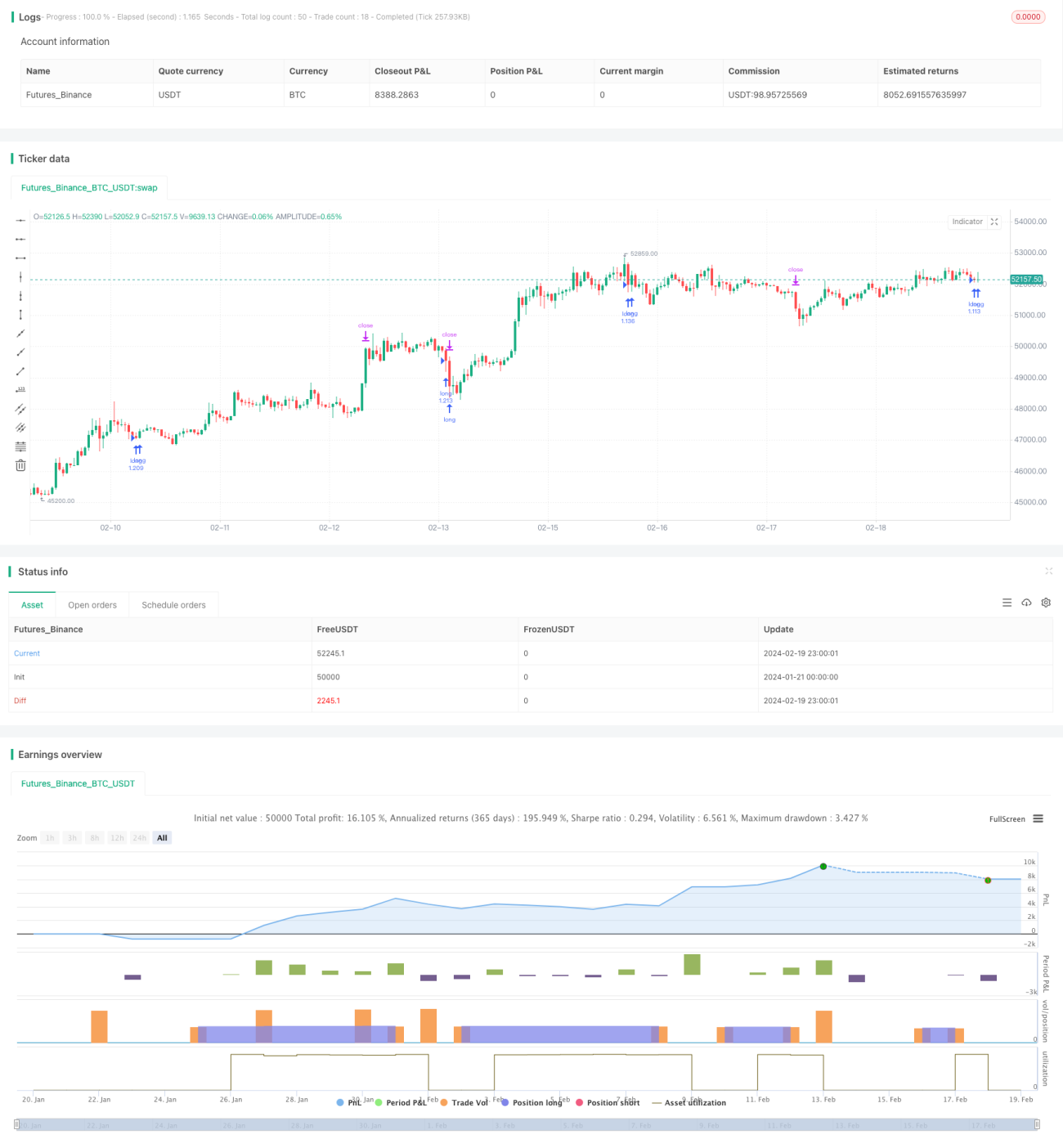

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1