مووِنگ ایوریج ڈبل ٹریک ٹریڈنگ حکمت عملی

جائزہ

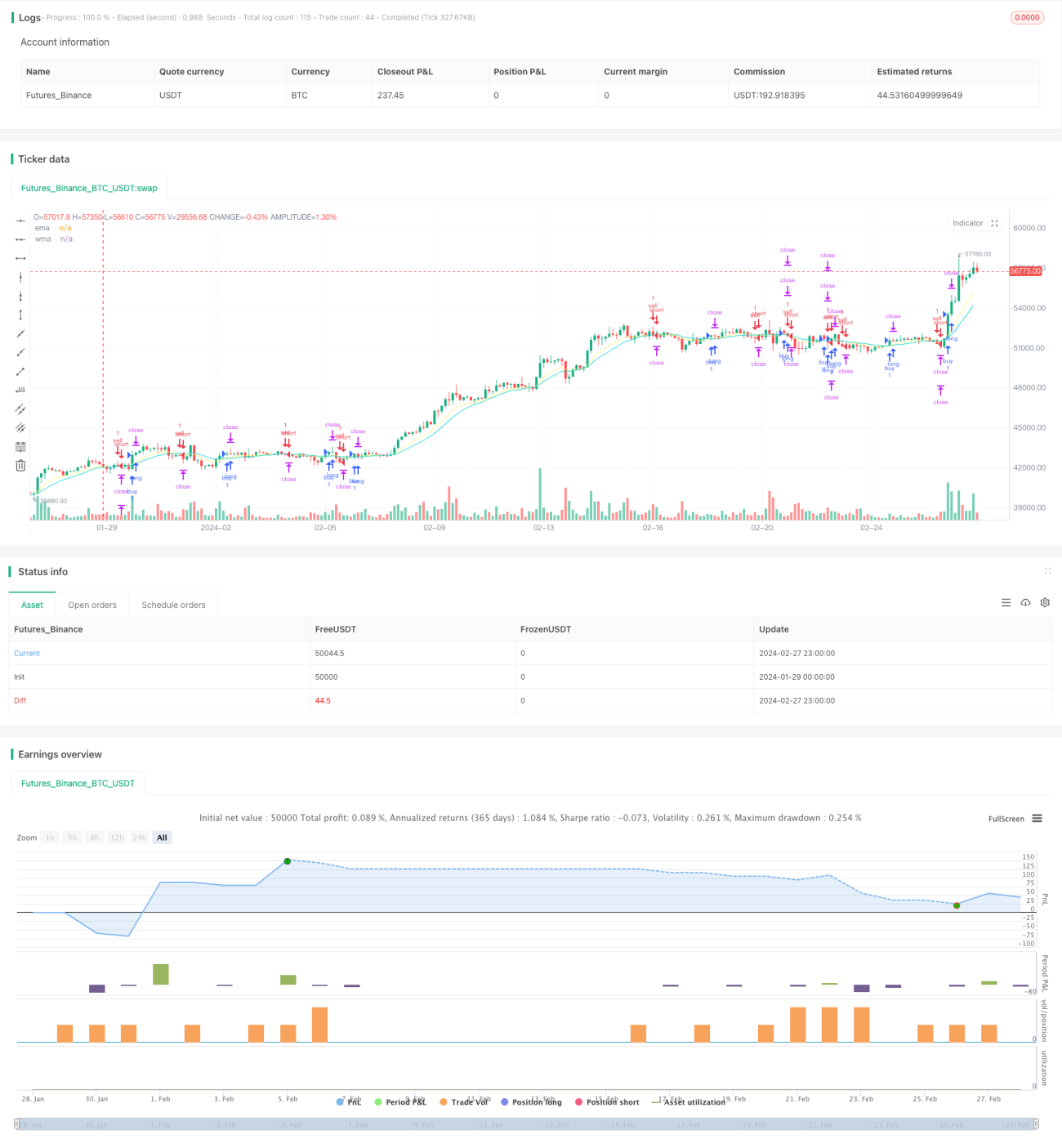

موونگ ایوریج ڈبل ٹریک ٹریڈنگ حکمت عملی ایک رجحان پر مبنی تجارتی حکمت عملی ہے جو ڈبل موونگ ایوریجز کے کراس اوور سگنلز کی پیروی کرتی ہے۔ یہ حکمت عملی ایک ساتھ ایکسپونینشل موونگ ایوریج (EMA) اور ویٹڈ موونگ ایوریج (WMA) کو تجارتی سگنل انڈیکیٹرز کے طور پر استعمال کرتی ہے۔ جب قلیل مدتی EMA طویل مدتی WMA کو اوپر سے کراس کرتی ہے تو حکمت عملی لمبی پوزیشن (لونگ) لیتی ہے، اور جب قلیل مدتی EMA طویل مدتی WMA کو نیچے سے کراس کرتی ہے تو حکمت عملی چھوٹی پوزیشن (شارٹ) لیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے تجارتی سگنلز کی بنیاد 10 کی مدت والی قلیل مدتی EMA اور 20 کی مدت والی طویل مدتی WMA کے گولڈن کراس اور ڈیتھ کراس پر ہے۔ جب قلیل مدتی EMA طویل مدتی WMA کو اوپر سے کراس کرتی ہے تو اس کا مطلب ہے کہ مارکیٹ نیچے سے اوپر کی طرف پلٹ رہی ہے، لہذا لونگ پوزیشن لی جاتی ہے۔ جب قلیل مدتی EMA طویل مدتی WMA کو نیچے سے کراس کرتی ہے تو یہ اوپر سے نیچے کی طرف پلٹنے کی نشاندہی کرتی ہے، لہذا شارٹ پوزیشن لی جاتی ہے۔

حکمت عملی پہلے تجارتی سمت کا تعین کرتی ہے، پھر سٹاپ لاس کو داخلے کی قیمت سے نیچے یا اوپر 1 اے ٹی آر (ATR) کے فاصلے پر رکھتی ہے، اور ساتھ ہی دو ٹیک پرافٹ کی سطحیں مقرر کرتی ہے: پہلا ٹیک پرافٹ داخلے کی قیمت سے اوپر یا نیچے 1 اے ٹی آر کے فاصلے پر، اور دوسرا ٹیک پرافٹ داخلے کی قیمت سے اوپر یا نیچے 2 اے ٹی آر کے فاصلے پر۔ جب پہلا ٹیک پرافٹ متحرک ہوتا ہے تو 50% پوزیشن بند کر دی جاتی ہے، اور باقی پوزیشن کو دوسرے ٹیک پرافٹ اور ٹریلنگ سٹاپ کے ذریعے بند کیا جاتا ہے۔

ٹریلنگ سٹاپ کا منطق یہ ہے کہ جب بھی زیادہ سے زیادہ قیمت یا کم سے کم قیمت پہلے ٹیک پرافٹ کو چھو لیتی ہے تو اسے فعال کر دیا جاتا ہے۔ کینڈل کی ریئل ٹائم اپ ڈیٹ کی بنیاد پر، سٹاپ کو زیادہ سے زیادہ منافع اور داخلے کی قیمت کے درمیان منتقل کر دیا جاتا ہے تاکہ منافع کو محفوظ کیا جا سکے۔

فوائد

یہ حکمت عملی موونگ ایوریجز کی ڈبل سموتھنگ اور ڈی نوائزنگ خصوصیات کا فائدہ اٹھاتی ہے، جو مارکیٹ میں بے ترتیب اتار چڑھاؤ کو مؤثر طریقے سے فلٹر کر سکتی ہے، درمیانی سے طویل مدتی رجحان کے سگنلز کی شناخت کر سکتی ہے، اور پھنسنے سے بچا سکتی ہے۔ ساتھ ہی دو حصوں میں ٹیک پرافٹ کا تعین حکمت عملی کے منافع کے علاقے کو بڑھاتا ہے اور منافع کو زیادہ سے زیادہ کرتا ہے۔ ٹریلنگ سٹاپ کا طریقہ کار بھی حکمت عملی کو منافع کو محفوظ کرنے اور نقصان کو کم کرنے میں مدد دیتا ہے۔

خطرات

موونگ ایوریجز میں خود تاخیر (لیگ) کی خاصیت ہوتی ہے، جس کی وجہ سے سگنلز کے چھوٹ جانے کا خطرہ ہو سکتا ہے۔ ڈبل موونگ ایوریج کراس اوور بعض مارکیٹوں میں بہت سے جھوٹے سگنلز پیدا کر سکتا ہے، جس سے نقصان ہو سکتا ہے۔ سٹاپ لاس کا تعین حکمت عملی کا ایک اہم حصہ ہے؛ اگر سٹاپ بہت چھوٹا ہو تو یہ آسانی سے ٹوٹ سکتا ہے اور نقصان کا سبب بن سکتا ہے، جبکہ اگر بہت بڑا ہو تو خطرے کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔

اس کے علاوہ، جب مارکیٹ شدید اتار چڑھاؤ کا شکار ہوتی ہے تو ٹریلنگ سٹاپ زیادہ تحفظ فراہم نہیں کر سکتا۔

بہتری کے امکانات

-

EMA اور WMA کے مختلف پیرامیٹرز کو آزمایا جا سکتا ہے تاکہ بہترین امتزاج تلاش کیا جا سکے۔ بہت مختصر قلیل مدتی EMA یا بہت طویل طویل مدتی WMA حکمت عملی کی کارکردگی کو متاثر کر سکتے ہیں۔

-

مختلف مصنوعات کی خصوصیات اور تجارتی انداز کے مطابق ATR کے ضرب یا فکسڈ پوائنٹ سٹاپ کا انتخاب کیا جا سکتا ہے۔

-

جزوی پوزیشن ٹریلنگ سٹاپ اور پوری پوزیشن ٹریلنگ سٹاپ کے اثرات کا جائزہ لیا جا سکتا ہے۔

-

دوسرے انڈیکیٹرز متعارف کروا کر سگنلز کو فلٹر کیا جا سکتا ہے، EMA اور WMA کی مدد سے سگنل کے معیار کو بہتر بنایا جا سکتا ہے۔

خلاصہ

موونگ ایوریج ڈبل ٹریک ٹریڈنگ حکمت عملی مجموعی طور پر کافی مستحکم ہے اور رجحانی مارکیٹوں میں اچھی کارکردگی دکھاتی ہے۔ پیرامیٹر آپٹیمائزیشن، سٹاپ آپٹیمائزیشن اور سگنل کوالٹی میں بہتری کے ذریعے حکمت عملی کی حقیقی مارکیٹ میں کارکردگی کو مزید بڑھایا جا سکتا ہے۔ یہ ایک قابل قدر تحقیق اور حقیقی تجارت میں استعمال کے قابل حکمت عملی ہے۔

- 1