طویل و مختصر انکولی متحرک گرڈ حکمت عملی

جائزہ

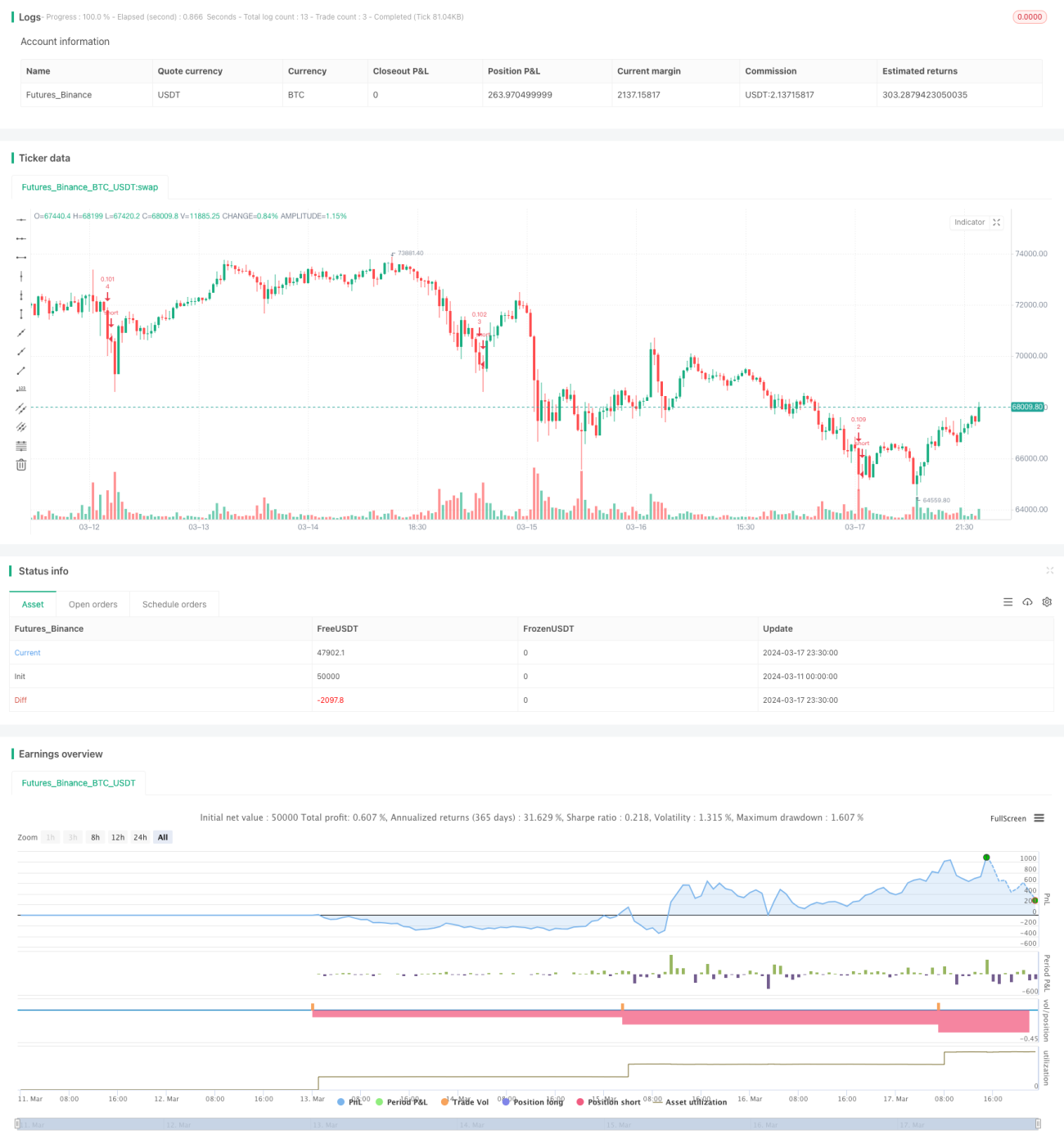

یہ ایک Pine Script پر مبنی کثیر الجہت انکولی ڈائنامک گرڈ ٹریڈنگ حکمت عملی ہے۔ اس حکمت عملی کا بنیادی خیال حالیہ قیمتوں کی اونچائیوں اور نیچائیوں یا سادہ موونگ ایوریج کی بنیاد پر خود بخود گرڈ کی اوپری اور نچلی حدود کا حساب لگانا ہے، اور پھر اس رینج کو متعدد گرڈ لائنوں میں تقسیم کرنا ہے۔ جب قیمت کسی گرڈ لائن کو چھوتی ہے، تو اس پوزیشن پر لمبی پوزیشن کھولی جاتی ہے یا بند کی جاتی ہے۔ اس طریقے سے، حکمت عملی اتار چڑھاؤ والی مارکیٹ میں مسلسل پوزیشنیں کھول اور بند کر سکتی ہے، اور قیمت کے فرق سے منافع کما سکتی ہے۔ ساتھ ہی، گرڈ کی حدود کو متحرک طور پر ایڈجسٹ کر کے، مختلف مارکیٹ رجحانات سے بھی ہم آہنگ ہو سکتی ہے۔

حکمت عملی کا اصول

-

گرڈ کی اوپری اور نچلی حدود کا حساب لگائیں۔ صارف کے انتخاب کے مطابق، اوپری اور نچلی حدود حالیہ N کینڈلز کی اونچائی اور نیچائی پر مبنی ہو سکتی ہیں، اور ان میں اضافے یا کمی کا فیصد بھی سیٹ کیا جا سکتا ہے۔ یا یہ حالیہ N کینڈلز کی بند قیمتوں کے سادہ موونگ ایوریج پر مبنی ہو سکتی ہیں، اور ان میں اوپر اور نیچے انحراف کا تناسب سیٹ کیا جا سکتا ہے۔

-

گرڈ لائنوں کی صف بنائیں۔ سیٹ کردہ گرڈ لائنوں کی تعداد کے مطابق، گرڈ کی رینج کو برابری سے تقسیم کر کے، متعلقہ قیمتوں کی گرڈ لائنوں کی صف تیار کریں۔

-

اندراج/اضافہ۔ نیچے سے اوپر کی طرف گرڈ لائنوں کو اسکین کریں۔ اگر موجودہ بند قیمت کسی گرڈ لائن کی قیمت سے کم ہے اور اس گرڈ لائن پر کوئی پوزیشن نہیں ہے، تو اس مقام پر لمبی پوزیشن کھولیں۔ اس طرح جب قیمت اوپر کی گرڈ لائن کو چھوئے گی تو پوزیشن میں مسلسل اضافہ ہوتا رہے گا۔

-

اخراج/کمی۔ اوپر سے نیچے کی طرف گرڈ لائنوں کو اسکین کریں۔ اگر موجودہ بند قیمت کسی گرڈ لائن کی قیمت سے زیادہ ہے اور اس سے ایک درجہ نیچے والی گرڈ لائن پر پوزیشن ہے، تو نیچے والی گرڈ لائن کی لمبی پوزیشن کو بند کریں۔ اس طرح جب قیمت واپس آئے گی تو پوزیشن میں مسلسل کمی ہوتی رہے گی۔

-

متحرک ایڈجسٹمنٹ۔ اگر ڈائنامک گرڈ فیچر منتخب کیا گیا ہے، تو ہر کینڈل پر گرڈ کی اوپری اور نچلی حدود اور گرڈ لائنوں کی صف کا دوبارہ حساب لگایا جائے گا، جس سے گرڈ مارکیٹ کی تبدیلیوں کے ساتھ خود کو ڈھال سکے گا۔

فوائد کا تجزیہ

-

موافقت کی صلاحیت۔ گرڈ ٹریڈنگ حکمت عملی اتار چڑھاؤ والی اور رجحان والی دونوں مارکیٹوں کے مطابق ڈھل سکتی ہے۔ اتار چڑھاؤ والی مارکیٹ میں، گرڈ حکمت عملی مسلسل پوزیشنیں کھول اور بند کر کے قیمت کے فرق سے منافع کما سکتی ہے۔ رجحان والی مارکیٹ میں، چونکہ گرڈ قیمت کے ساتھ حرکت کرتا ہے، اس لیے کچھ پوزیشن برقرار رکھ سکتی ہے اور رجحان سے منافع حاصل کر سکتی ہے۔

-

خطرہ قابل قابو۔ ہر بار کھولی جانے والی پوزیشن کا سائز گرڈ لائنوں کی تعداد سے طے ہوتا ہے، اس لیے ایک بار کا رسک کم اور قابل قابو ہوتا ہے۔ ساتھ ہی، چونکہ قیمت اوپر کی گرڈ لائن کو چھونے پر پوزیشن بند کر کے منافع کمایا جاتا ہے، اس سے ممکنہ نقصان کو بھی کچھ حد تک کم کیا جاتا ہے۔

-

خودکار درجہ زیادہ۔ یہ حکمت عملی بنیادی طور پر مکمل طور پر خودکار طریقے سے چل سکتی ہے، اور اسے انسانی مداخلت کی ضرورت نہیں ہے، یہ ان سرمایہ کاروں کے لیے موزوں ہے جو طویل مدتی مستحکم منافع چاہتے ہیں۔

-

پیرامیٹر کی لچک۔ صارف مارکیٹ کی خصوصیات کے مطابق، گرڈ لائنوں کی تعداد، ڈائنامک گرڈ پیرامیٹرز وغیرہ کو لچکدار طریقے سے سیٹ کر سکتا ہے، تاکہ حکمت عملی کی کارکردگی کو بہتر بنایا جا سکے۔

خطرات کا تجزیہ

-

بلیک سوان رسک۔ اگر انتہائی مارکیٹ میں تیزی سے قیمت گرتی ہے اور قیمت براہ راست سب سے نچلی گرڈ لائن سے نیچے چلی جاتی ہے، تو حکمت عملی پوری پوزیشن میں آ جائے گی اور اسے بڑے نقصان کا سامنا کرنا پڑے گا۔ اس خطرے کو کم کرنے کے لیے، سٹاپ لاس کی شرط لگائی جا سکتی ہے، تاکہ نقصان ایک حد کو عبور کرنے پر تمام پوزیشنیں بند کر دی جائیں۔

-

گرڈ پیرامیٹرز کا غلط تعین۔ اگر گرڈ کی کثافت بہت زیادہ ہے، تو ہر بار کھولنے اور بند کرنے پر قیمت کا فرق بہت کم ہو گا، اور فیس زیادہ تر منافع کو ختم کر سکتی ہے۔ اگر گرڈ کی چوڑائی بہت زیادہ ہے، تو ایک بار میں پوزیشن کھولنے کا تناسب زیادہ ہو گا، اور رسک بھی زیادہ ہو گا۔ اثاثوں کی خصوصیات کا بغور جائزہ لے کر مناسب گرڈ پیرامیٹرز کا انتخاب کرنا ضروری ہے۔

-

بیسس رسک۔ یہ حکمت عملی موجودہ قیمت کی بنیاد پر پوزیشن کھولنے اور بند کرنے کی شرائط طے کرتی ہے۔ فیوچرز جیسی مارکیٹوں میں، اگر کنٹریکٹ کی قیمت بنیادی اثاثے کی قیمت سے زیادہ مختلف ہو، تو اصل کھولنے اور بند کرنے کی قیمتیں متوقع سے زیادہ مختلف ہو سکتی ہیں۔

بہتری کے ممکنہ پہلو

-

رجحان فلٹر کا اضافہ۔ گرڈ حکمت عملی یکطرفہ رجحان والی مارکیٹ میں اچھی کارکردگی نہیں دکھاتی۔ اس میں رجحان کے اشاریے کو فلٹر کے طور پر شامل کیا جا سکتا ہے، جیسے صرف اس وقت گرڈ استعمال کریں جب ADX کسی خاص حد سے کم ہو، اور جب رجحان واضح ہو تو گرڈ بند کر کے صرف یکطرفہ پوزیشن رکھیں۔

-

سگنل کی بہتری۔ گرڈ کے اوپر دوسرے سگنل بھی شامل کیے جا سکتے ہیں، جیسے گرڈ + موونگ ایوریج، یعنی کھولنے اور بند کرنے کا فیصلہ بنیادی طور پر گرڈ کرے گا، لیکن جب قیمت کسی موونگ ایوریج کو عبور کرے تو پوزیشن کھولی جائے، ورنہ نہ کھولی جائے۔ اس طرح بار بار کھولنے اور بند کرنے کے اخراجات کم ہو سکتے ہیں۔

-

پوزیشن مینجمنٹ۔ فی الحال حکمت عملی میں ہر گرڈ کی پوزیشن کا سائز مقرر ہے۔ جب قیمت مارکیٹ کی اوسط قیمت سے بہت دور ہو تو ہر گرڈ کی پوزیشن کو کم کیا جا سکتا ہے، اور جب قیمت مارکیٹ کی اوسط قیمت کے قریب ہو تو پوزیشن بڑھا کر سرمائے کے استعمال کی کارکردگی بہتر بنائی جا سکتی ہے۔

-

خودکار انکولی گرڈ کثافت۔ قیمت کے اتار چڑھاؤ کی بنیاد پر گرڈ کی کثافت کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔ جب اتار چڑھاؤ زیادہ ہو تو گرڈ لائنوں کی تعداد بڑھائی جا سکتی ہے، اور جب اتار چڑھاؤ کم ہو تو تعداد کم کی جا سکتی ہے۔ اس سے گرڈ کی چوڑائی بہتر ہو سکتی ہے اور سرمائے کے استعمال کی کارکردگی بہتر ہو سکتی ہے۔

خلاصہ

یہ حکمت عملی خودکار انکولی ڈائنامک گرڈ کے ذریعے، اتار چڑھاؤ والی مارکیٹ میں بار بار پوزیشنیں کھول اور بند کر کے قیمت کا فرق کما سکتی ہے، اور رجحان والی مارکیٹ میں کچھ پوزیشن برقرار رکھ کر رجحان سے منافع حاصل کر سکتی ہے۔ یہ ایک ایسی کوانٹیٹیٹو حکمت عملی ہے جو درمیانی اور طویل مدتی سرمایہ کاری کے لیے زیادہ موافقت رکھتی ہے۔ گرڈ کے ٹرگر کرنے کے منطق اور پوزیشن مینجمنٹ کو مناسب طریقے سے ترتیب دے کر مستحکم منافع حاصل کیا جا سکتا ہے۔ لیکن انتہائی مارکیٹ کی صورت حال اور قیمت میں اچانک بڑی تبدیلیوں کے خطرے پر توجہ دینے کی ضرورت ہے، جس کے لیے مناسب سٹاپ لاس شرائط طے کرنی ہوں گی۔ اس کے علاوہ، پیرامیٹرز کی ترتیب اور رسک مینجمنٹ میں مزید بہتری کی گنجائش ہے، جیسے رجحان فلٹر، سگنل اوورلے، پوزیشن مینجمنٹ، اور خودکار انکولی گرڈ کثافت جیسے ذرائع سے حکمت عملی کی مضبوطی اور منافع کو بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی گرڈ کے بنیادی منطق پر مبنی ہے اور اس میں ڈائنامک انکولی طریقہ کار شامل کیا گیا ہے، جو درمیانی اور طویل مدتی کوانٹیٹیٹو سرمایہ کاروں کے لیے نئے خیالات اور حوالہ فراہم کر سکتی ہے۔

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jcloyd

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average

i_boundLookback = input(group="Grid Bounds", title="(Auto) Bound Lookback", defval=250, type=input.integer, maxval=500, minval=0) // when calculating auto grid bounds, how far back should we look for a High & Low, or what should the length be of our sma

i_boundDev = input(group="Grid Bounds", title="(Auto) Bound Deviation", defval=0.10, type=input.float, maxval=1, minval=-1) // if sourcing auto bounds from High & Low, this percentage will (positive) widen or (negative) narrow the bound limits. If sourcing from Average, this is the deviation (up and down) from the sma, and CANNOT be negative.

i_upperBound = input(group="Grid Bounds", title="(Manual) Upper Boundry", defval=0.285, type=input.float) // for manual grid bounds only. The upperbound price of your grid

i_lowerBound = input(group="Grid Bounds", title="(Manual) Lower Boundry", defval=0.225, type=input.float) // for manual grid bounds only. The lowerbound price of your grid.

i_gridQty = input(group="Grid Lines", title="Grid Line Quantity", defval=8, maxval=15, minval=3, type=input.integer) // how many grid lines are in your grid- 1