Chiến lược hệ thống dải BB song tuyến tính

Tổng quan

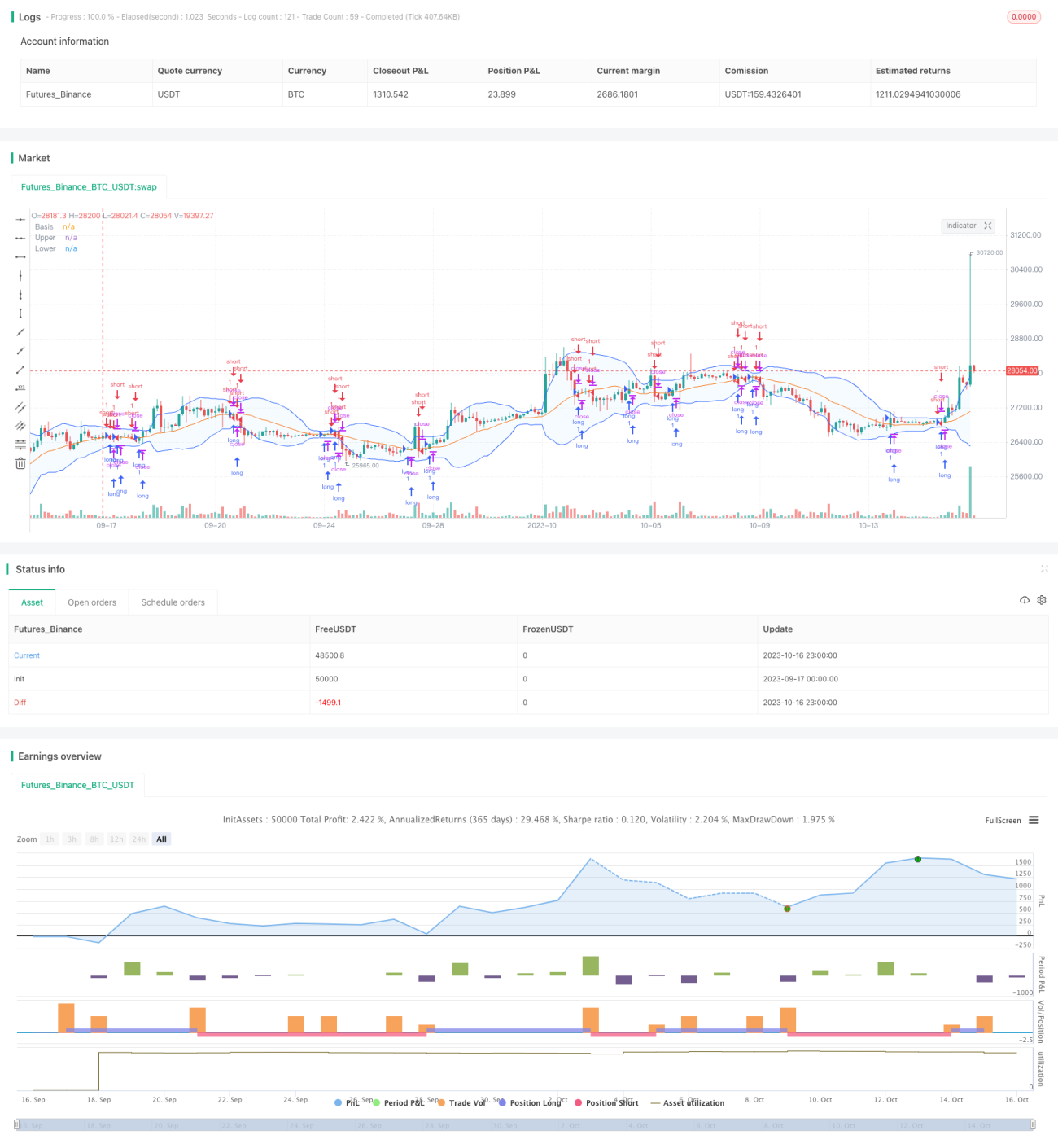

Chiến lược hệ thống BB kép (Double BB Entry) là một chiến lược giao dịch chạm biên điển hình. Chiến lược sử dụng chỉ báo biến động Bollinger Bands, mở lệnh khi chạm hai đường biên, kết hợp với quản lý vốn bằng chốt lời và cắt lỗ để đạt được lợi nhuận.

Nguyên lý

Chiến lược này chủ yếu dựa trên chỉ báo Bollinger Bands, được xác định bởi đường trung bình và độ rộng dải. Đầu tiên, chiến lược tính đường trung bình giá đóng cửa của n chu kỳ làm đường giữa, độ rộng dải là m lần độ lệch chuẩn của đường giữa. Sau đó, vẽ đường trên và đường dưới lần lượt cách đường giữa m độ lệch chuẩn. Khi giá chạm đường trên thì bearish (bán), chạm đường dưới thì bullish (mua).

Cụ thể, chiến lược được thực hiện qua các bước sau:

-

Nhập tham số: độ dài đường trung bình n, bội số độ lệch chuẩn m

-

Tính đường giữa: đường trung bình động đơn giản của giá đóng cửa n chu kỳ

-

Tính đường trên: đường giữa + m * độ lệch chuẩn giá đóng cửa n chu kỳ

-

Tính đường dưới: đường giữa - m * độ lệch chuẩn giá đóng cửa n chu kỳ

-

Vẽ đường giữa, đường trên, đường dưới

-

Khi giá đóng cửa cắt lên trên đường giữa, mua lên (long)

-

Khi giá đóng cửa cắt xuống dưới đường giữa, bán xuống (short)

-

Đặt điểm chốt lời và cắt lỗ, thoát vị thế

Bằng cách vào lệnh khi chạm hai đường biên và đặt chốt lời/cắt lỗ, có thể kiểm soát rủi ro hiệu quả, đạt được lợi nhuận ổn định.

Ưu điểm

Chiến lược này có những ưu điểm sau:

-

Quy tắc rõ ràng, dễ thực hiện.

-

Sử dụng chỉ báo Bollinger Bands, có cơ sở khoa học nhất định.

-

Mở lệnh khi chạm hai đường biên, có thể lọc hiệu quả các phá vỡ giả trong thị trường đi ngang.

-

Bao gồm cơ chế chốt lời và cắt lỗ, có thể kiểm soát rủi ro.

-

Dữ liệu backtest đầy đủ, có độ tin cậy thực tế.

-

Không gian tối ưu tham số lớn, có thể điều chỉnh đến trạng thái tốt nhất.

Rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Chỉ báo Bollinger Bands nhạy cảm với tham số, các tham số khác nhau có thể dẫn đến kết quả khác biệt lớn.

-

Tần suất mở lệnh khi chạm hai đường biên có thể quá thấp, dễ bỏ lỡ cơ hội giao dịch.

-

Điểm chốt lời và cắt lỗ đặt không phù hợp, có thể bị cắt lỗ quá sớm hoặc lợi nhuận không đủ.

-

Khi xu hướng thị trường thay đổi, hệ thống Bollinger Bands có thể tạo ra thua lỗ lớn.

-

Khung thời gian backtest ngắn, có thể tồn tại rủi ro quá khớp (overfitting).

Giải pháp tương ứng:

-

Tối ưu tham số, tìm tổ hợp tham số tối ưu.

-

Thu hẹp độ rộng dải Bollinger một cách phù hợp, tăng tần suất mở lệnh.

-

Điều chỉnh điểm chốt lời và cắt lỗ theo từng thị trường để đảm bảo kết quả tốt nhất.

-

Thêm bộ lọc xu hướng, tránh giao dịch ngược xu hướng.

-

Tăng độ dài thời gian backtest, đảm bảo tính ổn định của hệ thống.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Tối ưu tham số, cải thiện hệ thống vào lệnh. Có thể tìm tổ hợp tham số tốt nhất thông qua tối ưu tham số toàn diện hơn.

-

Thêm xác định xu hướng. Thêm chỉ báo xác định xu hướng để tránh mở lệnh ngược xu hướng.

-

Tối ưu chốt lời và cắt lỗ. Có thể tối ưu quản lý lợi nhuận/thua lỗ bằng chốt lời động, cắt lỗ trượt, v.v.

-

Kết hợp các chỉ báo khác để lọc. Thêm các chỉ báo như MACD, KDJ để xác định thời điểm, lọc phá vỡ giả.

-

Thêm mô hình học máy. Sử dụng các mô hình học sâu như LSTM để tối ưu thêm chiến lược.

-

Kết hợp các loại chiến lược khác. Kết hợp với các chiến lược cơ bản hoặc nâng cao khác để thực hiện quản lý vốn.

Tổng kết

Chiến lược hệ thống BB kép nhìn chung hoạt động tốt, có những ưu điểm như sử dụng chỉ báo khoa học, quy tắc giao dịch rõ ràng, thiết lập tham số linh hoạt. Bằng cách liên tục tối ưu tham số, chốt lời/cắt lỗ, xác định xu hướng, v.v., có thể nâng cao hơn nữa tính ổn định của hệ thống. Ngoài ra, kết hợp với các chiến lược và mô hình khác cũng có thể tăng cường hiệu quả chiến lược, tạo ra giá trị lớn hơn.

- 1