Chiến lược giao dịch gap trung tâm và theo xu hướng

Tổng quan

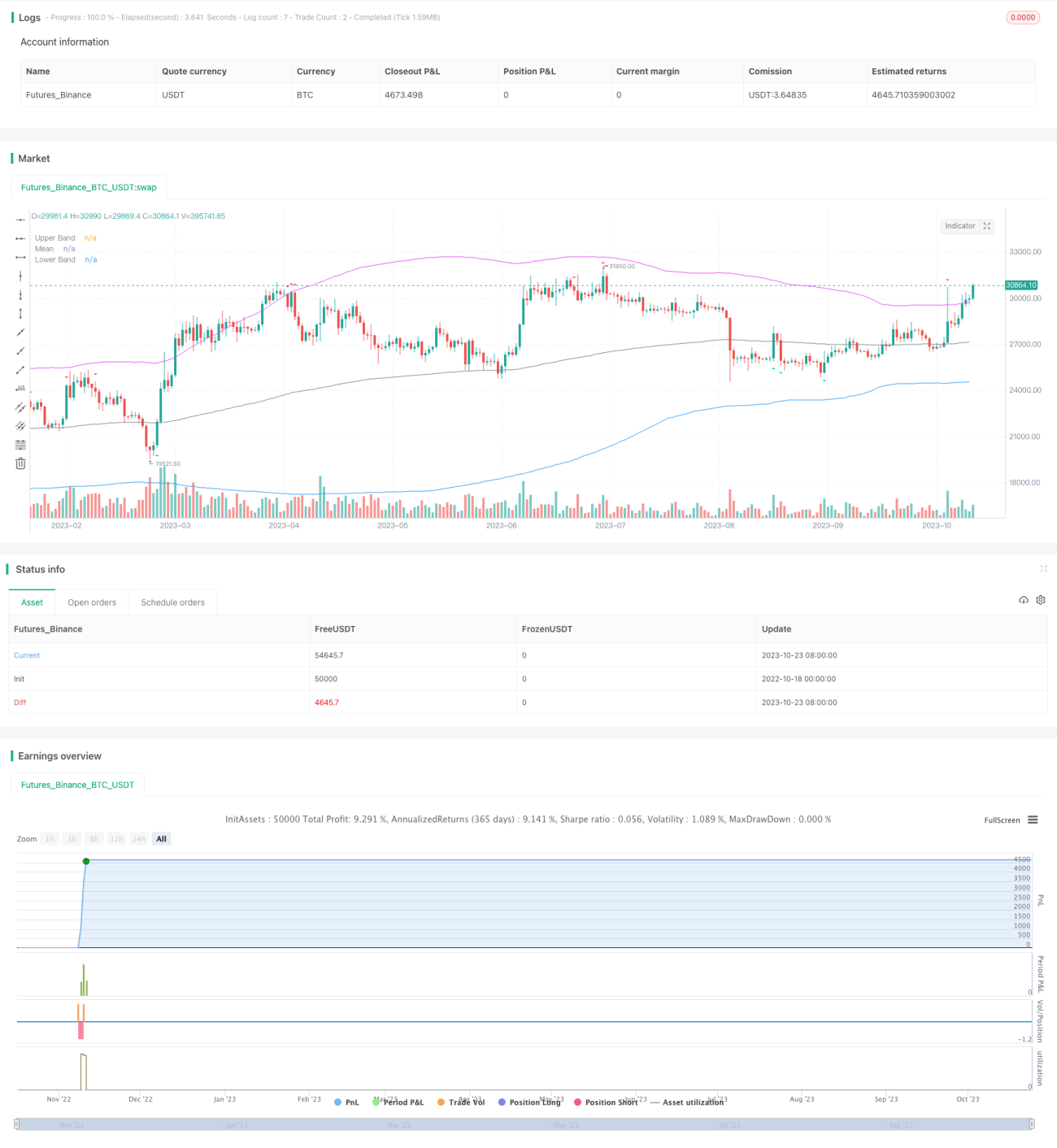

Chiến lược này sử dụng chỉ báo CCI và chỉ báo Momentum kết hợp với chỉ báo RSI để nhận diện xu hướng thị trường, vào lệnh khi phát hiện hiện tượng gap ở vùng quá mua/quá bán, đồng thời sử dụng Bollinger Bands để nhận diện xu hướng và vùng hồi quy trung tâm. Chiến lược có thể nhận diện hiệu quả các đợt breakout và pullback, vào lệnh ngay từ giai đoạn đầu của xu hướng, và có thể tự do điều chỉnh tham số để thích ứng với giao dịch các sản phẩm khác nhau.

Nguyên lý chiến lược

Đầu tiên, chiến lược sử dụng tín hiệu cắt lên đường zero và cắt xuống đường zero của chỉ báo CCI hoặc chỉ báo Momentum để xác định tín hiệu mua và bán. Đồng thời, yêu cầu chỉ báo RSI nằm trong vùng quá mua/quá bán, tức RSI trên 65 là vùng quá mua, dưới 35 là vùng quá bán. Điều này giúp tránh phát tín hiệu sai ở vùng không phải quá mua/quá bán.

Ngoài ra, chiến lược có thể lựa chọn có xem xét tín hiệu bullish divergence (tăng nhẹ) và bearish divergence (giảm nhẹ) của RSI hay không, nhằm đảm bảo tín hiệu mua bán đáng tin cậy hơn.

Khi đáp ứng tín hiệu mua từ CCI hoặc Momentum và RSI nằm trong vùng quá bán, chiến lược sẽ kiểm tra xem đỉnh và đáy trước đó có nằm phía trên đường trung tâm Bollinger Bands hay không; nếu có, tín hiệu mua sẽ được phát ra. Ngược lại, khi đáp ứng tín hiệu bán và đỉnh đáy trước đó đều nằm dưới đường trung tâm Bollinger Bands, tín hiệu bán sẽ được phát ra.

Như vậy, chiến lược tận dụng đồng thời chỉ báo xu hướng và chỉ báo dao động, có thể nắm bắt xu hướng kịp thời ngay khi xu hướng bắt đầu, đồng thời sử dụng đường trung tâm để tránh các đợt breakout giả. Khi giá thoát khỏi dải trên hoặc dải dưới của Bollinger Bands, chiến lược sẽ đóng toàn bộ vị thế để chốt lời và ngăn chặn drawdown mở rộng.

Phân tích ưu điểm

-

Kết hợp chỉ báo xu hướng và chỉ báo dao động, có thể vào lệnh ngay khi xu hướng bắt đầu, đồng thời tránh mở lệnh vô ích trong thị trường đi ngang.

-

Sử dụng đường trung tâm Bollinger Bands kết hợp gap làm tín hiệu vào lệnh, có thể lọc hiệu quả các đợt breakout giả.

-

Xem xét diễn biến lịch sử của RSI, giúp ngăn chặn thêm các tín hiệu giao dịch sai.

-

Giao dịch hoàn toàn tự động, không cần can thiệp thủ công, phù hợp với giao dịch thuật toán.

-

Các tham số chiến lược có thể tự do điều chỉnh, thích ứng với các sản phẩm giao dịch khác nhau.

-

Có thể cài đặt stop loss và take profit, kiểm soát rủi ro hiệu quả.

Phân tích rủi ro

-

Cài đặt tham số Bollinger Bands không phù hợp có thể khiến việc xác định đường trung tâm mất hiệu quả.

-

Cài đặt tham số chỉ báo không phù hợp có thể dẫn đến quá nhiều tín hiệu sai.

-

Khi breakout thất bại, giá quay trở lại đường trung tâm Bollinger Bands cần kịp thời cắt lỗ.

-

Khi thanh khoản của sản phẩm giao dịch thấp, hiệu quả breakout có thể không tốt.

-

Cần kiểm tra đủ dữ liệu lịch sử trước khi giao dịch, tránh hiện tượng overfitting.

-

Cần chú ý khung giờ giao dịch, tránh breakout giả.

Hướng tối ưu hóa

-

Tối ưu tham số Bollinger Bands, giúp đường trung tâm ổn định hơn.

-

Kiểm tra hiệu quả của các tham số chỉ báo khác nhau đối với các sản phẩm khác nhau.

-

Thêm kiểm soát khối lượng giao dịch, tránh vị thế quá lớn trong một lệnh.

-

Thêm đánh giá khung giờ, giao dịch trong các phiên chính.

-

Thêm thuật toán học máy, giúp tín hiệu thông minh hơn.

-

Kết nối thêm nhiều nguồn dữ liệu, đánh giá xu hướng tổng thể thị trường.

-

Tích hợp thêm nhiều chỉ báo khác, tạo thành tổ hợp chỉ báo.

Tổng kết

Chiến lược này tích hợp chỉ báo xu hướng và chỉ báo dao động, có thể tham gia thị trường ngay khi xu hướng bắt đầu. Đồng thời sử dụng đường trung tâm Bollinger Bands kết hợp gap làm tín hiệu vào lệnh, giúp tránh hiệu quả các đợt breakout giả. Các tham số chiến lược có thể linh hoạt điều chỉnh, thích ứng với các sản phẩm khác nhau, kết quả backtest rất tốt. Bước tiếp theo sẽ thông qua tối ưu hóa cài đặt tham số và kết hợp mô hình để làm cho chiến lược ổn định và đáng tin cậy hơn, từ đó đạt được lợi nhuận vượt trội ổn định dài hạn.

- 1