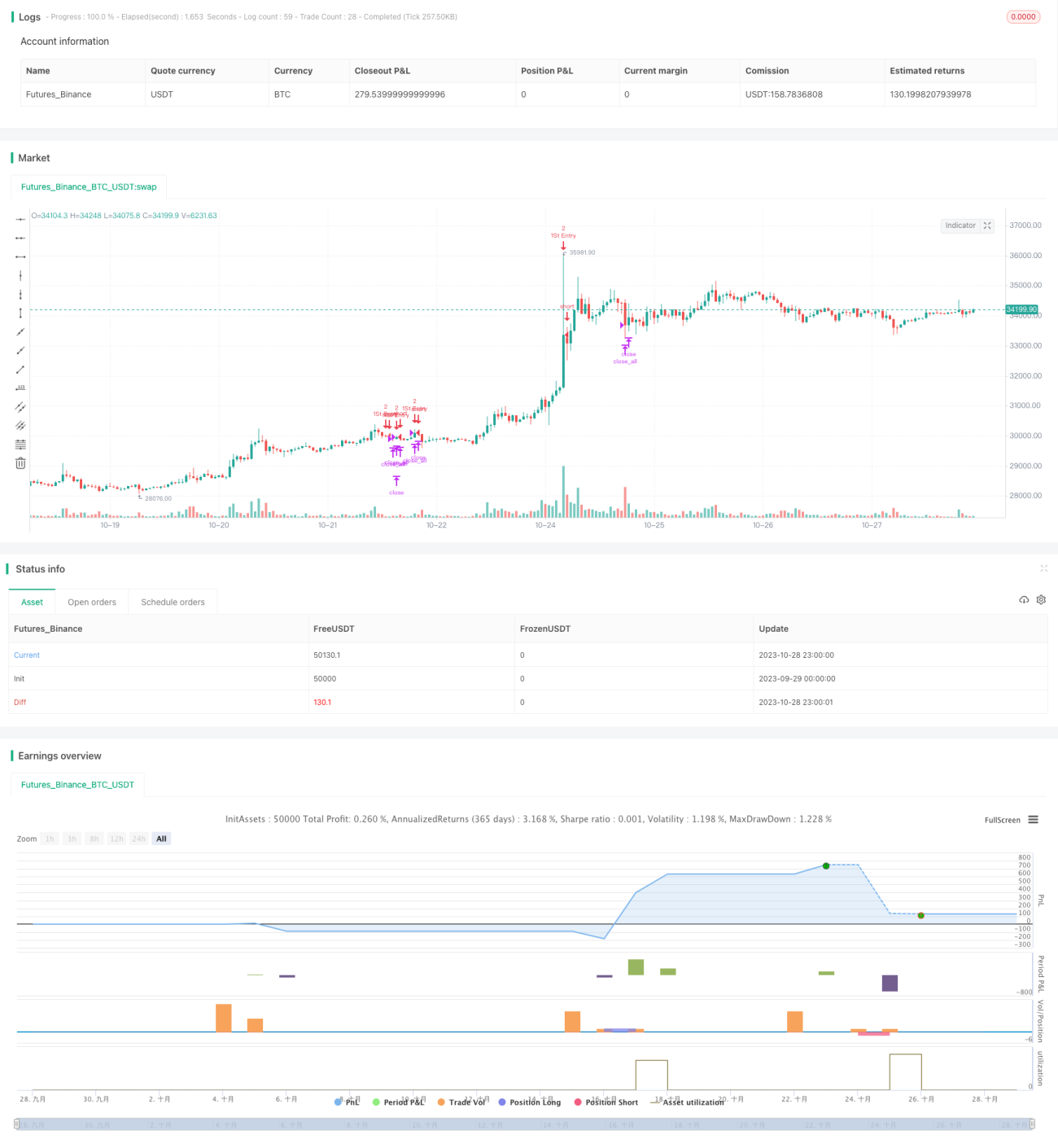

Chiến lược giao dịch RSI cân bằng mua bán

Tổng quan

Chiến lược này sử dụng sự kết hợp của chỉ báo RSI trên các khung thời gian khác nhau để đánh giá thị trường đang ở trạng thái quá mua hoặc quá bán, kết hợp với mối quan hệ giữa giá và đường trung bình động để phát ra tín hiệu mua và bán. Mục tiêu là mua khi giá giảm và bán khi giá tăng, nhằm thu lợi nhuận trong giai đoạn thị trường đi ngang.

Nguyên lý chiến lược

-

Tính giá trị RSI của các khung thời gian 5 phút, 15 phút, 1 giờ. Khi RSI của 5 phút, 15 phút và 1 giờ đồng thời thấp hơn 25, xác định là tình trạng quá bán, phát tín hiệu mua; khi RSI của 5 phút, 15 phút và 1 giờ đồng thời cao hơn 75, xác định là tình trạng quá mua, phát tín hiệu bán.

-

Giá vượt qua đường trung bình động 21 ngày cũng được sử dụng làm tín hiệu giao dịch: nếu giá thấp hơn đường trung bình động, phát tín hiệu mua; nếu giá cao hơn đường trung bình động, phát tín hiệu bán.

-

Dựa trên vị thế nắm giữ, thiết lập khối lượng giao dịch ban đầu và quy tắc tăng vị thế: lần mở vị thế đầu tiên là 2 lot, sau đó mỗi lần tăng thêm 1 lot cho đến khi vị thế đạt 2 lot.

-

Cắt lỗ khi thua lỗ đạt 3%. Chốt lời khi lợi nhuận đạt 1%.

Lợi thế của chiến lược

-

Sử dụng kết hợp chỉ báo RSI đa khung thời gian để xác định quá mua/quá bán, nâng cao độ tin cậy của tín hiệu.

-

Kết hợp với đường trung bình động để tạo ra tín hiệu giao dịch bổ sung, mở rộng cơ hội giao dịch.

-

Thiết lập các quy tắc kiểm soát vị thế và chốt lời/cắt lỗ theo tỷ lệ lãi/lỗ, kiểm soát rủi ro.

-

Áp dụng phương pháp tăng vị thế định lượng để mở rộng không gian lợi nhuận.

Rủi ro của chiến lược

-

Chỉ báo RSI có rủi ro điều chỉnh, tức là sau khi RSI đạt đến ngưỡng quá mua/quá bán, giá có thể tiếp tục di chuyển theo xu hướng cũ trong một thời gian mà không đảo chiều. Nếu lúc này mù quáng theo tín hiệu RSI để giao dịch, có thể dẫn đến thua lỗ.

-

Tín hiệu giao dịch từ đường trung bình động có thể gây hiểu lầm. Khi giá biến động mạnh, đường trung bình động không thể theo kịp sự thay đổi của giá.

-

Việc thiết lập sai quy mô vị thế và tỷ lệ lãi/lỗ có thể dẫn đến kiểm soát rủi ro không phù hợp.

-

Cần thiết lập điều kiện tăng vị thế hợp lý. Nếu tăng vị thế quá thoải mái, có thể dẫn đến thua lỗ gia tăng.

Hướng tối ưu hóa

-

Điều chỉnh tham số RSI, thử nghiệm các tổ hợp chu kỳ RSI khác nhau để tìm ra tín hiệu quá mua/quá bán đáng tin cậy hơn.

-

Thử nghiệm các đường trung bình động với các tham số khác nhau làm tín hiệu giao dịch phụ trợ. Cũng có thể thử nghiệm các chỉ báo kỹ thuật khác.

-

Tối ưu hóa quy tắc kiểm soát vị thế và chốt lời/cắt lỗ, thiết lập cơ chế kiểm soát rủi ro khoa học hơn.

-

Tối ưu hóa điều kiện tăng vị thế, ngăn chặn việc tăng vị thế làm khuếch đại thua lỗ. Cũng có thể xem xét thay thế phương pháp tăng vị thế bằng cách tăng theo cấp số nhân.

Tổng kết

Chiến lược này sử dụng sự kết hợp đa khung thời gian của RSI để đánh giá tiềm năng xu hướng, nhằm đạt được tỷ lệ thắng cao. Đồng thời hỗ trợ thêm đường trung bình động để tạo tín hiệu giao dịch, mở rộng cơ hội giao dịch. Áp dụng các quy tắc kiểm soát vị thế, chốt lời/cắt lỗ, tăng vị thế định lượng để kiểm soát rủi ro. Nhìn chung, chiến lược này tích hợp các chỉ báo xu hướng và đảo chiều, cân bằng giữa theo dõi xu hướng và mua vào khi giá thấp, có thể đạt hiệu quả tốt trong thị trường đi ngang. Tuy nhiên, vẫn cần thử nghiệm và tối ưu hóa thêm để cơ chế kiểm soát rủi ro trở nên khoa học và hợp lý hơn, từ đó đạt được hiệu suất giao dịch ổn định hơn.

- 1