Chiến lược giao dịch đột phá động lượng dựa trên hình thái nến

Bài viết này giới thiệu một chiến lược giao dịch động lượng đột phá dựa trên mô hình nến. Chiến lược này xác định xu hướng thị trường và thời điểm vào lệnh thông qua việc nhận diện các mô hình nến.

Tổng quan chiến lược

Chiến lược động lượng đột phá chủ yếu xác định các tín hiệu đảo chiều tiềm năng, vào lệnh dựa trên việc nhận diện mô hình nhấn chìm tăng hoặc mô hình nhấn chìm giảm. Sau khi xác định được tín hiệu, chiến lược nhanh chóng bám theo xu hướng để đạt được lợi nhuận vượt trội.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược động lượng đột phá dựa trên việc nhận diện mô hình nhấn chìm, bao gồm hai loại: nhấn chìm tăng và nhấn chìm giảm.

Nhấn chìm tăng xảy ra khi giá đóng cửa trong ngày cao hơn giá mở cửa, và giá đóng cửa của cây nến trước đó thấp hơn giá mở cửa của nó. Mô hình này thường báo hiệu sự thay đổi tâm lý thị trường, sự đảo chiều trong tâm lý đa/không, do đó là thời điểm tốt để mua đuổi hợp lý.

Nhấn chìm giảm ngược lại với nhấn chìm tăng, xảy ra khi giá đóng cửa trong ngày thấp hơn giá mở cửa, và giá đóng cửa của cây nến trước đó cao hơn giá mở cửa của nó. Điều này cũng báo hiệu sự thay đổi tâm lý thị trường, do đó là cơ hội để bên bán tham gia.

Sau khi nhận diện được mô hình nhấn chìm, chiến lược động lượng đột phá nhanh chóng thiết lập vị thế, thực hiện đòn bẩy vượt trội, và bám theo xu hướng đảo chiều tiềm năng. Ngoài ra, chiến lược còn điều chỉnh linh hoạt mức stop loss và take profit, đảm bảo lợi nhuận đồng thời kiểm soát chặt chẽ rủi ro.

Ưu điểm của chiến lược

- Xác định nhanh thời điểm đảo chiều thị trường, nắm bắt cơ hội tiềm năng

- Tỷ lệ lợi nhuận/rủi ro tương đối phù hợp, cài đặt stop loss và take profit hợp lý

- Tỷ lệ đòn bẩy có thể điều chỉnh, đáp ứng các sở thích rủi ro khác nhau

- Giao dịch hoàn toàn tự động, hiệu quả cao

Rủi ro của chiến lược

- Mô hình nhấn chìm chỉ mang tính tham khảo, không thể xác định chắc chắn sự đảo chiều

- Xác suất đảo chiều thất bại tồn tại, có thể hình thành dao động hẹp

- Đòn bẩy quá cao dễ dẫn đến cháy tài khoản

- Cần đủ vốn để hỗ trợ vị thế phù hợp

Để đối phó với rủi ro, có thể tối ưu từ các khía cạnh sau:

- Kết hợp các chỉ báo khác để lọc tín hiệu

- Điều chỉnh đòn bẩy hợp lý để hạn chế rủi ro

- Thêm các bước xây dựng vị thế, chia nhỏ để trung bình giá vốn

- Tối ưu hóa chiến lược take profit và stop loss, đảm bảo lợi nhuận

Tối ưu hóa chiến lược

Chiến lược động lượng đột phá có thể được tối ưu hóa từ các khía cạnh sau:

-

Xác minh độ tin cậy của tín hiệu bằng nhiều yếu tố

Có thể thêm các chỉ báo như đường trung bình động, độ biến động để xác minh tín hiệu nhấn chìm, đảm bảo độ tin cậy. -

Kết hợp các chỉ báo tâm lý để đánh giá tâm lý thị trường

Kết hợp các chỉ báo tâm lý như chỉ số sợ hãi, chỉ số tham lam của thị trường, có thể đánh giá chính xác hơn thời điểm đảo chiều thị trường. -

Tối ưu hóa chiến lược take profit và stop loss

Có thể sử dụng các phương pháp như stop loss động, take profit dần dần, take profit động để khóa lợi nhuận, giảm rủi ro drawdown. -

Áp dụng giao dịch thuật toán

Có thể sử dụng các mô hình thuật toán như học máy để hỗ trợ đánh giá tín hiệu giao dịch, nâng cao mức độ tự động hóa của chiến lược.

Tổng kết

Nhìn chung, chiến lược động lượng đột phá là một chiến lược đảo chiều khá điển hình. Nó nhanh chóng xác định và bám theo sự đảo chiều xu hướng thị trường bằng cách nắm bắt các tín hiệu nến quan trọng. Mặc dù vẫn tồn tại một số rủi ro nhất định, nhưng có thể được tối ưu hóa hiệu quả thông qua nhiều cách, kiểm soát tỷ lệ lợi nhuận/rủi ro trong khoảng hợp lý, phù hợp với các nhà đầu tư theo phong cách tích cực.

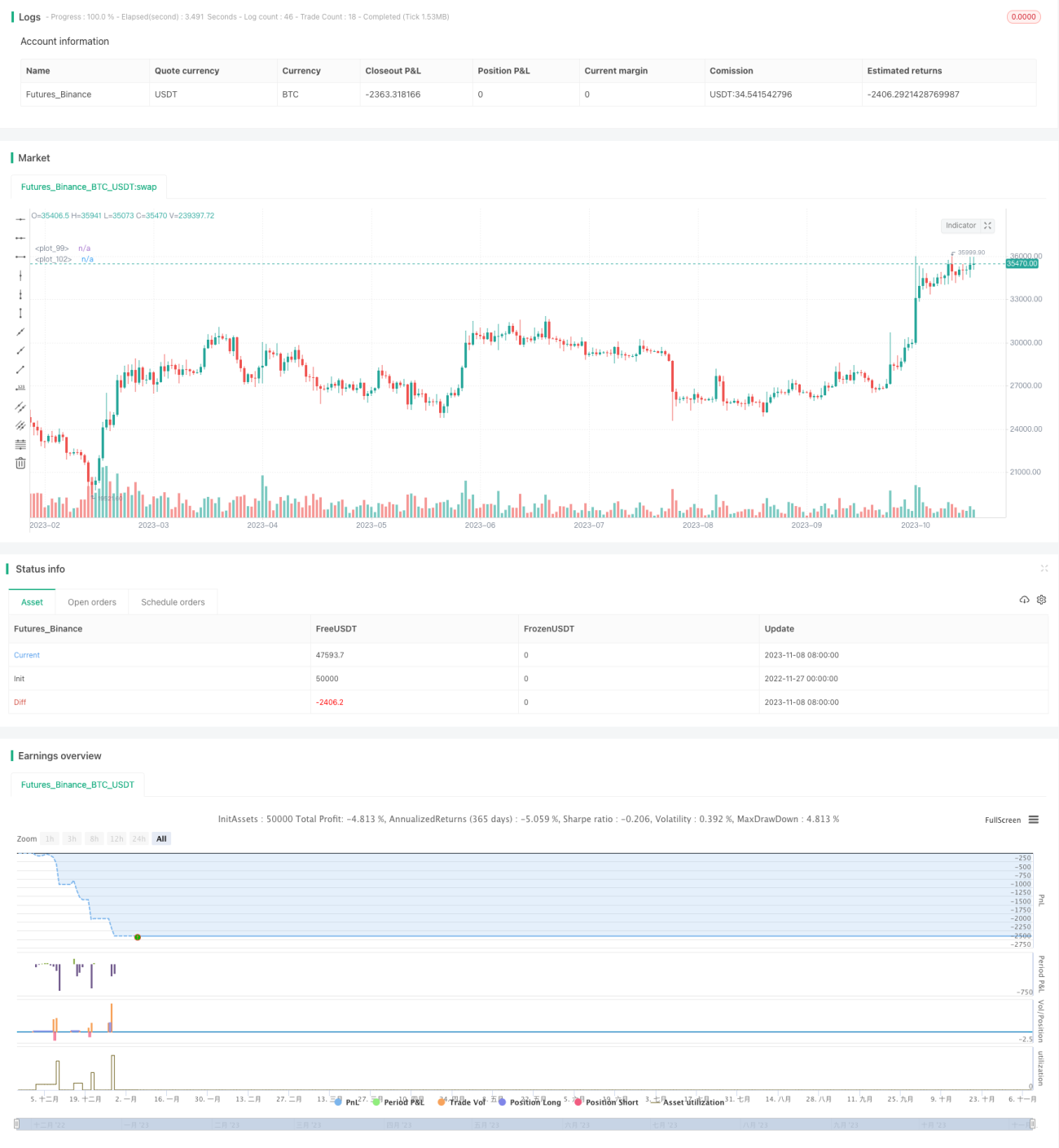

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1