Chiến lược kết hợp Đa giao cắt Rùa, Đường trung bình động trọng số, MACD và TSI

Tổng quan

Đây là một chiến lược sử dụng nhiều chỉ báo kỹ thuật để xác định tín hiệu giao dịch. Nó tích hợp bốn chỉ báo kỹ thuật chính thống: hệ thống giao cắt đường trung bình kép của Quy tắc Rùa (Turtle Trading), đường trung bình động có trọng số, MACD và TSI, tạo thành một chiến lược giao dịch với nhiều xác nhận. Sự kết hợp này có thể lọc hiệu quả các tín hiệu giả, nâng cao độ ổn định.

Nguyên lý

Nguyên lý cốt lõi của chiến lược này là sự kết hợp giao cắt của nhiều chỉ báo kỹ thuật. Bao gồm các khía cạnh sau:

-

Sử dụng giao cắt đường trung bình kép của Quy tắc Rùa để tạo ra tín hiệu giao dịch. Tính toán đường trung bình động Hull kép 7 ngày và 14 ngày. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn thì xem xét tăng giá, cắt xuống dưới thì xem xét giảm giá.

-

Tính toán đường trung bình động có trọng số 1 ngày, làm chỉ báo xu hướng dài hạn quan trọng.

-

Tính toán chỉ báo MACD và xác định giao cắt vàng/tử với đường tín hiệu. Khi MACD lớn hơn đường tín hiệu thì xem xét tăng giá, nhỏ hơn thì giảm giá.

-

Tính toán chỉ báo TSI và xác định xem nó cao hơn đường quá mua hay thấp hơn đường quá bán. Khi TSI cao hơn đường quá mua thì giảm giá, thấp hơn đường quá bán thì tăng giá.

Khi vào lệnh, cần thỏa mãn đồng thời nhiều điều kiện sau:

- Đường 7 ngày cắt lên đường 14 ngày

- Nếu đường trung bình động có trọng số 1 ngày ở bên dưới, thì chỉ mua; nếu ở bên trên, thì chỉ bán

- MACD cắt lên đường tín hiệu

- TSI cao hơn đường quá bán (đối với mua) hoặc thấp hơn đường quá mua (đối với bán)

Điều này có thể tránh hiệu quả các tín hiệu giả từ một chỉ báo kỹ thuật duy nhất, nâng cao độ ổn định.

Lợi thế

Chiến lược kết hợp giao cắt nhiều chỉ báo này có một số lợi thế sau:

-

Xác nhận nhiều lần, lọc hiệu quả các tín hiệu giả, tránh các giao dịch sai lầm.

-

Các chỉ báo kỹ thuật bao phủ ngắn hạn, trung hạn và dài hạn, có thể nắm bắt các cơ hội giao dịch ở các cấp độ khác nhau.

-

Quy tắc Rùa đã được kiểm chứng thực tế, dễ dàng đạt được lợi nhuận ổn định.

-

Chỉ báo MACD nhạy với biến động thị trường ngắn hạn, có thể nâng cao tính thời gian thực của chiến lược.

-

Chỉ báo TSI tương đối trơn tru, có thể nhận diện hiệu quả tình trạng quá mua/quá bán.

-

Đường trung bình động là chỉ báo xu hướng dài hạn quan trọng, ngăn chặn giao dịch ngược xu hướng.

Tóm lại, chiến lược này kết hợp ưu điểm của nhiều chỉ báo, vừa ổn định vừa linh hoạt, biên lợi nhuận lớn, là một chiến lược định lượng xuất sắc.

Rủi ro

Chiến lược này cũng có một số rủi ro nhất định, tập trung vào các khía cạnh sau:

-

Nhiều chỉ báo làm tăng độ phức tạp của chiến lược, khó khăn trong việc thiết lập và tối ưu hóa tham số.

-

Có thể xảy ra sự phân kỳ giữa các chỉ báo, ảnh hưởng đến tính ổn định của chiến lược.

-

Xác suất tín hiệu giả từ các chỉ báo kỹ thuật không thể loại bỏ hoàn toàn.

-

Bỏ lỡ cơ hội đảo chiều ngắn hạn, không thể nắm bắt không gian chênh lệch do đảo chiều nhanh.

Tương ứng, có thể tối ưu hóa thêm từ các khía cạnh sau:

-

Tìm kiếm tổ hợp tham số tối ưu của các chỉ báo, nâng cao tính phối hợp giữa chúng.

-

Thêm cơ chế cắt lỗ, kiểm soát thua lỗ từng lần.

-

Kết hợp thêm các chỉ báo thuộc các loại khác nhau, chu kỳ khác nhau, nâng cao độ ổn định.

-

Giữ lại một phần vốn thích hợp, sử dụng kỹ thuật đảo chiều để kiếm lời.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các hướng sau:

-

Tối ưu hóa tham số. Có thể tối ưu hóa các tham số của chỉ báo như độ dài chu kỳ, số đường, vùng quá mua/quá bán,... để tìm ra tổ hợp tham số tốt nhất.

-

Thêm cơ chế cắt lỗ. Thiết lập thích hợp các phương pháp cắt lỗ như trailing stop hoặc CLASSES để kiểm soát thua lỗ.

-

Thêm nhiều chỉ báo hơn. Có thể thêm các chỉ báo khác như KD, OBV, độ biến động,... để tạo thành xác nhận chéo đa chiều.

-

Kết hợp học máy. Sử dụng nhiều chỉ báo kỹ thuật làm đầu vào, áp dụng mạng nơ-ron để xác định tín hiệu và tối ưu hóa tham số.

-

Giữ lại một phần vốn để phòng ngừa rủi ro. Nắm giữ một vị thế ngược chiều nhất định, tận dụng đảo chiều để kiếm lời.

Tổng kết

Chiến lược này thông qua sự kết hợp của bốn chỉ báo kỹ thuật: Quy tắc Rùa, đường trung bình động, MACD và TSI, xây dựng một chiến lược định lượng có độ ổn định cao, linh hoạt cao và hiệu quả thực tế tốt. Nó cân nhắc việc nắm bắt xu hướng ngắn hạn, trung hạn và dài hạn; việc xác nhận chéo nhiều chỉ báo giúp giảm xác suất tín hiệu giả. Thông qua tối ưu hóa tham số, thêm cơ chế cắt lỗ và tối ưu hóa mô hình, có thể đạt được hiệu quả chiến lược tốt hơn. Chiến lược này đáng để kiểm chứng và ứng dụng trong giao dịch thực tế.

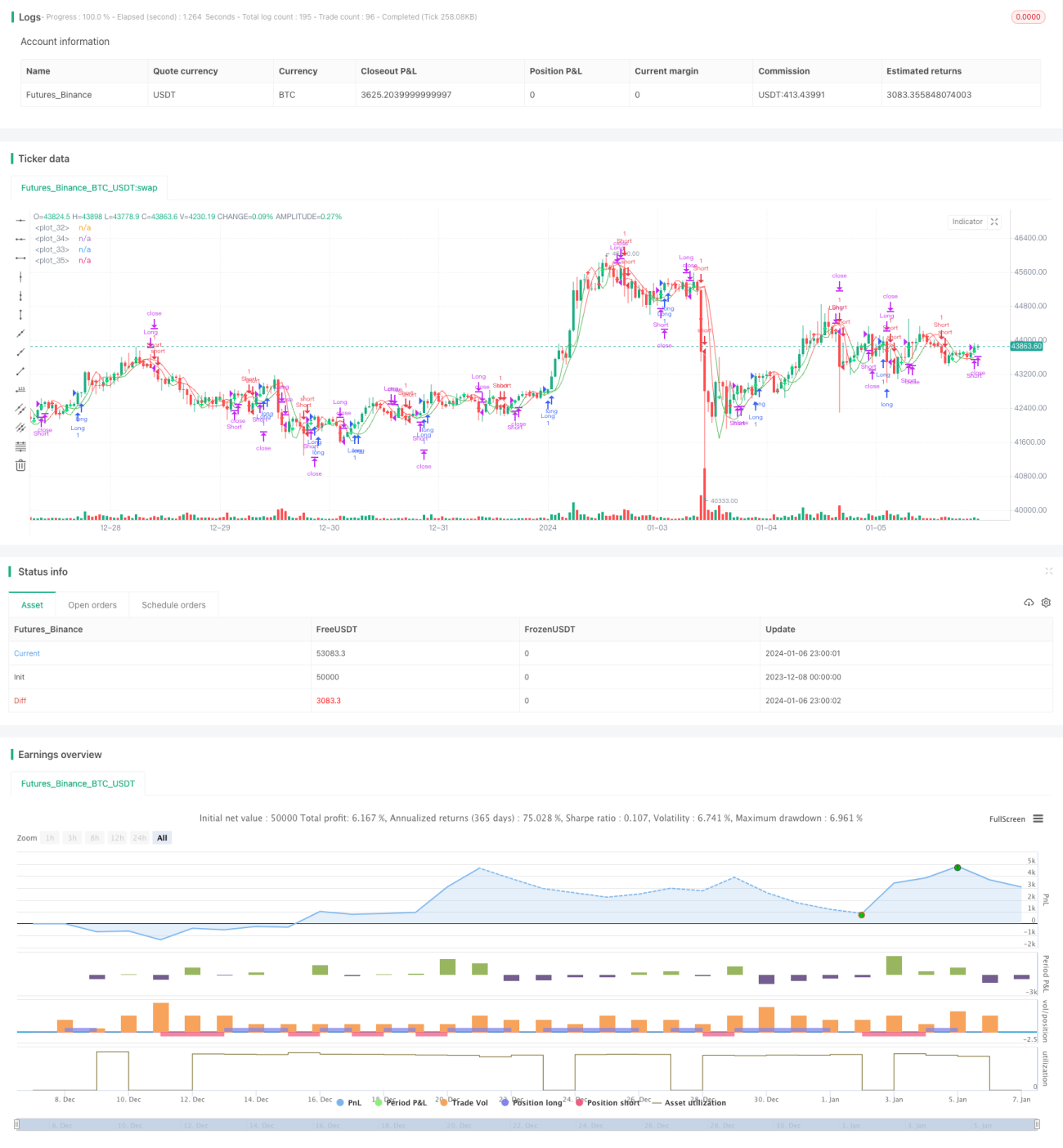

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1