Chiến lược giao dịch định lượng dựa trên hàm sai số Gauss

Tổng quan

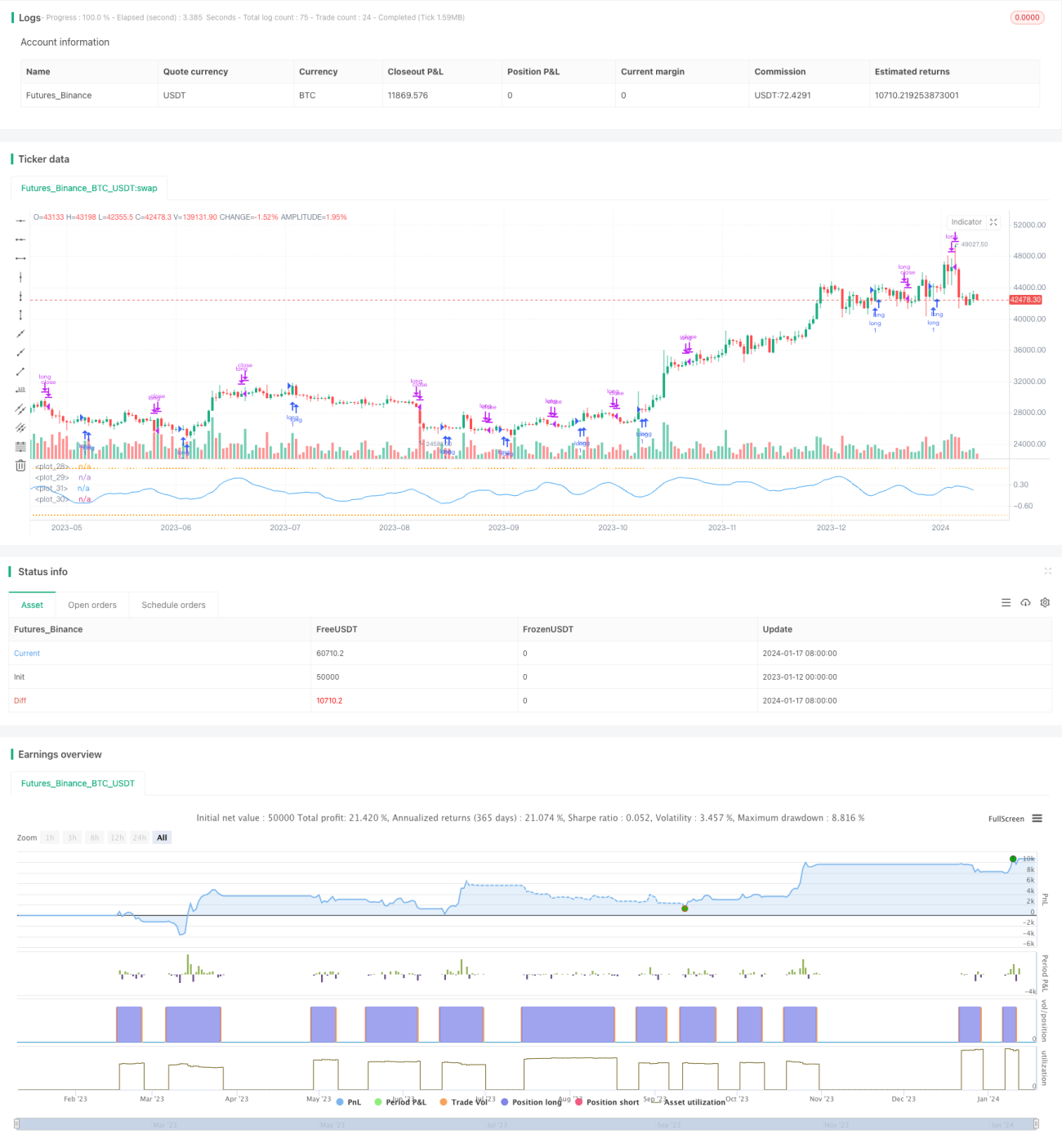

Chiến lược này là một chiến lược giao dịch định lượng dựa trên chỉ báo P-Signal, sử dụng hàm sai số Gauss để tính toán biến động giá. Nó sử dụng chỉ báo P-Signal để xác định xu hướng giá và các điểm đảo chiều, từ đó quyết định thời điểm vào và thoát lệnh.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược là P-Signal. Công thức tính P-Signal như sau:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

Trong đó ser đại diện cho chuỗi giá, int đại diện cho tham số nPoints – số nến được xem xét. Công thức này gồm ba phần:

nStDevlà độ lệch chuẩn của giá;nSmalà đường trung bình động đơn giản của giá;fErflà hàm sai số Gauss.

Ý nghĩa của toàn bộ công thức: lấy trung bình động của giá chia cho độ lệch chuẩn của giá, sau đó chia cho sqrt(2) để chuẩn hóa, rồi ánh xạ qua hàm sai số Gauss vào khoảng (-1, 1). Nghĩa là nếu biến động giá lớn hơn giá trị trung bình, P-Signal tiến gần đến 1; nếu biến động giá nhỏ hơn giá trị trung bình, P-Signal tiến gần đến -1.

Chiến lược sử dụng giá trị của P-Signal và dấu hiệu thay đổi của nó để quyết định vào và thoát lệnh:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

Khi P-Signal nhỏ hơn 0 và sự thay đổi của nó là dương, chiến lược sẽ mua vào (long); khi P-Signal lớn hơn 0 và sự thay đổi của nó là âm, chiến lược sẽ đóng vị thế long.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Sử dụng hàm sai số Gauss để khớp với phân phối giá. Hàm sai số Gauss có thể khớp rất tốt với phân phối chuẩn, phù hợp với đặc điểm phân phối của hầu hết các chuỗi thời gian tài chính.

- Tự động điều chỉnh tham số dựa trên độ lệch chuẩn của giá. Điều này giúp phạm vi tham số của chiến lược rộng hơn và linh hoạt hơn trước những thay đổi của thị trường.

- Chỉ báo P-Signal kết hợp ưu điểm của giao dịch theo xu hướng và giao dịch đảo chiều. Nó vừa xem xét xu hướng biến động giá, vừa chú ý đến các điểm đảo chiều giá, giúp nắm bắt cả cơ hội giao dịch theo xu hướng và giao dịch đảo chiều.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu thể hiện ở:

- Rủi ro giao dịch tần suất cao. Đây là chiến lược giao dịch tần suất cao điển hình, tạo ra nhiều giao dịch, chịu chi phí giao dịch và rủi ro trượt giá lớn hơn.

- Hiệu suất kém trong thị trường đi ngang (sideways). Chỉ báo P-Signal tạo ra nhiều tín hiệu sai trong thị trường không có xu hướng rõ ràng và quy luật.

- Khó khăn trong tối ưu hóa tham số. Mối quan hệ giữa nhiều tham số trong công thức phức tạp, khiến việc tối ưu hóa tham số tương đối khó khăn.

Để giảm thiểu những rủi ro này, có thể xem xét thêm các điều kiện lọc để giảm tần suất giao dịch; tối ưu hóa tổ hợp tham số và thiết lập chi phí giao dịch; thử nghiệm thực tế và lựa chọn sản phẩm phù hợp.

Hướng tối ưu hóa

Chiến lược này còn dư địa để tối ưu hóa thêm, các hướng chính bao gồm:

- Bổ sung điều kiện lọc để tránh tín hiệu sai. Ví dụ kết hợp với các chỉ báo khác, sử dụng điều kiện AND hoặc OR để lọc bỏ nhiễu.

- Tối ưu hóa tổ hợp tham số. Điều chỉnh kích thước nPoints trên các sản phẩm và khung thời gian khác nhau để cải thiện độ ổn định của chiến lược.

- Xem xét tham số động. Cho phép tham số nPoints tự động thích ứng theo mức độ biến động của thị trường, có thể cải thiện tính mạnh mẽ (robustness) của chiến lược.

- Kết hợp phương pháp học máy. Sử dụng thuật toán AI để tối ưu hóa tham số, điều kiện lọc và chọn thời điểm giao dịch đa sản phẩm.

Kết luận

Nhìn chung, ý tưởng cốt lõi của chiến lược này khá mới lạ, sử dụng hàm Gauss để khớp với phân phối giá và tự động điều chỉnh phạm vi tham số. Tuy nhiên, vì là một chiến lược giao dịch tần suất cao, nó cần được kiểm tra và tối ưu hóa thêm, đặc biệt là về kiểm soát rủi ro và điều chỉnh tham số, thì mới có thể đạt được lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1