Chiến lược backtest chỉ báo biến đổi Fisher

Tổng quan

Chiến lược này là chiến lược backtest dựa trên chỉ báo biến đổi Fisher. Công thức biến đổi Fisher có thể chuyển đổi dữ liệu giá thành phân phối chuẩn, dùng để xác định các điểm cực trị và điểm đảo chiều của giá. Chiến lược này kết hợp chỉ báo biến đổi Fisher để đánh giá xu hướng giá, thực hiện giao dịch tự động.

Nguyên lý chiến lược

- Tính toán chỉ báo HL2.

- Tính giá trị lớn nhất xMaxH và giá trị nhỏ nhất xMinL của HL2 trong khoảng thời gian Length gần nhất.

- Tính chỉ báo biến đổi Fisher:

- nValue1 = 0.33 × (HL2 chuẩn hóa) + 0.67 × giá trị chu kỳ trước của nValue1.

- nValue2 giới hạn nValue1 trong khoảng từ -0.99 đến 0.99.

- nFish là phép biến đổi hàm logarit của nValue2.

- Xác định nFish dương hay âm để xác định hướng vị thế.

- Tín hiệu vị thế possig: nếu thiết lập giao dịch ngược lại thì vị thế sẽ đảo ngược.

- Vào lệnh: possig = 1 mua lên, possig = -1 bán xuống.

Phân tích ưu điểm chiến lược

- Chỉ báo biến đổi Fisher có thể xác định các điểm cực trị và điểm đảo chiều của giá, đánh giá xu hướng chính xác.

- Kết hợp chỉ báo HL2 để lọc nhiễu, tăng tỷ lệ thắng.

- Có thể thiết lập giao dịch ngược lại, thích ứng với các môi trường thị trường khác nhau.

- Giao dịch tự động, không cần phán đoán thủ công, giảm chi phí giao dịch.

Phân tích rủi ro

- Chỉ báo biến đổi Fisher có độ trễ, có thể bỏ lỡ các biến động giá ngắn hạn.

- Trong xu hướng dao động, rủi ro cắt lỗ lớn.

- Thiết lập giao dịch ngược không phù hợp có thể dẫn đến các giao dịch sai lệch mang tính hệ thống.

- Không xem xét xác nhận qua các khung thời gian khác nhau, tồn tại rủi ro tín hiệu giả.

Giải pháp rủi ro:

- Điều chỉnh tham số phù hợp, rút ngắn độ trễ.

- Tăng biên độ cắt lỗ, kiểm soát tổn thất từng lệnh.

- Tối ưu hóa giao dịch ngược kết hợp với bộ lọc từ các chỉ báo khác.

- Tăng xác nhận nhiều lớp như xu hướng, cấp độ giá, sóng, v.v.

Hướng tối ưu hóa chiến lược

- Kết hợp bộ lọc chỉ báo xu hướng, đảm bảo xu hướng lớn nhất quán.

- Thêm chỉ báo sóng, nâng cao độ chính xác xác định điểm đảo chiều giá.

- Xác nhận trên nhiều khung thời gian, tránh tín hiệu giả.

- Điều chỉnh biên độ cắt lỗ linh hoạt (động).

- Tối ưu hóa tham số, tối đa hóa tỷ lệ thắng và hệ số lợi nhuận.

Các chiến lược tối ưu hóa trên có thể nâng cao hơn nữa tỷ lệ thắng, chốt lời, kiểm soát rủi ro, từ đó đạt được kết quả giao dịch ổn định và hiệu quả hơn.

Tổng kết

Chiến lược backtest chỉ báo biến đổi Fisher tích hợp chỉ báo biến đổi Fisher để xác định điểm đảo chiều giá và hướng xu hướng. Chiến lược này có độ chính xác cao, mức độ tự động hóa cao, thông qua tối ưu hóa tham số có thể đạt được kết quả giao dịch ổn định và hiệu quả. Tuy nhiên, cũng tồn tại một số rủi ro như độ trễ, tín hiệu giả, cần đưa vào cơ chế xác nhận đa lớp và phương pháp điều chỉnh linh hoạt để tối ưu hóa hơn nữa, làm cho chiến lược trở nên linh hoạt và mạnh mẽ hơn.

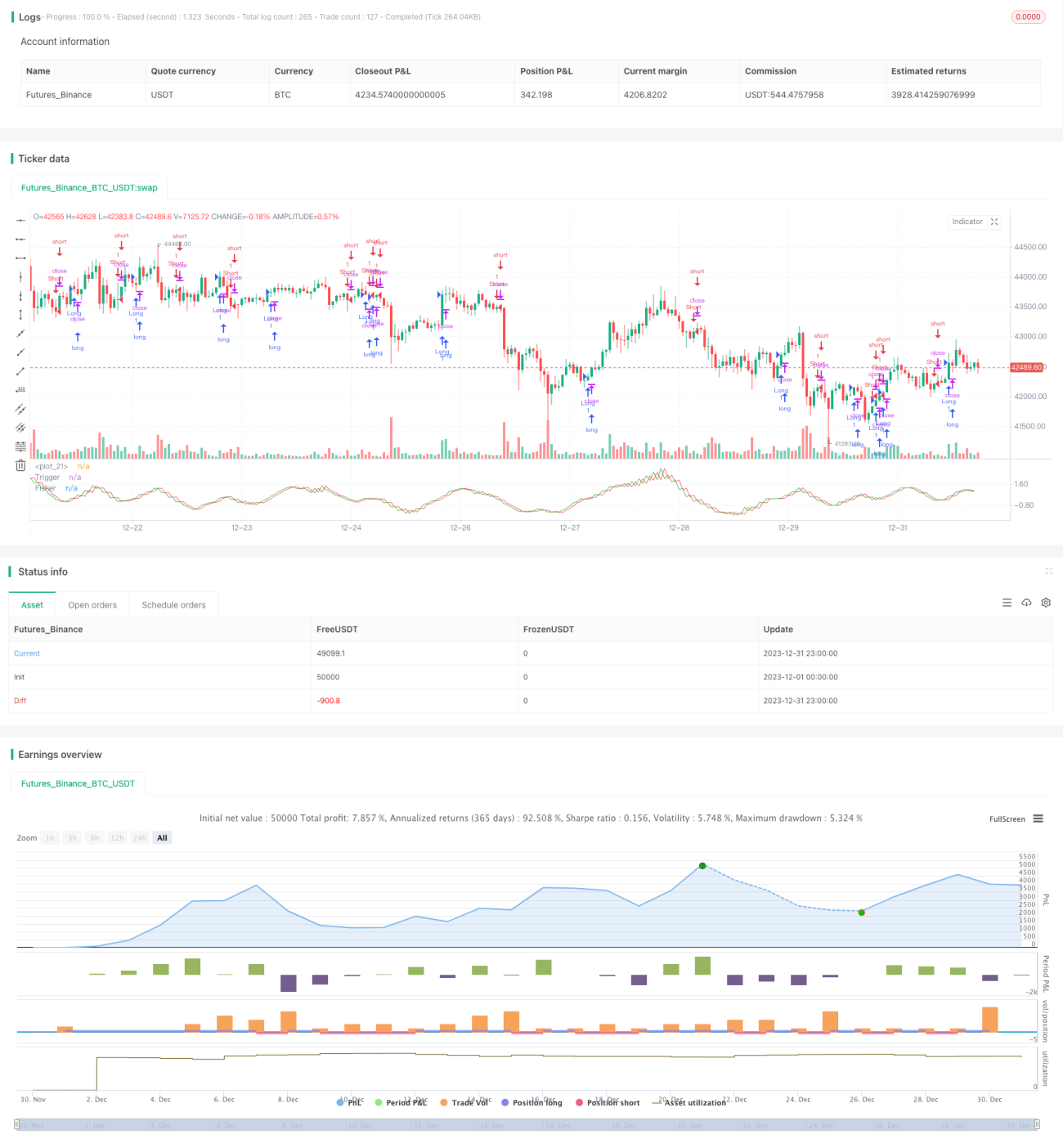

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1