Chiến lược kết hợp đảo chiều hai yếu tố và xu hướng giá khối lượng cải tiến

Tổng quan

Chiến lược này kết hợp hai chiến lược con: đảo chiều hai yếu tố và xu hướng giá-khối lượng cải tiến, để thu được tín hiệu giao dịch tổng hợp. Trong đó, chiến lược đảo chiều hai yếu tố dựa trên ý tưởng từ trang 183 trong sách của Ulf Jensen, tạo tín hiệu khi giá đóng cửa đảo chiều trong hai ngày và điều kiện chỉ báo ngẫu nhiên (Stochastic) được thỏa mãn. Chiến lược xu hướng giá-khối lượng cải tiến dựa trên sự kết hợp phân tích giá và khối lượng, xác định thời điểm thị trường tích lũy và chuẩn bị bứt phá. Hai chiến lược có thể xác nhận lẫn nhau, kết hợp sử dụng giúp tăng độ ổn định.

Nguyên lý chiến lược

Chiến lược con đảo chiều hai yếu tố sử dụng nguyên lý đảo chiều giá đóng cửa hai ngày và phán đoán đa/không của chỉ báo ngẫu nhiên. Nếu giá đóng cửa ngày hôm trước cao hơn và giá đóng cửa hôm nay đảo chiều giảm, đồng thời chỉ báo ngẫu nhiên nhanh thấp hơn chỉ báo ngẫu nhiên chậm và chỉ báo ngẫu nhiên nhanh cao hơn 50, thì tạo tín hiệu bán khống. Nếu giá đóng cửa ngày hôm trước thấp hơn và giá đóng cửa hôm nay đảo chiều tăng, đồng thời chỉ báo ngẫu nhiên nhanh cao hơn chỉ báo ngẫu nhiên chậm và chỉ báo ngẫu nhiên nhanh thấp hơn 50, thì tạo tín hiệu mua.

Chiến lược xu hướng giá-khối lượng cải tiến dựa trên sự kết hợp phân tích giá và khối lượng. Công thức tính: PxVFactor = PriceFactor + Scale * CumPVT, trong đó PriceFactor là yếu tố giá, CumPVT là chỉ báo năng lượng tích lũy. Sau đó tính đường trung bình động đơn giản của PxVFactor trong Length ngày, so sánh với giá trị PxVFactor hiện tại để đánh giá xu hướng và sức mạnh thị trường.

Chiến lược kết hợp xem xét tín hiệu từ hai chiến lược con. Khi cả đảo chiều hai yếu tố và xu hướng giá-khối lượng cải tiến cùng hướng tăng hoặc giảm, thì tạo tín hiệu mua hoặc bán tương ứng.

Phân tích ưu điểm

- Chiến lược đảo chiều hai yếu tố kết hợp phán đoán đảo chiều giá và chỉ báo ngẫu nhiên, có thể nhận diện hiệu quả các điểm cực trị ngắn hạn, nắm bắt cơ hội đảo chiều.

- Chiến lược xu hướng giá-khối lượng cải tiến bổ sung yếu tố khối lượng, có thể xác định thời điểm thị trường tích lũy và chuẩn bị bứt phá.

- Hai chiến lược xác nhận lẫn nhau, giúp tăng độ ổn định, tránh tín hiệu sai.

- Sử dụng các tham số trung và ngắn hạn như 9 ngày hoặc 14 ngày, phù hợp cho giao dịch trong ngày và giao dịch ngắn hạn.

Rủi ro và tối ưu hóa

- Chiến lược đảo chiều có rủi ro bị kẹt, cần đặt stop loss để kiểm soát rủi ro.

- Chiến lược giá-khối lượng có khả năng gia tăng drawdown, nếu đánh giá sai hướng thị trường, lỗ sẽ mở rộng.

- Có thể kiểm tra xem trọng số của PriceFactor và CumPVT có tối ưu hay không, có thể tối ưu hóa thêm.

- Có thể kiểm tra tỷ lệ lợi nhuận/drawdown với các tham số số ngày khác nhau, chọn tham số tối ưu.

Tổng kết

Tóm lại, chiến lược kết hợp đảo chiều hai yếu tố và xu hướng giá-khối lượng cải tiến, kết hợp phân tích từ hai chiều hướng đảo chiều và xu hướng, cả hai có thể xác nhận tín hiệu lẫn nhau, tăng độ ổn định. Việc thêm chỉ báo xu hướng làm hỗ trợ phán đoán trong chiến lược đảo chiều vốn dễ bị kẹt là cần thiết. Ngoài ra, việc bổ sung yếu tố khối lượng cũng rất quan trọng, giúp xác định thời điểm đảo chiều và tích lũy của thị trường. Chiến lược này sử dụng tham số trung và ngắn hạn, phù hợp cho giao dịch trong ngày và giao dịch ngắn hạn, có giá trị ứng dụng thực tế nhất định.

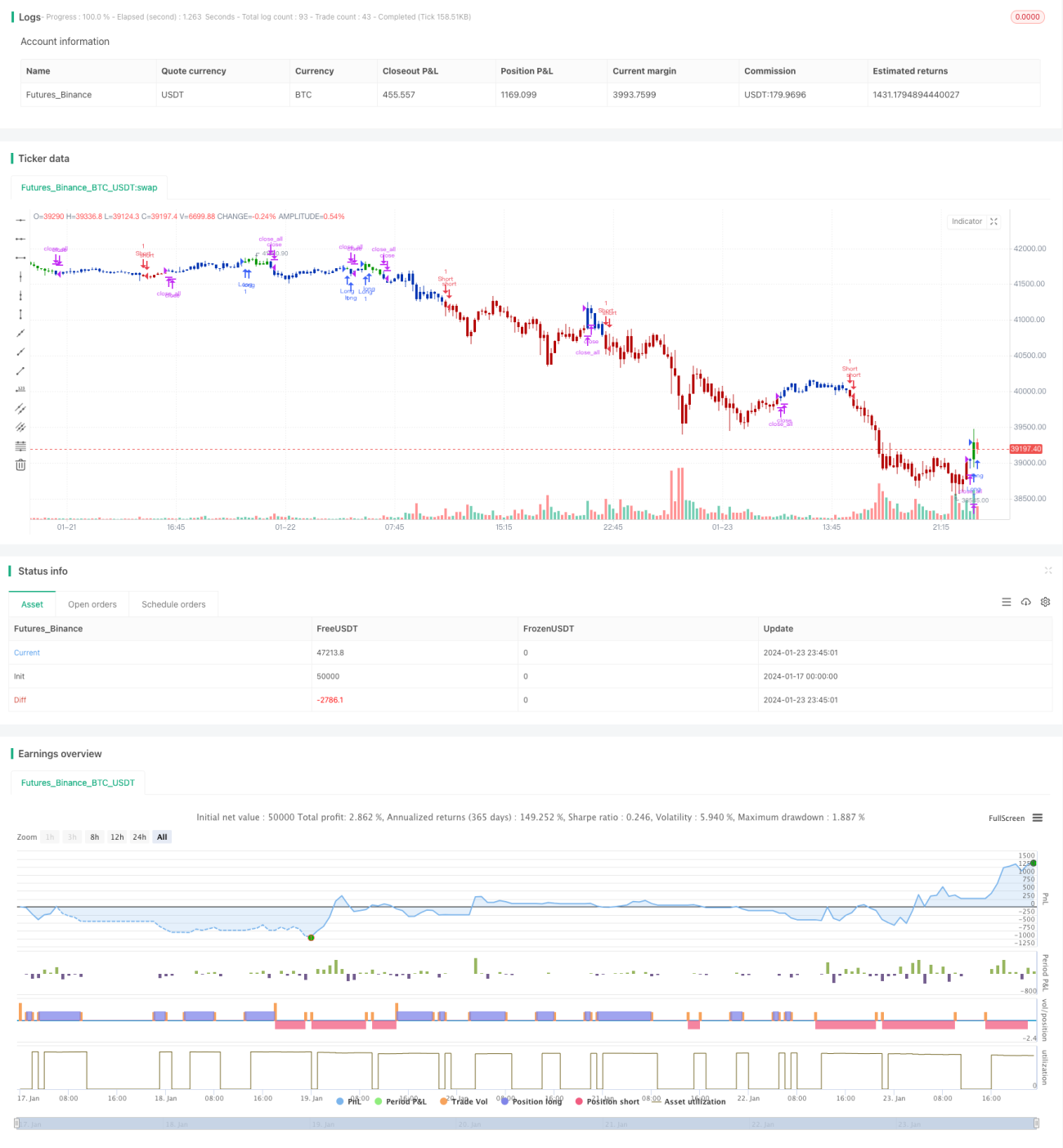

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1