Chiến lược bắt điểm thấp dựa trên hồi quy tuyến tính đã được hiệu chỉnh bởi Vix

Tổng quan

Ý tưởng cốt lõi của chiến lược này là kết hợp chỉ báo Vix Fix và hồi quy tuyến tính của nó để xác định chính xác các điểm đáy của thị trường. Chiến lược có tên là "Chiến lược điểm đáy hồi quy tuyến tính Vix Fix".

Nguyên lý chiến lược

- Tính toán chỉ báo Vix Fix, chỉ báo này có khả năng đánh giá tốt các điểm đáy thị trường.

- Áp dụng hồi quy tuyến tính cho chỉ báo Vix Fix. Khi histogram của hồi quy tuyến tính chuyển sang màu xanh lá, điều đó cho thấy Vix Fix hồi quy tuyến tính bắt đầu tăng, có thể phát tín hiệu mua.

- Kết hợp với các cột màu xanh lá của chỉ báo Vix Fix, có thể xác nhận thêm thời điểm mua.

- Khi histogram của hồi quy tuyến tính chuyển sang màu đỏ, điều đó cho thấy Vix Fix hồi quy tuyến tính bắt đầu giảm, phát tín hiệu bán.

Quy trình trên sử dụng hồi quy tuyến tính để nâng cao độ chính xác và tính kịp thời của tín hiệu từ chỉ báo Vix Fix, lọc bỏ một phần tín hiệu giả, từ đó xác định chính xác các điểm đáy.

Phân tích ưu điểm

- Chiến lược sử dụng hồi quy tuyến tính để lọc một phần tín hiệu giả của chỉ báo Vix Fix, giúp tín hiệu mua/bán chính xác và đáng tin cậy hơn.

- Hồi quy tuyến tính cải thiện độ nhạy và tính kịp thời của tín hiệu, có thể nhanh chóng nắm bắt các điểm xoay chiều của thị trường.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai, phù hợp với giao dịch định lượng.

- Có nhiều tham số có thể cấu hình, linh hoạt điều chỉnh để thích ứng với sự thay đổi của thị trường.

Rủi ro và giải pháp

- Chiến lược này chủ yếu được sử dụng để xác định điểm đáy tổng thể của thị trường, không phù hợp cho từng cổ phiếu riêng lẻ.

- Hồi quy tuyến tính không thể lọc hoàn toàn các tín hiệu giả, kết hợp với chỉ báo Vix Fix có thể giảm rủi ro.

- Cần điều chỉnh tham số phù hợp để thích ứng với biến động của thị trường, tránh mất hiệu quả.

- Khuyến nghị kết hợp với các chỉ báo khác để xác nhận thêm tín hiệu.

Hướng tối ưu

- Có thể xem xét kết hợp với chỉ báo biến động hoặc chỉ báo khối lượng để lọc tín hiệu thêm.

- Có thể nghiên cứu phương pháp tối ưu hóa tham số thích ứng để làm cho chiến lược thông minh hơn.

- Có thể khám phá các phương pháp học máy, sử dụng các mô hình phức tạp hơn để dự đoán xu hướng của Vix Fix.

- Có thể thử áp dụng phương pháp tương tự trên từng cổ phiếu, nghiên cứu cách lọc tín hiệu giả.

Tổng kết

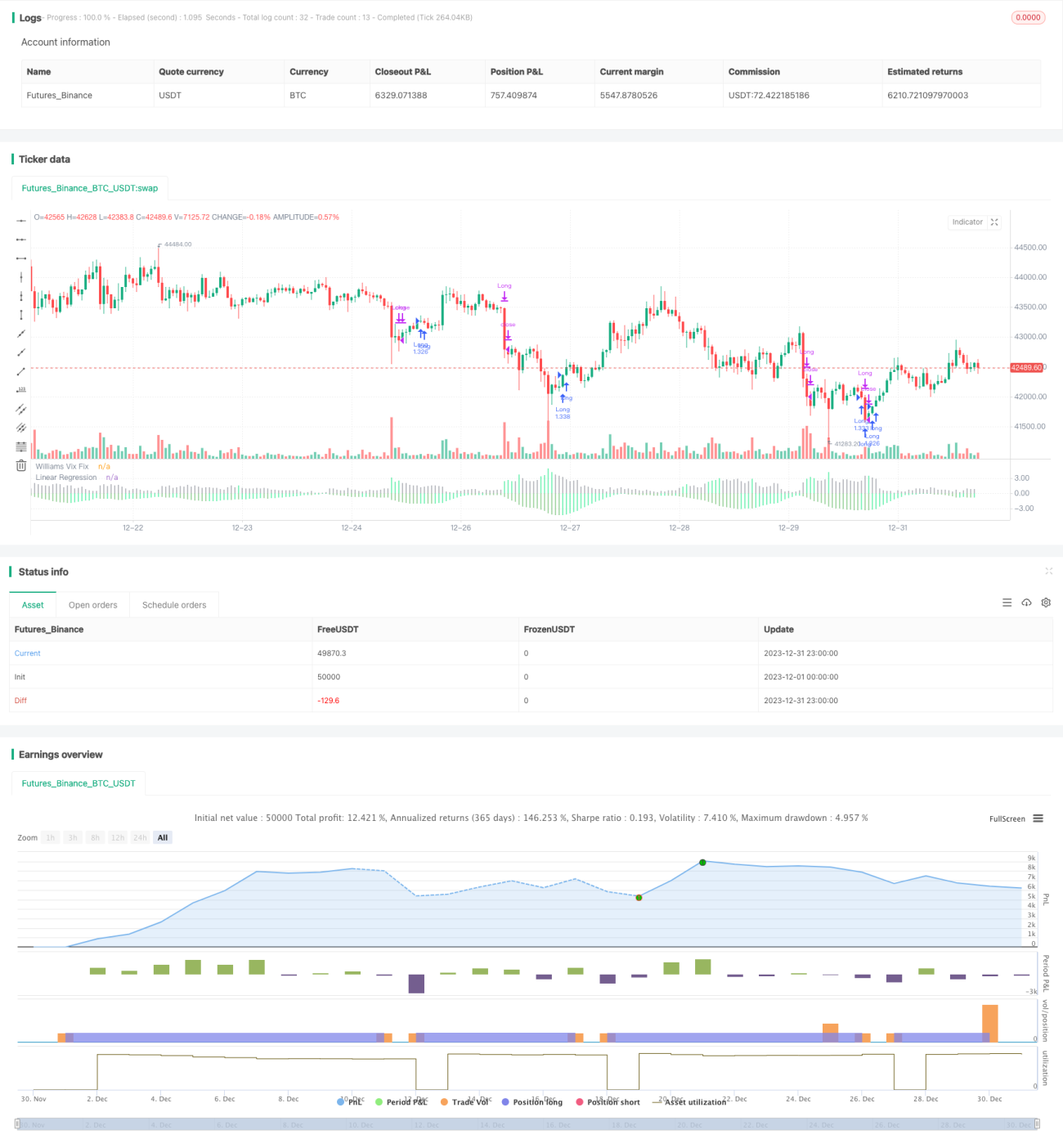

Chiến lược này sử dụng chỉ báo Vix Fix để xác định điểm đáy, đồng thời đưa vào hồi quy tuyến tính để nâng cao chất lượng tín hiệu, từ đó nắm bắt hiệu quả các điểm đáy của thị trường. Chiến lược đơn giản, thiết thực, kết quả khá lý tưởng, rủi ro chính là tín hiệu giả chưa được lọc hoàn toàn. Chúng ta vẫn cần tối ưu hóa cài đặt tham số và xem xét đưa vào các phương tiện khác để xác nhận thêm tín hiệu, làm cho chiến lược hoàn thiện hơn. Nhìn chung, chiến lược này cung cấp một cách tiếp cận mới hiệu quả để xác định điểm đáy thị trường, đáng để nghiên cứu thêm.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1