Chiến lược theo dõi xu hướng dựa trên dải Bollinger, RSI và đường trung bình động

Tổng quan

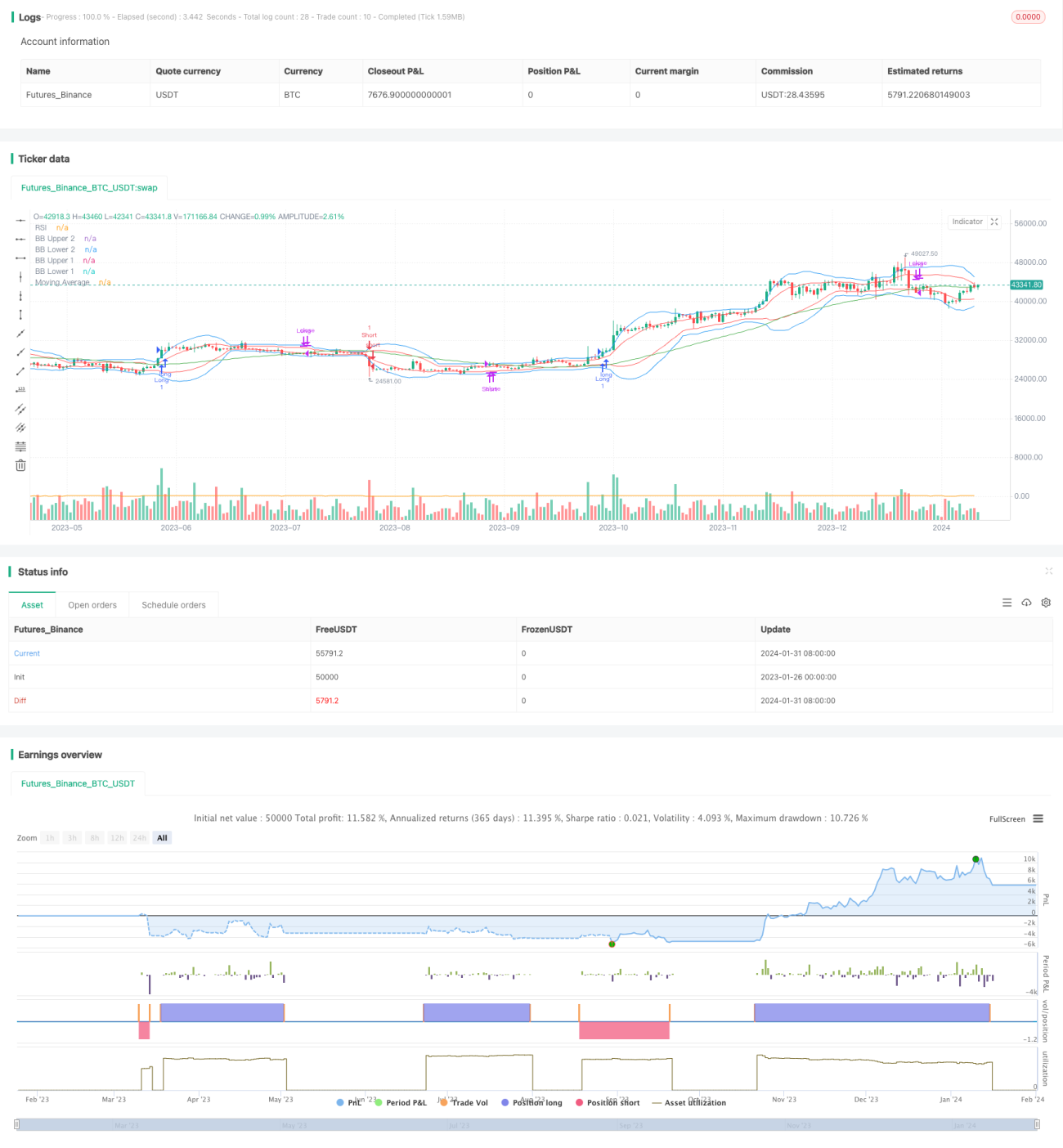

Chiến lược này tích hợp các chỉ báo Bollinger Bands, RSI (Relative Strength Index) và Đường trung bình động (MA), nhằm xác định các điểm vào và ra tiềm năng trên thị trường. Nó có thể tạo ra các tín hiệu cảnh báo (alerts) mua và bán, có thể được thực thi thông qua giao dịch thủ công hoặc hệ thống giao dịch tự động.

Nguyên lý chiến lược

Chiến lược này sử dụng hai bộ Bollinger Bands với các tham số khác nhau để tạo ra các kênh giá. Tham số mặc định của Bollinger Bands là độ dài 20 chu kỳ và độ lệch chuẩn là 2. Dải trên và dải dưới của Bollinger Bands lần lượt đóng vai trò là các mức kháng cự và hỗ trợ động.

Chỉ báo RSI được sử dụng để đánh giá sức mạnh động lượng giá. Đọc giá trị RSI để xác định xem thị trường đang quá mua hay quá bán.

Chiến lược cũng tích hợp đường trung bình động 50 chu kỳ để xác định xu hướng tổng thể. Khi giá nằm trên đường trung bình động, điều này cho thấy xu hướng tăng; khi giá nằm dưới đường trung bình động, điều này cho thấy xu hướng giảm.

Điều kiện tín hiệu mua: RSI cao hơn đường quá mua và Bollinger Bands không thu hẹp.

Điều kiện tín hiệu bán: RSI thấp hơn đường quá bán và Bollinger Bands không thu hẹp.

Điều kiện tín hiệu đóng vị thế: Đối với vị thế long, giá đóng cửa thấp hơn đường trung bình động. Đối với vị thế short, giá đóng cửa cao hơn đường trung bình động.

Ưu điểm của chiến lược

-

Kết hợp ba chỉ báo Bollinger Bands, RSI và Đường trung bình động, đánh giá tổng hợp hướng xu hướng, tránh tạo ra các tín hiệu giả.

-

Bollinger Bands xác định các điểm cao/thấp cục bộ và xác nhận sự bứt phá, RSI lọc các bứt phá giả, Đường trung bình động xác định xu hướng tổng thể. Ba yếu tố xác nhận lẫn nhau, xác định chính xác các điểm chuyển đổi xu hướng.

-

Các tham số chiến lược đã được tối ưu hóa, Bollinger Bands sử dụng tham số hai độ lệch chuẩn, mô tả kênh giá chính xác hơn.

Rủi ro của chiến lược

-

Khi Bollinger Bands thu hẹp, dễ tạo ra các tín hiệu sai. Lúc này RSI cũng gần vùng trung tính, nên tránh giao dịch.

-

Trong xu hướng dao động (sideways), RSI và Đường trung bình động có thể tạo ra tín hiệu sai. Cần nhận diện trước xem thị trường có đang dao động hay không.

-

Không xử lý hiệu quả các trường hợp gap giá. Nên kết hợp các chỉ báo khác để xác định sự bứt phá thực sự.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa các tham số của Bollinger Bands và RSI để phù hợp hơn với đặc điểm của các loại tài sản và khung thời gian khác nhau.

-

Thêm cài đặt mức cắt lỗ bổ sung. Khi giá phá vỡ đường cắt lỗ, tự động cắt lỗ.

-

Thêm bộ lọc xu hướng, chẳng hạn như ADX, để xác định xem có đang ở trong thị trường có xu hướng hay không. Giảm các giao dịch không hiệu quả trong thị trường dao động.

-

Kết hợp với hệ thống giao dịch tự động, sử dụng các tín hiệu giao dịch được tạo ra để tự động thực hiện giao dịch mà không cần can thiệp thủ công.

Tổng kết

Chiến lược này tích hợp ưu điểm của ba chỉ báo Bollinger Bands, RSI và Đường trung bình động, thông qua tối ưu hóa tham số đã nâng cao độ chính xác của tín hiệu. Nó có thể tự động tạo ra các cảnh báo giao dịch để thực hiện giao dịch theo chiến lược. Rủi ro chính đến từ các tín hiệu sai trong thị trường dao động. Việc lọc thông qua các chỉ báo xác định xu hướng có thể giảm giao dịch không hiệu quả. Nhìn chung, chiến lược này sử dụng tối ưu hóa tham số và tích hợp đa chỉ báo để nâng cao chất lượng tín hiệu giao dịch, đáng được kiểm chứng thực tế và đưa vào sử dụng.

- 1