Chiến lược theo dõi xu hướng sử dụng đường trung bình động Kaufman tự thích ứng

Tổng quan

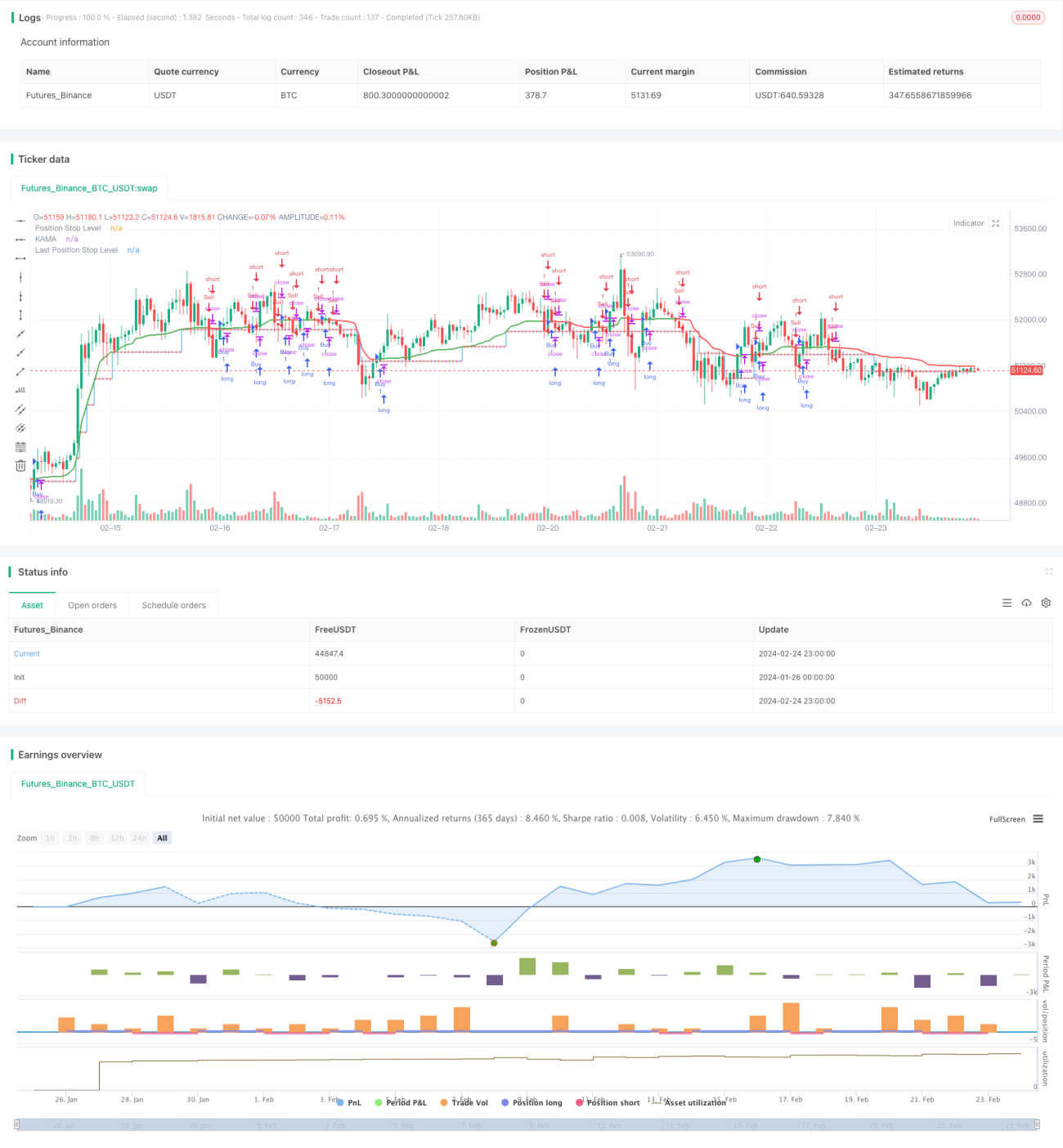

Chiến lược này được thiết kế dựa trên đường trung bình động thích ứng Kaufman (KAMA), có thể điều chỉnh linh hoạt vị thế giao dịch và tự động theo dõi xu hướng thị trường. Các chức năng chính của chiến lược bao gồm:

- Tính toán động bước giao dịch (theo đơn vị pip), thích ứng với biến động thị trường

- Tạo tín hiệu mua và bán dựa trên hướng của KAMA

- Sau khi tín hiệu xuất hiện, thiết lập một khoảng cách dừng lỗ và điều chỉnh khi giá di chuyển

- Tùy chọn chờ xác nhận đóng nến để lọc tín hiệu giả

Thông qua các chức năng này, chiến lược cố gắng thu được lợi nhuận bổ sung từ xu hướng, đồng thời kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này hoạt động dựa trên chỉ báo đường trung bình động thích ứng Kaufman. KAMA tính toán tỷ lệ giữa động lượng giá và biến động, từ đó điều chỉnh động trọng số và độ mượt của đường trung bình, cho phép phản ứng nhanh hơn với biến động giá.

Khi KAMA cắt lên trên đường dừng lỗ giảm, cho thấy xu hướng đảo chiều, tạo tín hiệu mua; khi KAMA cắt xuống dưới đường dừng lỗ tăng, cho thấy xu hướng đảo chiều, tạo tín hiệu bán. Sau khi vào lệnh, chiến lược tính toán một khoảng cách dừng lỗ động dựa trên ATR và thiết lập đường dừng lỗ. Khi KAMA di chuyển theo hướng có lợi, đường dừng lỗ cũng sẽ điều chỉnh theo, di chuyển đến vị trí có lợi hơn để khóa lợi nhuận nhiều hơn.

Như vậy, chiến lược có thể theo dõi xu hướng, di chuyển dần đường dừng lỗ cho đến khi đường dừng lỗ bị chạm hoặc tín hiệu ngược lại được kích hoạt để đóng vị thế.

Lợi thế của chiến lược

So với các chiến lược đường trung bình động truyền thống, chiến lược này có những lợi thế sau:

- Chỉ báo KAMA có độ nhạy cao, có thể bắt xu hướng giá nhanh hơn;

- Tính toán động khoảng cách dừng lỗ, điều chỉnh theo xu hướng, có thể khóa lợi nhuận cao hơn;

- Có tùy chọn xác nhận đóng nến, có thể lọc tín hiệu giả, giảm số lần mở vị thế không cần thiết.

Nhìn chung, chiến lược phản ứng nhanh, khả năng kiểm soát cao, là một chiến lược bám xu hướng điển hình.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro đảo chiều xu hướng. Chỉ báo KAMA có thể linh hoạt ứng phó với biến động giá, nhưng có thể phản ứng không kịp thời với các đợt đảo chiều đột ngột.

- Dừng lỗ quá mức. Nếu khoảng cách dừng lỗ động được đặt quá lớn, có thể quá mức, khiến lợi nhuận không kịp khóa.

- Rủi ro tín hiệu giả. Chức năng xác nhận đóng nến có thể giảm tín hiệu giả, nhưng không thể loại bỏ hoàn toàn.

Đối với các rủi ro này, có thể kiểm soát bằng cách tối ưu hóa khoảng cách dừng lỗ, đặt tỷ lệ phần trăm dừng lỗ tối đa, v.v. Cũng có thể kết hợp các chỉ báo khác để xác nhận, tránh giao dịch sai.

Hướng tối ưu hóa chiến lược

Các hướng tối ưu hóa chiến lược này bao gồm:

- Tối ưu tham số KAMA: điều chỉnh độ dài đường trung bình, tối ưu độ mượt;

- Tối ưu dừng lỗ động: dựa trên đặc điểm của các sản phẩm khác nhau, kiểm tra khoảng cách dừng lỗ và bước nhảy tối ưu;

- Thêm chỉ báo lọc: kết hợp các chỉ báo xu hướng khác để xác nhận tín hiệu giao dịch, nâng cao độ tin cậy của tín hiệu.

Ví dụ, có thể kiểm tra việc thêm MACD làm chỉ báo xác nhận phụ, yêu cầu đồng thời khi KAMA cắt lên, MACD Dif cũng dương và đang mở rộng. Điều này có thể lọc bỏ một số tín hiệu giả, tránh việc mở vị thế lặp đi lặp lại không cần thiết.

Kết luận

Chiến lược này hoạt động tổng thể trơn tru, sử dụng dừng lỗ động để bám theo xu hướng, tối đa hóa lợi nhuận từ xu hướng. Tính thích ứng của chỉ báo KAMA cũng cho phép chiến lược theo kịp sự thay đổi nhanh chóng của thị trường. Thông qua việc tối ưu hóa nhất định, chiến lược có thể trở thành một chương trình bám xu hướng hiệu quả, phù hợp với giao dịch trung và dài hạn.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1