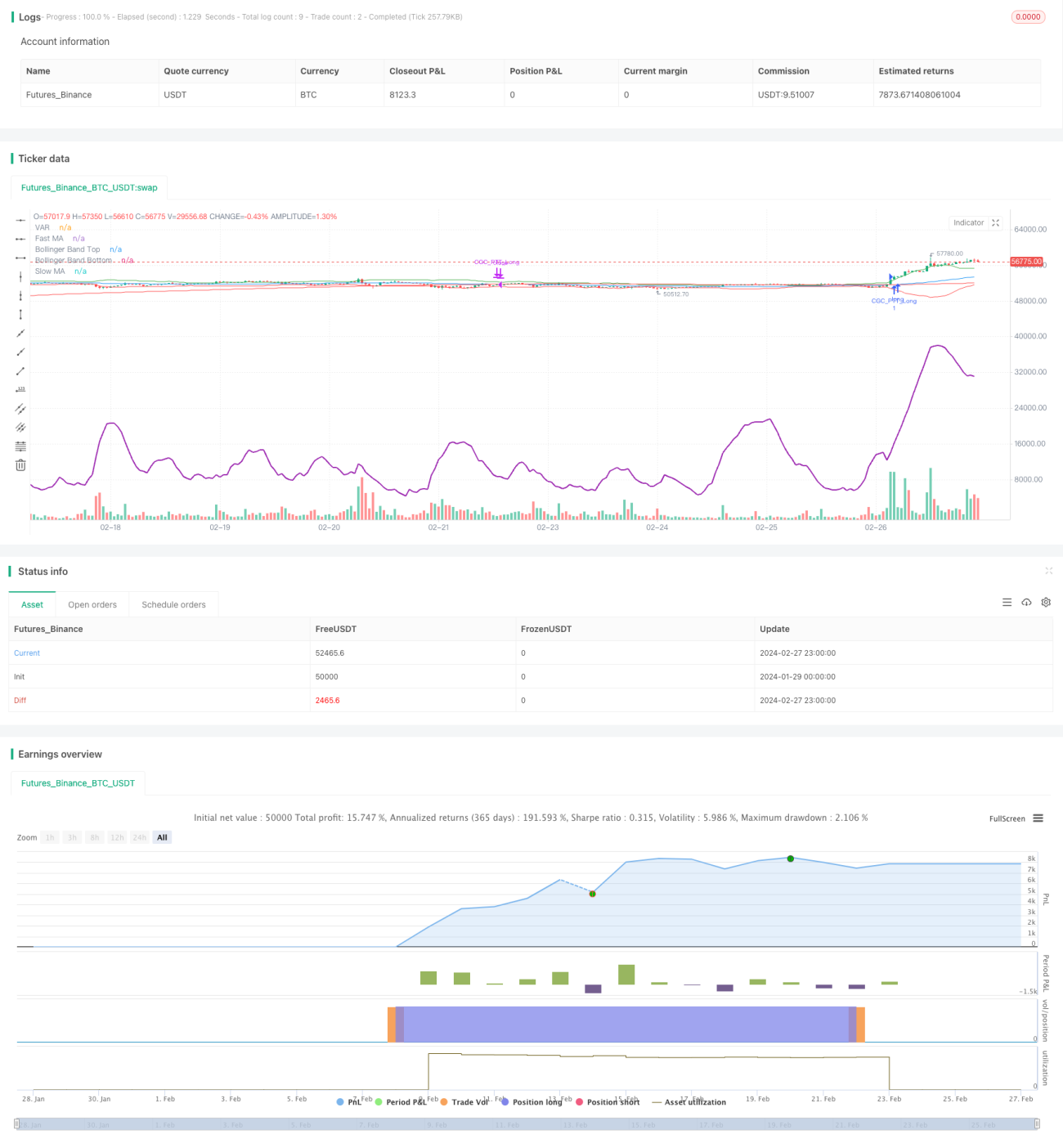

Chiến lược theo dõi biến động dựa trên đường trung bình kép

Tổng quan

Chiến lược theo dõi biến động giá dựa trên hai đường trung bình động kết hợp hai hướng tiếp cận chính: chiến lược giao cắt vàng/tử và chiến lược theo dõi chỉ báo biến động của đường trung bình động. Bằng cách tính toán giao cắt của các đường trung bình động đơn giản (SMA) với chu kỳ khác nhau để xác định giao cắt vàng/tử, đồng thời kết hợp dải Bollinger và chỉ báo VIDYA để đánh giá xu hướng thị trường và biến động, chiến lược này giúp nhận diện rõ ràng xu hướng và nắm bắt hiệu quả các điểm then chốt.

Nguyên lý chiến lược

Các chỉ báo cốt lõi của chiến lược bao gồm đường trung bình động đơn giản (SMA), dải Bollinger và đường trung bình động chỉ số biến động VIDYA. Chiến lược thiết lập các chu kỳ khác nhau cho đường SMA nhanh và đường SMA chậm, giao cắt vàng giữa đường nhanh và đường chậm là tín hiệu mua (long), giao cắt tử là tín hiệu đóng vị thế. Đồng thời, dải Bollinger đánh giá tình trạng giá phá vỡ biên trên/biên dưới trong quá trình nắm giữ vị thế. Đường trung bình động VIDYA kết hợp thông tin biến động để đánh giá hướng đi và cường độ xu hướng hiện tại.

Cụ thể, logic tín hiệu mua là: đường nhanh cắt lên đường chậm, đồng thời giá cao hơn đường VIDYA, cho thấy tiền đề xu hướng tăng và biến động mở rộng; tín hiệu đóng vị thế là đường nhanh cắt xuống đường chậm hoặc giá thấp hơn đường VIDYA, báo hiệu xu hướng đảo chiều hoặc biến động thu hẹp.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược theo dõi biến động giá dựa trên hai đường trung bình động là kết hợp hai chỉ báo để đánh giá trạng thái thị trường, từ đó nâng cao độ chính xác của quyết định. Cụ thể, các ưu điểm thể hiện ở:

- Chiến lược giao cắt vàng/tử đơn giản và hiệu quả, giúp nhận diện rõ ràng các điểm đảo chiều xu hướng;

- Chỉ báo biến động VIDYA có thể theo dõi linh hoạt sự thay đổi biến động của thị trường;

- Đánh giá bằng dải Bollinger giúp chiến lược phản ứng kịp thời với biến động giá.

Tóm lại, chiến lược này tích hợp thông tin từ nhiều khía cạnh như xu hướng, hồi quy và biến động, giúp phản ứng nhanh hơn với biến động thị trường, từ đó có khả năng đạt được lợi nhuận vượt trội cao hơn.

Phân tích rủi ro

Mặc dù chiến lược này có nhiều ưu điểm, nhưng cũng tồn tại những rủi ro nhất định cần lưu ý:

- Thiết lập tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên, làm tăng chi phí giao dịch và tổn thất do trượt giá;

- Khi có xung đột tín hiệu giữa hai chỉ báo, cần xác định rõ thứ tự ưu tiên, nếu không có thể bỏ lỡ thời điểm vào lệnh tốt nhất;

- Chiến lược có nguy cơ quá khớp (overfitting) khi backtest, kết quả giao dịch thực tế có thể khác biệt đáng kể so với backtest.

Để giảm thiểu các rủi ro trên, nên tối ưu hóa tham số, xác định rõ thứ tự ưu tiên tín hiệu chỉ báo, thêm cơ chế kiểm soát trượt giá, và kiểm chứng tính ổn định của chiến lược trong nhiều môi trường thị trường khác nhau.

Hướng tối ưu hóa

Các hướng tối ưu hóa chính của chiến lược tập trung vào việc thiết lập tham số và điều kiện lọc, có thể thực hiện từ các khía cạnh sau:

- Tối ưu hóa tham số chu kỳ của đường trung bình nhanh và chậm;

- Điều chỉnh tham số độ rộng của dải Bollinger;

- Tối ưu hóa tham số làm mịn α trong VIDYA;

- Thêm các điều kiện lọc bất thường về giá hoặc khối lượng giao dịch.

Bằng cách kết hợp tối ưu hóa tham số và quy tắc, có thể nâng cao hơn nữa tính ổn định và tỷ suất lợi nhuận của chiến lược.

Tóm tắt

Chiến lược theo dõi biến động giá dựa trên hai đường trung bình động sử dụng tổng hợp nhiều chỉ báo để đánh giá trạng thái thị trường, vừa nắm bắt điểm đảo chiều xu hướng vừa chú ý đến biến động giá, là một chiến lược hiệu quả cân bằng giữa rủi ro và lợi nhuận. Chiến lược này có dư địa tối ưu hóa lớn, đáng để khám phá và kiểm chứng thêm, hy vọng sẽ đạt được lợi nhuận vượt trội đáng kể trong giao dịch thực tế.

- 1