Chiến lược giao dịch định lượng dựa trên giao cắt đường trung bình động và mô hình nến trong ngày

Tổng quan

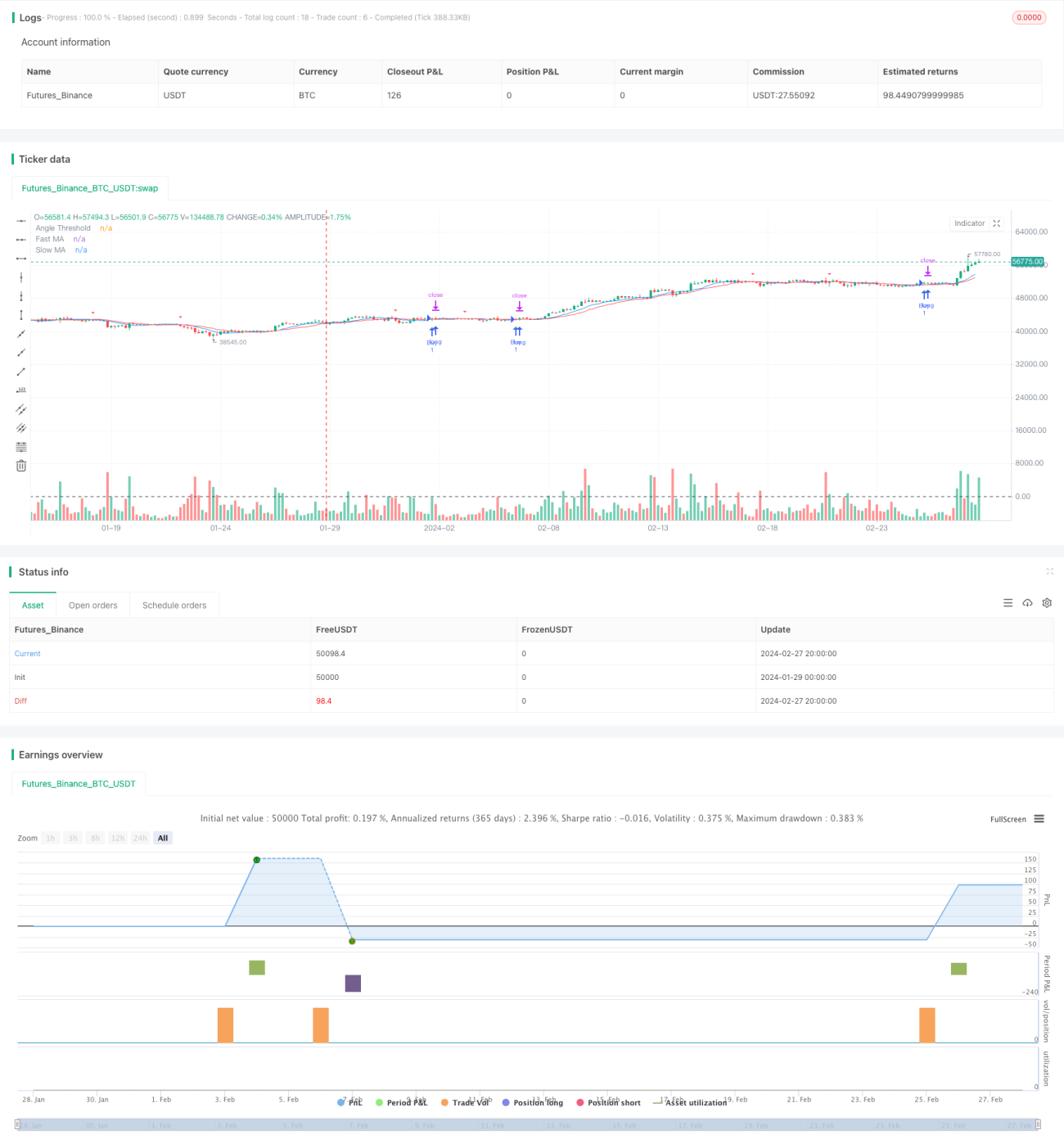

Chiến lược này dựa trên sự giao cắt của đường trung bình động 9 ngày và 15 ngày, kết hợp với một số mô hình nến trong ngày điển hình để phát ra tín hiệu giao dịch. Khi đường trung bình ngắn hạn vượt lên trên đường trung bình dài hạn và đáp ứng điều kiện góc nhất định cùng với mô hình nến cụ thể, sẽ mua lên (long); khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, sẽ bán khống (short). Đồng thời, thiết lập mức cắt lỗ và chốt lời để kiểm soát rủi ro.

Nguyên lý chiến lược

Khi đường trung bình động ngắn hạn (9 ngày) vượt lên trên đường trung bình động dài hạn hơn (15 ngày), điều này cho thấy xu hướng giá ngắn hạn tăng mạnh, do đó mua lên; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, điều này cho thấy xu hướng giá ngắn hạn giảm mạnh, do đó bán khống. Đồng thời, yêu cầu góc của đường trung bình động lớn hơn 30 độ để đảm bảo có đủ động lực tăng hoặc giảm. Việc bổ sung các mô hình nến trong ngày điển hình, chẳng hạn như nến búa, nến sách, v.v., có thể lọc bỏ một số tín hiệu phá vỡ giả.

Chiến lược này chủ yếu tận dụng chức năng theo dõi xu hướng của đường trung bình động và đặc điểm của một số mô hình nến, có thể điều chỉnh tham số để thích ứng với các loại thị trường khác nhau.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo đường trung bình động và các mô hình nến trong ngày, có thể lọc bỏ hiệu quả một phần nhiễu, giúp tín hiệu giao dịch đáng tin cậy hơn. Đặc biệt, việc bổ sung ngưỡng góc đảm bảo chỉ phát tín hiệu khi động lượng thay đổi giá đủ lớn, tránh các tín hiệu giả vô ích. Ngoài ra, chiến lược thiết lập mức cắt lỗ và chốt lời, có thể tự động giảm thiểu tổn thất tối đa của lệnh và hiện thực hóa lợi nhuận khi thoái lui. Những biện pháp này giúp nâng cao tính ổn định và khả năng sinh lời của chiến lược.

Đường trung bình động, như một chỉ báo theo dõi xu hướng, có thể nắm bắt xu hướng giá trung và dài hạn. Trong khi đó, các mô hình nến trong ngày phản ánh sự so sánh lực lượng của những người tham gia thị trường trong ngắn hạn, kết hợp cả hai có thể thu được tín hiệu giao dịch trên các khung thời gian khác nhau. Chiến lược này tích hợp ưu điểm của nhiều chỉ báo, dự kiến sẽ đạt được hiệu quả tốt trong giao dịch thực tế.

Phân tích rủi ro

Các rủi ro tiềm ẩn của chiến lược này bao gồm:

-

Rủi ro phá vỡ giả. Khi thị trường đang trong trạng thái dao động đi ngang, đường trung bình động có thể xuất hiện nhiều lần giao cắt, khi đó tín hiệu phát ra từ giao cắt phần lớn là tín hiệu giả. Lúc này không thể thu lợi nhuận, thậm chí có thể bị kẹt lệnh. Việc bổ sung điều kiện mô hình nến và góc có thể giảm nhẹ rủi ro này.

-

Rủi ro đảo chiều xu hướng. Đường trung bình động là chỉ báo theo dõi xu hướng, không thể đưa ra tín hiệu sớm khi xu hướng đảo chiều. Lúc này, việc nắm giữ vị thế có thể gặp thua lỗ lớn. Rủi ro này có thể được kiểm soát bằng cách cắt lỗ nghiêm ngặt.

-

Rủi ro tối ưu hóa tham số. Các loại thị trường khác nhau sẽ có sự thích ứng khác nhau với cài đặt tham số. Nếu sử dụng trực tiếp một bộ tham số mà không điều chỉnh, cũng có thể gây ra thua lỗ. Điều này cần thông qua backtest và giao dịch mô phỏng thực tế để tìm ra tham số tối ưu.

Nhìn chung, khi thiếu đánh giá về môi trường thị trường, chiến lược này có thể phát sinh một số tín hiệu giả và rủi ro mua đuổi bán đáy. Có thể giảm thiểu các rủi ro này bằng cách bổ sung đánh giá về xu hướng lớn và đặc điểm khối lượng giá.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Bổ sung đánh giá xu hướng lớn. Ví dụ, kiểm tra xem xu hướng trung và dài hạn có đang trong kênh tăng hay giảm hay không, tránh giao dịch ngược xu hướng.

-

Thêm phân tích chỉ báo khối lượng. Ví dụ, chỉ số phí của Tongdaxin có thể đánh giá lực mua bán, tránh bán khống cổ phiếu có phí cao hoặc mua lên cổ phiếu có phí thấp một cách vội vàng.

-

Kết hợp với cơ bản của cổ phiếu. Lựa chọn các cổ phiếu có báo cáo tài chính kỳ vọng tốt, tăng trưởng lợi nhuận ổn định để giao dịch, có thể nâng cao tỷ lệ thắng.

-

Tối ưu hóa tổ hợp tham số của hệ thống đường trung bình động. Có thể thử nghiệm các chu kỳ đường trung bình khác nhau, hoặc thêm ba đường trung bình, năm đường trung bình, v.v., để xây dựng hệ thống giao dịch có không gian điều chỉnh tham số lớn hơn.

-

Thử nghiệm các tham số cắt lỗ, chốt lời khác nhau. Dựa trên kết quả backtest để thiết lập hệ số nhượng lợi nhuận, nhằm đạt được tỷ lệ rủi ro-lợi nhuận tốt nhất.

Thông qua tối ưu hóa theo các hướng trên, có thể kỳ vọng mức sinh lời và tính ổn định của chiến lược sẽ được cải thiện rõ rệt hơn nữa.

Tổng kết

Nhìn chung, chiến lược này tích hợp ưu điểm của chỉ báo đường trung bình động và một số mô hình nến trong ngày, có điều kiện phát tín hiệu giao dịch khá chặt chẽ, có thể lọc bỏ nhiều nhiễu, giúp chất lượng tín hiệu giao cắt được nâng cao đáng kể. Đồng thời, thông qua việc thiết lập cắt lỗ và chốt lời để kiểm soát tổn thất tối đa và lợi nhuận đã đạt được. Đây là một chiến lược giao dịch định lượng ổn định đáng được khuyến nghị.

Bước tiếp theo là thông qua tối ưu hóa tham số để nâng cao hơn nữa tỷ lệ thắng và khả năng sinh lời của chiến lược. Việc bổ sung thêm nhiều chỉ báo cũng có thể tăng cường độ vững chắc của toàn bộ hệ thống giao dịch. Sau khi mô phỏng thực tế nghiêm ngặt, chiến lược này hứa hẹn sẽ trở thành công cụ định lượng hiệu quả tạo ra lợi nhuận ổn định.

- 1