Chiến lược giao dịch kết hợp giữa sự phá vỡ đóng cửa của ba dải Bollinger và chỉ báo RSI

Tổng quan

Chiến lược này kết hợp sử dụng chỉ báo Bollinger Bands và chỉ báo Relative Strength Index (RSI) để tạo ra tín hiệu giao dịch. Nó theo dõi việc giá đóng cửa của ba nến có đồng thời phá vỡ dải trên hoặc dải dưới hay không, kết hợp với chỉ báo Turbo và RSI để xác nhận tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

- Sử dụng Bollinger Bands có độ dài 20, khi giá đóng cửa phá vỡ dải trên hoặc dải dưới, xem xét phát tín hiệu giao dịch.

- Yêu cầu giá đóng cửa của ba nến đồng thời phá vỡ, tránh phá vỡ giả.

- Kết hợp chỉ báo Turbo, khi mua quá mức mạnh VIP>1,25, khi bán quá mức mạnh VIM>1,25, để lọc tín hiệu.

- Kết hợp chỉ báo RSI để xác định vùng quá mua/quá bán: RSI vượt lên trên 70 xem xét bán khống, RSI vượt xuống dưới 30 xem xét mua.

- Khi các điều kiện trên được thỏa mãn, phát sinh tín hiệu mua hoặc bán.

Phân tích ưu điểm

Chiến lược này có các ưu điểm chính sau:

- Ba dải BB lọc phá vỡ giả, đảm bảo độ tin cậy của sự phá vỡ.

- Chỉ báo Turbo đánh giá sức mạnh thị trường, tránh giao dịch trong các xu hướng bất lợi.

- Chỉ báo RSI xác định vùng quá mua/quá bán, kết hợp Bollinger Bands để vào lệnh.

- Kết hợp nhiều chỉ báo, đánh giá tổng hợp tình hình thị trường, độ tin cậy tín hiệu cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Bollinger Bands rất nhạy cảm với tham số, cần tối ưu hóa độ dài và bội số StdDev.

- Chỉ báo Turbo cũng khá nhạy cảm với tham số chu kỳ, cần điều chỉnh cho các thị trường khác nhau.

- Chỉ báo RSI dễ xảy ra hiện tượng phân kỳ, cũng có thể bỏ lỡ xu hướng.

- Nếu ba chỉ báo có sự khác biệt trong đánh giá, sẽ không thể vào lệnh, bỏ lỡ một số cơ hội.

Các biện pháp kiểm soát rủi ro bao gồm:

- Tối ưu hóa tham số, kiểm tra để tìm ra tham số có tỷ lệ thắng cao nhất.

- Kết hợp các chỉ báo khác, ví dụ như lọc khối lượng giao dịch.

- Nới lỏng logic đánh giá chỉ báo một cách phù hợp, tránh bỏ lỡ cơ hội tốt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa độ dài và bội số StdDev của Bollinger Bands để tìm tham số tốt nhất.

- Tối ưu hóa chu kỳ của chỉ báo Turbo để phù hợp hơn với các thị trường khác nhau.

- Thêm các chỉ báo khác để đánh giá, ví dụ như khối lượng giao dịch, MACD, v.v., làm phong phú thêm tín hiệu đa dạng.

- Điều chỉnh logic đánh giá chỉ báo để tránh việc bất đồng dẫn đến không thể vào lệnh.

- Thêm chiến lược dừng lỗ để kiểm soát mức thua lỗ tối đa cho mỗi giao dịch.

Tổng kết

Chiến lược này sử dụng tổng hợp nhiều chỉ báo để đánh giá, vừa đảm bảo độ tin cậy của tín hiệu, đồng thời cũng tồn tại một số vấn đề. Thông qua tối ưu hóa tham số, làm phong phú nguồn tín hiệu, điều chỉnh logic đánh giá và dừng lỗ, có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược. Nó cung cấp một ý tưởng tốt cho giao dịch định lượng.

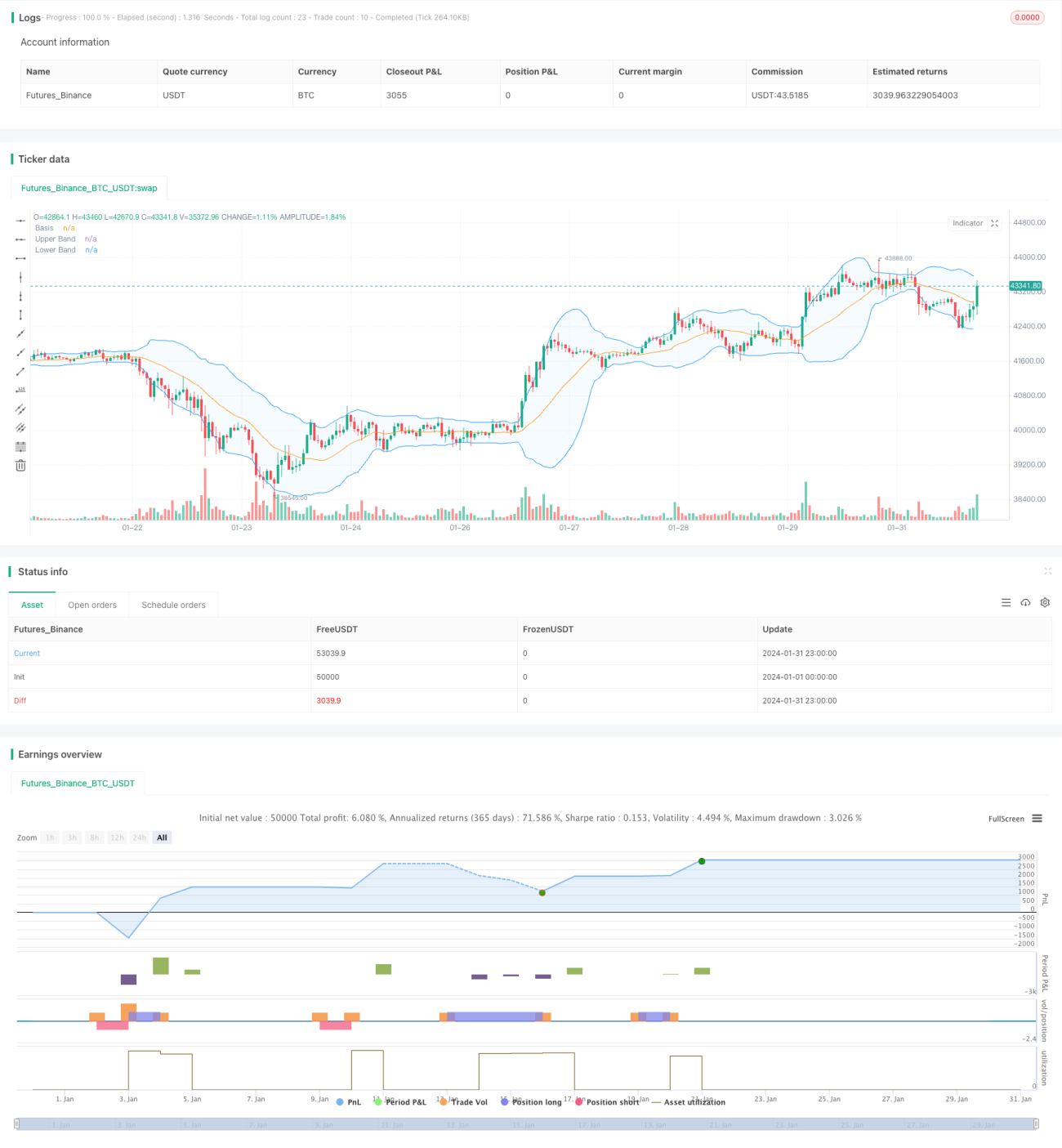

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1